23家企业上半年商业收入微增,仅2家出租率正增长

典型企业平均租率显著下降

进入2022年四季度,疫情仍然在影响房地产业各个环节,尤其是商业地产领域,外部环境压力下,购物中心经营压力加大。

从披露业绩的23家典型上市企业来看,上半年整体商业收入588.5亿元,同比2021年上半年微增2%。值得注意的是,除2020年疫情爆发之初,商业企业收入增速为负以外,2018年以来收入增速持续下行。

而下半年购物中心运营压力仍将继续,克而瑞资管监测的重点城市中购物中心上半年平均空置率走高,客流量减少,整体运营表现仍然低迷。

2022年以来,疫情反扑,客流量下降成为商业购物中心面临的一大现实问题。克而瑞资管数据显示,2022年上半年样本购物中心日均客流历经了3月底的低谷期后逐月走高,6月日均客流量超17000人,但整体尚低于2021年同期水平,典型如上海,一些典型标杆项目客流仅恢复8-9成。

与此同时,2022上半年,整体开店活力有所减弱,重点12城开关店比跌至1以下,随着关店潮的来临,重点城市购物中心空置率持续上行。

克而瑞资管数据显示,除深圳外,购物中心平均空置率持续上行,其中广州、武汉三季度平均空置率已接近10%。深圳、杭州空置率较稳定,三季度平均空置率约3%。

此前克而瑞资管今年下半年对上海20家大型购物中心空铺情况进行了调研,调研发现,从“铺位空置率”来看,20个大型购物中心样本,平均空铺率已达9%。

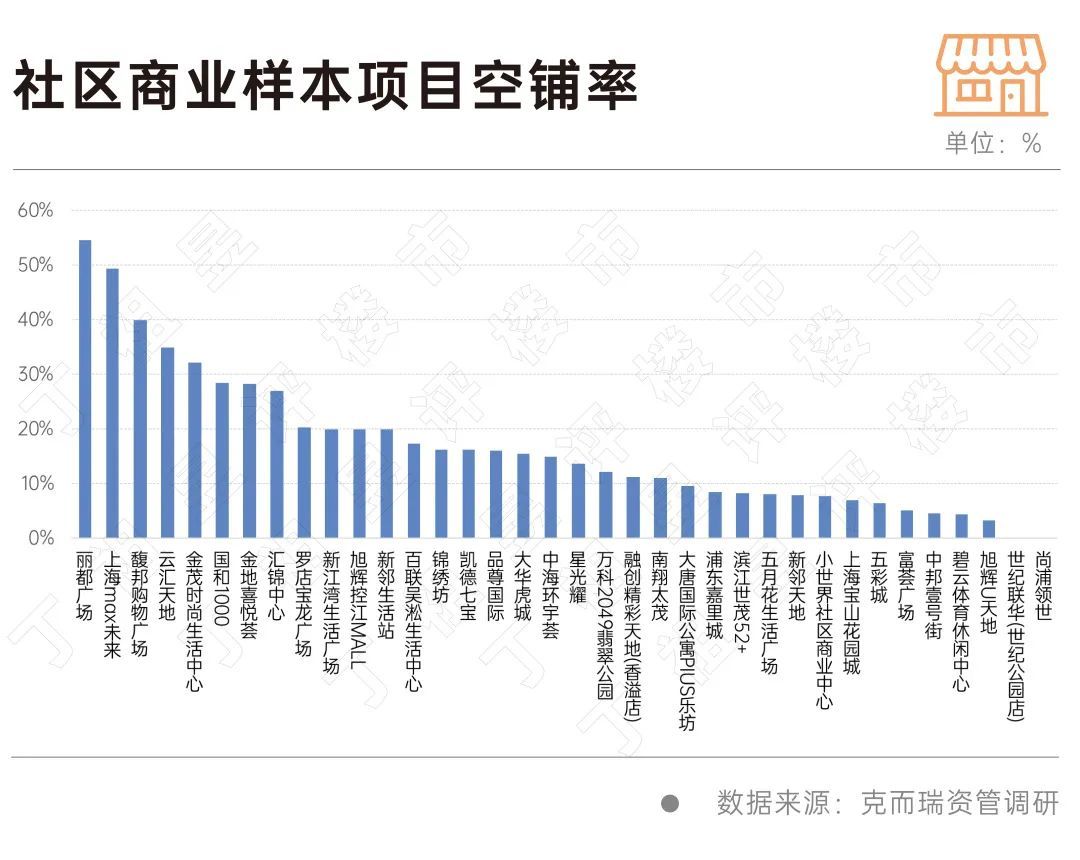

此外,今年8月克而瑞资管另对36家社区商业的空铺情况进行了调研,36个社区商业样本项目整体平均空铺率17%。

随着上市商业企业完成半年报披露,企业层面上半年出租率数据也被披露出来。

据克而瑞资管统计,已披露出租率的11家企业中,仅有华润万象生活、恒隆两家企业正增长;金地商置和太古维持不变,其他企业出租率均有所下滑,其中万科印力整体出租率降幅最大,与2021年末相比下降4个百分点至91.30%。

2022年上半年,23个典型企业整体商业收入588.5亿元,同比2021年上半年微增长2%。

典型企业在2020年疫情爆发之初,整体商业收入增速为负,同比下降9%,至2021年,随着疫情的有效控制,商业收入同比增长了18%,2022年疫情再次反扑,上半年仅微增2%。

从整体趋势来看,2018年以来商业收入增速持续下行。

究其原因,一方面在规模效应下,样本企业商业收入持续增长;另一方面,运营效能的提升未能与规模的增长形成匹配,在基数效应下,样本企业的整体发展速度在趋缓。

值得注意的是,大量处于中游的企业增速缓慢甚至出现负增长,恒隆、合生创展、九龙仓、嘉里建设商业收入均有所缩减,腰部企业经营压力加大。

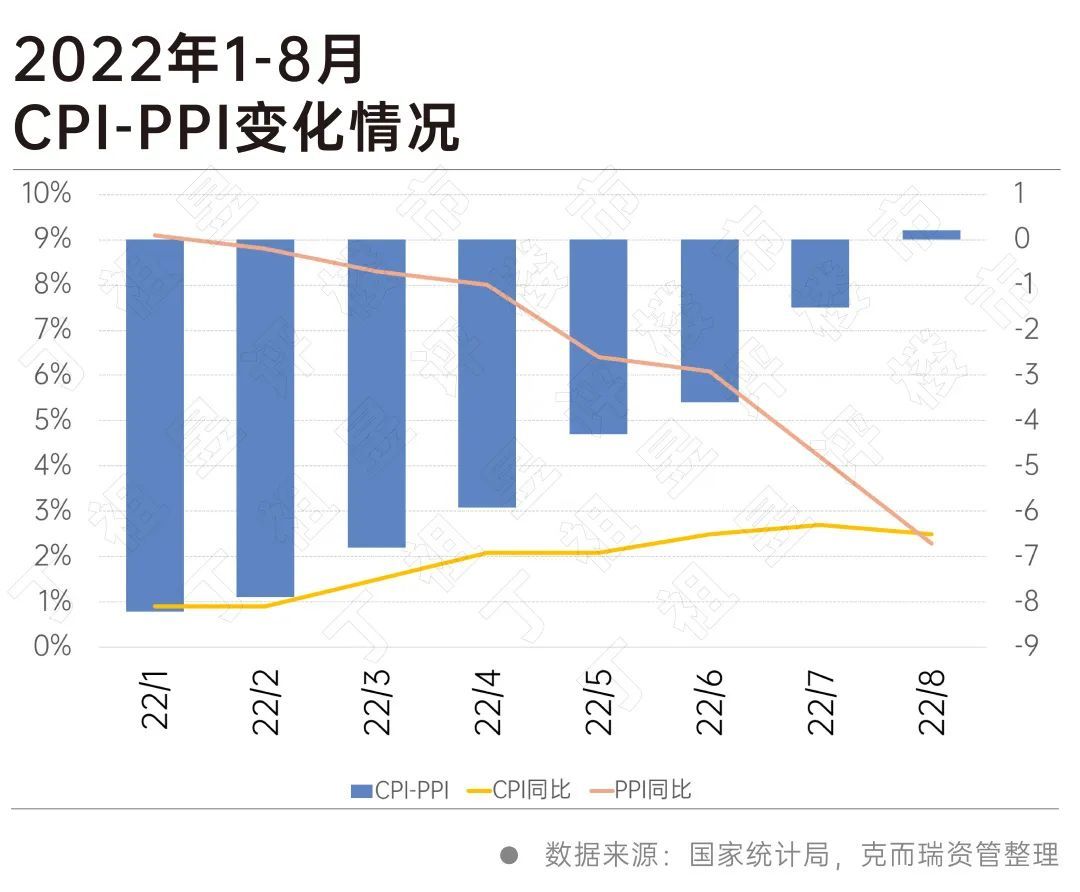

从1-8月经济数据看。CPI和PPI同比双双回落,需求收缩问题急需改善;尤为需要关注的是,M1与M2剪刀差扩大显示出居民和企业都有着较重的避险情绪,对投资和扩大开支有所担忧,商业短期仍将继续承压。

不仅如此,2021年一季度以来,居民可支配收入增速持续下行,截止2022年上半年,同比增速下行至2%。可支配收入增速持续下行的同时,2022年上半年全国新增储蓄存款创下新高,同比高增35%,避险情绪浓厚,消费意愿下行,社零增长乏力。

为刺激消费,2022年上半年多个城市发放消费券刺激消费。但从实际效果看,消费券和效率整体偏低,如天津消费券核销率仅25%。整体上看,经济基本面差,消费偏弱的城市消费券核销率越低。

疫情新常态下,特别是6月以来,网上零售总额及增速稳步提升,且2022年以来实物网上零售总额在社零总额中占比持续提高,8月占比已由年初的22%上升到25.9%。疫情深度改变了日常消费消费习惯,对线下消费再次构成挤压。

当前招商主体与品牌商户的博弈关系已经转变为“买方市场”,品牌商户开始在“租决”谈判中拥有更多筹码。一方面,为了守住“空铺率”“出租率”等指标,运营主体不得不降低品牌级次。一方面,通过“换铺”提升租金,守住“租金涨幅”指标越发困难。

强化体验,始终是线下消费破局的关键。以社区商业为例,社区商业作为最贴近日常生活的商业形态,市场容量巨大。目前大量社区商业处在自然生长状态,个体经营者应对市场波动的能力普遍较弱。从社区商业与社区的关系上思考破局之道,强化与社区生活的粘性是关键。由服务社区生活,转化为引领社区生活,或是破局的新思路。

参与评论

参与评论