上市物企募资款流向观察

随着近年行业温度的变化,物企对于在手IPO等渠道募集资金的使用倾向也发生了变化

目前房地产行业分拆物业服务板块上市的进程已基本完成,观点指数选取上市1年以上的重点物业服务企业作为样本进行观察,对近年物企IPO及上市后的募资和使用情况进行简要小结。

自2014年彩生活上市至今,累计有超过1300亿港元的资金通过资本市场渠道流入了物业服务行业,这些资金也深刻地影响了行业的发展路径。

同业并购是上市物企前中期使用募集资金的主要途径,这些收并购活动也在一定程度上提高了收购企业的市占率,并提升了行业的集中度。

随着地产危机蔓延,物业服务行业与地产的关联交易,尤其是资产接盘明显增多,物企对同业并购转向保守的态度,对资金的使用也开始向多元化发展。

超千亿资金流入

2014年6月彩生活登录港股成为首家上市的内地物业服务企业,此后经过9年至今,板块上市物业公司已接近60家,物业股在资本市场也几经浮沉。而物业公司借助资本市场的渠道同样也融得了大量资金,其中,通过港股IPO上市募资的总净额就达到836亿港元。

数据来源:Wind,观点指数整理

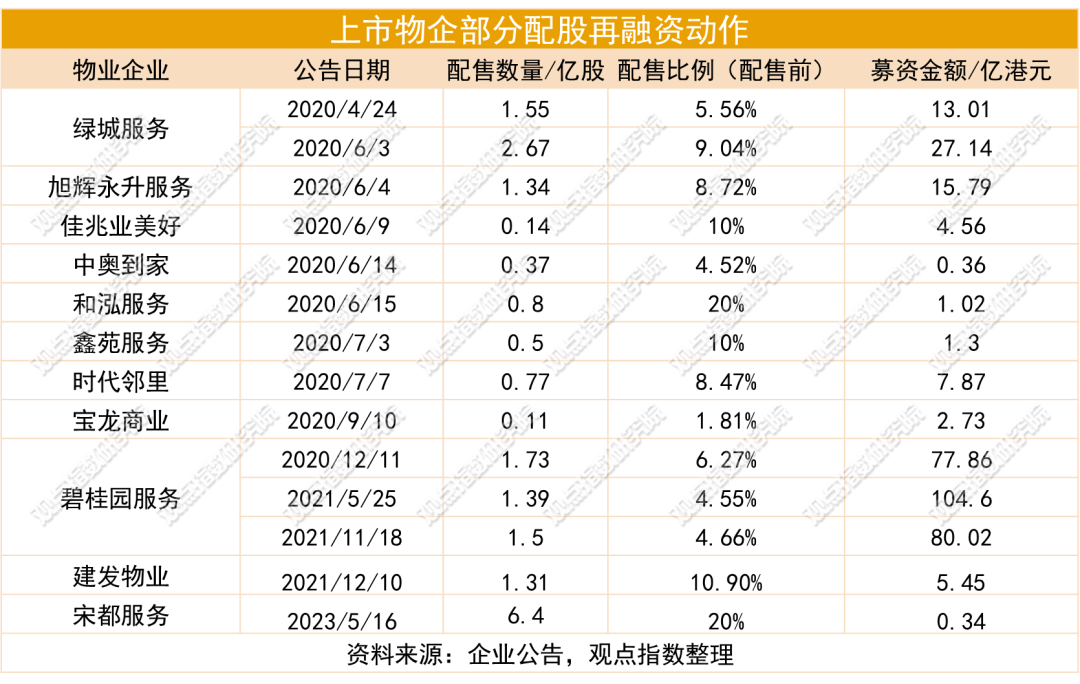

数据来源:Wind,观点指数整理不同于房企的高周转模式可以承担较高的融资成本,物业服务企业作为轻资产企业,债权融资通常并非最佳选择,因此大部分物企都以股权融资作为主要的募资手段。IPO之外,已上市物企多会选择配股以进行再融资活动,配股的主要负面影响是会稀释原股东权益,这对基本为关联方大比例控股的物企而言,也并非坏事。

物企上市后大部分的配股活动都是非定向的,但也会存在如绿城服务向龙湖定向配股,或宝龙商业向其管理层定向配股的情况。

上市物业公司的配股动作大多集中在2021年下半年之前,彼时地产尚未开始步入下行周期,物业股也能获得相对高的配股价格。其中,配股动作最为活跃的主要是碧桂园服务,碧桂园服务虽为介绍上市,但其上市之后通过数次配股同样募集了不亚于IPO渠道的大量资金,累计再融资金额超过370亿港元。

据观点指数统计,通过IPO及上市后的再融资,累计超过1300亿港元的资金通过资本市场渠道流入了物业服务行业,这笔资金同样深刻地影响了行业的发展路径。

同业并购是早期去向

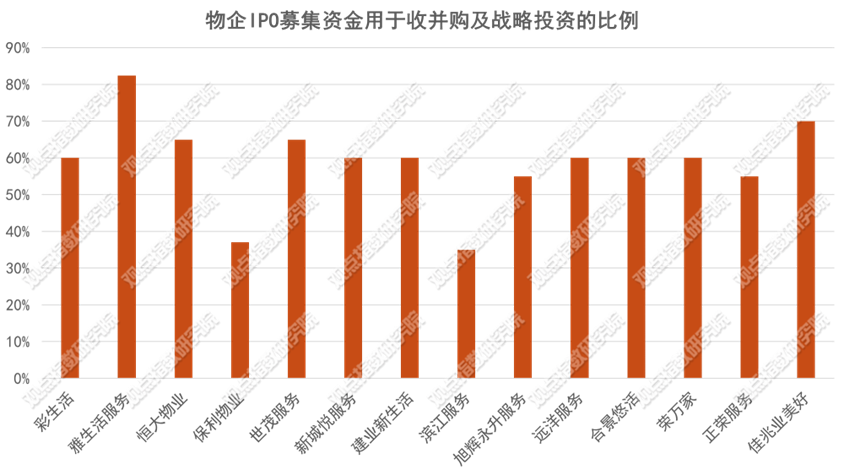

资金使用计划方面,上市物企大都选择将募得资金瞄准收并购和战略投资领域,IPO和配股资金使用规划中通常有一半以上都是用于上述用途。实际执行情况也是如此,其中较为活跃的企业主要包括早期的彩生活、雅生活,以及碧桂园服务、华润万象生活等,收购的标的也多为同行物业服务企业,以实现规模上的迅速扩张。

数据来源:Wind,观点指数整理

数据来源:Wind,观点指数整理收并购确实为物业服务企业带来了较强的规模成长效应,例如合景悠活2021年在管面积增长395%,其中337%由收并购贡献;2022年华润万象生活的在管面积增长中,近半由并购企业提供;碧桂园服务同样通过上市后的屡次大笔同业并购,确定了行业龙头的位置。这些收并购活动在一定程度上提高了收购企业的市占率,并提升物业服务行业的集中度。

物业管理市场高度分散、存量市场合同流动性差、非住多元业态深度细分,种种要素决定了物企早期将大量募集资金用于同业并购,是追求规模与管理密度目的的优质选择。价格合理的并购确实是高效率的现金利用手段,然而对于标的的筛选和尽调选择,会导向不同的结果。此外,在财务上,除了由于早期物业服务企业被收购对价往往较高,收购产生商誉占对价的比例经常过半,需要企业进行长期摊销外,应收应付款和隐性债务等问题同样值得收购企业关注。

不过,观点指数预计,由于市场环境和风向的变化,市场可供出售的优质标的在近年的并购大潮中已大幅减少,过去的大量同业并购也已经消耗物企部分的在手现金,未来行业收并购市场或会进入供需皆冷的阶段,大小型收购的发生频率都将降低,物企对于在手资金的使用或会更加多元化。

资金使用流向多元

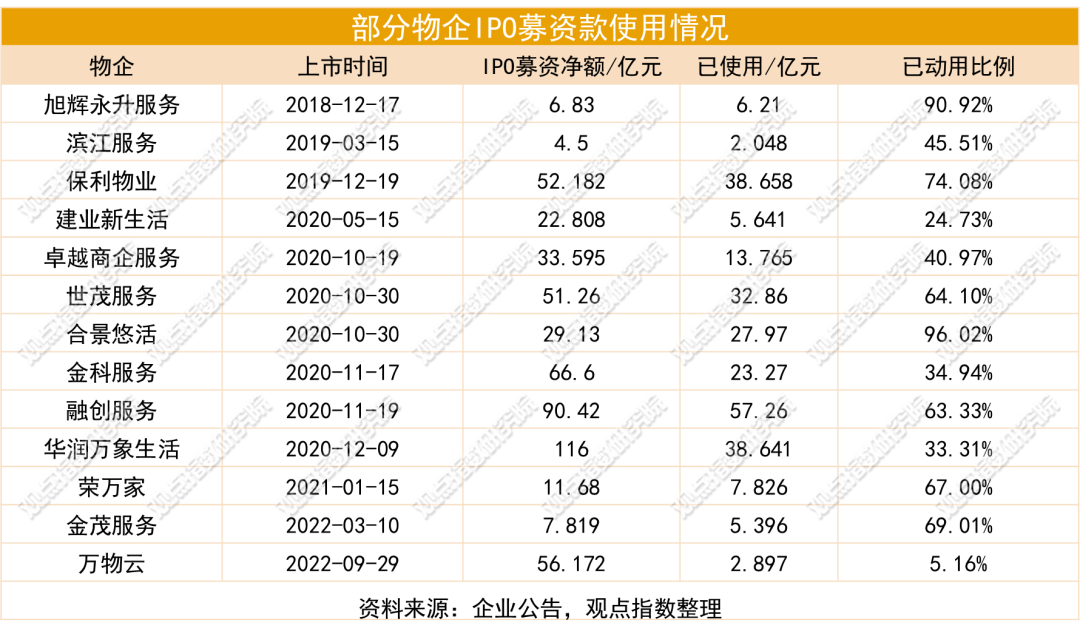

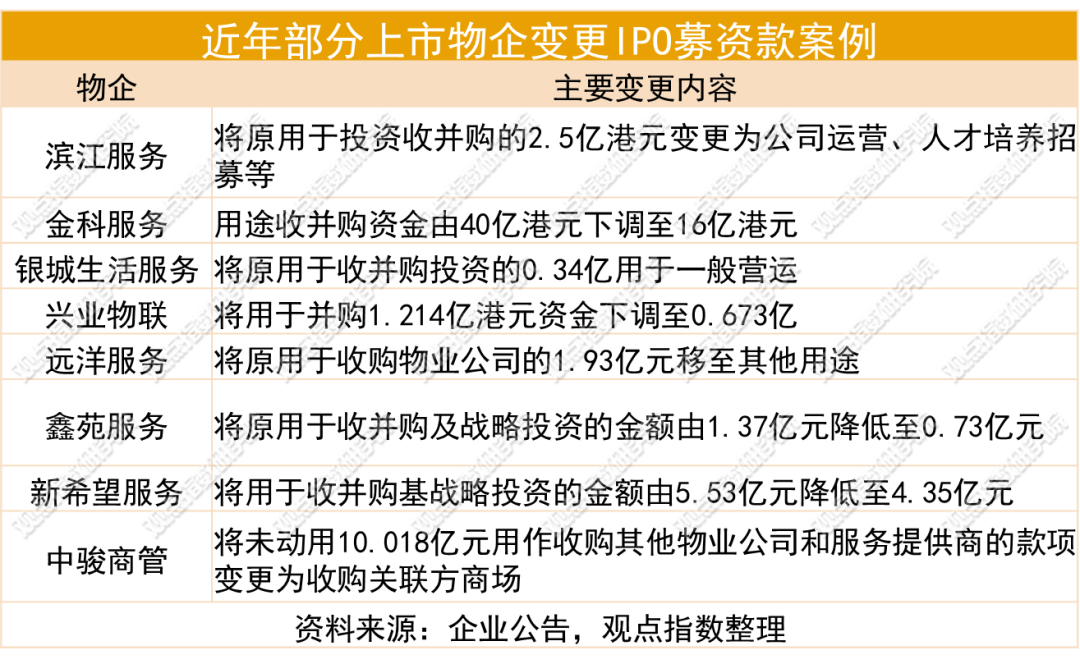

目前仅部分物业服务企业在2023半年报中披露了对于IPO募资款的使用情况及余额,从已披露的数据来看,上市物业服务企业对于IPO募资款的使用情况无法一概而论,通常根据企业自身情况对应不同用途,就用于收并购或战略投资这一科目资金的使用情况而言,既存在如金茂服务和东原仁知服务,,即上市不久便将用于收并购的募资款使用完,也存在如滨江服务等上市数年但并未达成任何一单并购,IPO募集款项剩余过半的企业。

随着近年行业温度的变化,物企对于在手IPO等渠道募集资金的使用倾向也发生了变化。最明显的就是同业并购的减少和收购对价的理性化,收并购等战略投资虽整体有所减弱但仍是物企消耗资金的重要渠道,惟标的企业类型发生了变化,物企收购活动不再是寻求单纯的规模增长,对在手资金使用方式有了更加多元化的选择。

曾经在并购市场上表现最为突出的碧桂园服务,近期主要的战略投资是对经纪公司合富辉煌连续增持,加码经纪业务。万物云则将较大比例的募资款用于推行万物云街道(蝶城),目前取得了不错的实践成果,2023上半年对住宅物业的利润率优化效果显著,已改造项目毛利率提升到4个百分点。

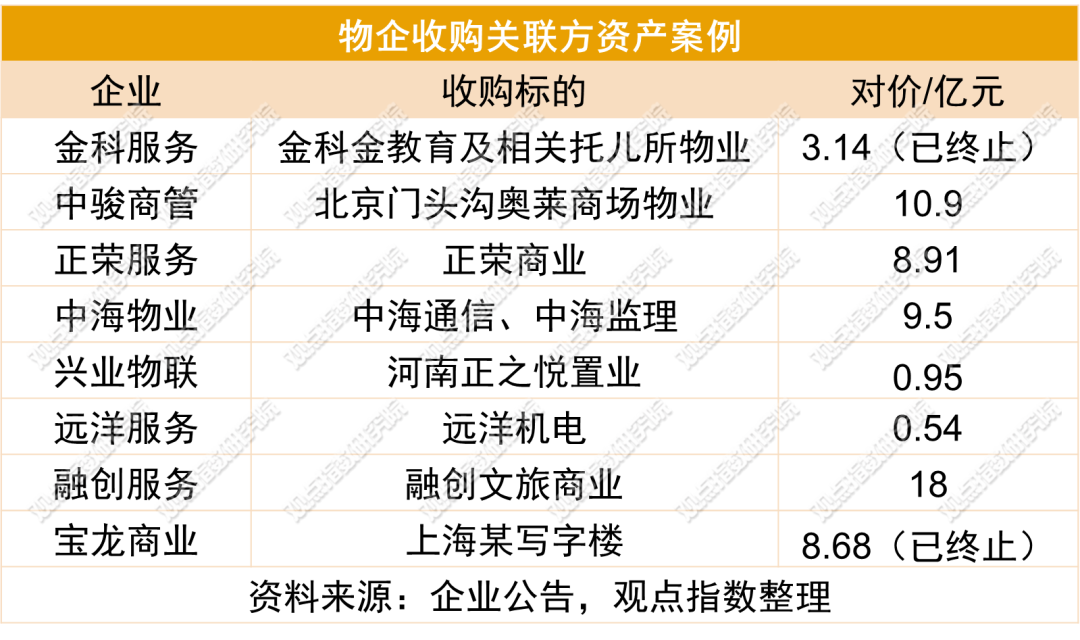

不过,目前上市物企市场上最为频繁的收购类型是关联方资产,其中有收购和物业公司契合度较高的业务,例如融创服务收购融创文旅商管,正荣服务收购正荣商业等。但更多的是从关联方处接盘与主营业务并不契合的重资产物业,例如金科服务在大股东变更前收购关联方资产、中骏商管收购母公司商场等。这些频繁的关联交易,也使得物企上市平台形象受损,投资者对于物业股的认知更加与地产绑定。

上市物业公司减少同业并购,既有行业环境变化的原因,也是企业自身认知变化的结果。

在这种环境下,对于同业并购,较多物企都转换至更消极的态度。相当数量的物企开始削减用于并购的资金,并将之更改为一般企业营运等其他用途。于2022年底上市的万物云,其IPO募资款使用计划中甚至并未将任何资金投入到同业并购中,只将20%的资金用于收购上下游增值服务和供应链提供商。

由同业并购规模扩张转向企业营运及多元业务,近年上市物企对募集资金的计划和使用情况,也是行业发展前后温度差的具象化体现。

参与评论

参与评论