从收购到被收购 博裕投资与金科服务交易中的“魔鬼细节”

从洽谈新力服务、佳源服务的收购者,到被二股东收购,这场要约收购背后,是金科地产的困境,也是物业股的资本暗影。

金科服务,终于还是从一个“收购者”成为“被收购者”。

9月27日午间,金科服务正式对外公告,该公司二股东博裕投资向公司提出自愿性有条件全面现金要约以收购全部要约396943525股股份,最高现金代价为47.63亿港元,并希望在要约结束后维持于港交所主板的上市地位。

在要约收购消息助推下,午间开盘后,金科服务股价一路走高,截至收盘股价报11.96港元/股,涨幅32.59%。与此同时,母公司金科股份股价于午间开盘后同步直线拉升,截至收盘报2.22元/股,上涨3.26%。

此次停牌前,金科服务股价为9.02港元/股,这一数值较金科服务股价最高点85.48港元已下跌近九成。所以,即便博裕投资要约收购价12港元较停牌时价格溢价33.04%,市场仍认为这一价格属“抄底”。

至最新收盘,金科服务股价就已无限接近要约收购价。

从洽谈新力服务、佳源服务的收购者,到被二股东收购,这场要约收购背后,是金科地产的困境,也是物业股的资本暗影。

要约收购

官方资料显示,博裕集团是一家拥有综合协同平台的另类资产管理公司,专注于私募股权投资、上市公司投资、风险投资及不动产和特殊机会投资。博裕集团采用主题驱动和长期导向的方法,为包括高科技、医疗健康、消费者和商业服务等领域的领先企业提供成长和变革型资本。

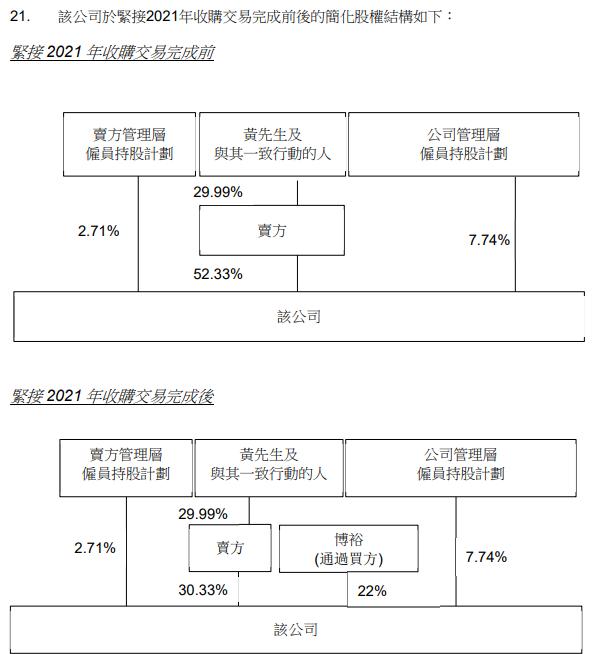

早在去年12月,金科服务母公司金科股份引入博裕资本作为金科服务战略投资者,并向博裕资本旗下投资主体Broad Gongga转让所持金科服务22%股权,交易对价37.34亿港元,每股转让价格为26港元。

彼时交易完成后,金科股份持有金科服务30.33%股份,仍为金科服务第一大股东及控股股东,博裕资本成为金科服务第二大股东,仅次于金科股份。

资料来源:公开文件

根据最新披露的公告,博裕投资向金科服务提出自愿性有条件全面现金要约收购,收购除了博裕投资已持有的总股本22.69%及金科股份向Broad Gongga抵押的总股本16.51%之外的全部股份,总计约396943525股,这部分股份约占股本总额的60.8%,且该部分股份未经Broad Gongga同意不得进行转让。

每股要约股份价格为12港元,较2022年9月7日(即最后交易日)在联交所所报每股股份9.02港元收市价溢价约33.04%。

公告中称,假设公司已发行股本无任何变动,且基于每股要约股份12港元的要约价以及于本公告日期已发行股份为6.53亿股计算,公司全部已发行股本价值为78.34亿港元。

假设已发行股份或要约股份数目自公告日期起至要约截止时止无任何变动,且有关全部要约股份的要约获接纳,则就要约项下的全部要约股份将向股东支付的最高现金代价总额为47.63亿港元。

金科服务称,受全行业不利因素影响,公司面临着重大挑战及不确定性,这些挑战已在金科服务的交易价格及近期财务表现中有所反映。

于2022年1月1日起至最后交易日止,恒生物业服务及管理指数下跌43%,金科服务交易价格下跌71.59%;截至2022年6月30日,金科服务归属于股东的净利润较2021年同期下降31.87%。

另一方面,充满挑战的行业及市场环境为股东提供良机。金科服务表示,要约能够令股东以高于股份近期市价且颇具吸引力的溢价变现其在金科服务的投资。尽管要约人充分意识到与金科服务有关的中短期持续下行风险及不确定性,但仍对长期潜力持审慎乐观态度。

对于进行要约的理由及裨益,金科服务并未提及母公司金科股份所带来的关联风险。

此次要约收购之后,金科服务的“二股东”将正式上位。

风险控制

这是一场事先张扬的收购。

早在9月初金科服务宣布停牌之时,有消息就指,从市场人士处独家获悉,金科服务部分股份将被博裕资本要约收购,收购完成后博裕资本有望获得控股权。

这并非空穴来风,香港证监会8月30日对外公告,收购及合并委员会裁定,一旦金科地产第三方债权人就其持有的金科服务权益进行止赎出售,以致Broad Gongga相较金科地产持有更多金科服务股份(即卖方强制售股交易),届时可就《收购守则》所指的全面要约责任向Broad Gongga授予特别宽免。

当中指,Broad Gongga及金科地产均为金科服务股东,并且被视为一致行动人。一旦发生卖方强制售股交易,Broad Gongga便会成为一致行动集团的新领导人,而根据《收购守则》,这会触发其就金科服务股份作出全面要约的责任。委员会考虑到卖方强制售股交易涉及的特殊情况(包括Broad Gongga无法控制有关过程),决定就有关全面要约责任授予特别宽免原则上属恰当做法。

所谓强制售股交易,是由中国法院就第三方债权人的申请所执行的出售交易,而非金科股份的出售交易或博裕的收购交易。按照合约,金科股份提出的任何售股交易根据2021年收购协议都须经博裕同意,但金科股份强制售股交易不属该同意权的范围,原因是有关交易是由法院(就第三方债权人的申请)所执行,而不是金科股份。

因此,一致行动集团的组成因其成员的行动而出现的改变,与一致行动集团成员对其完全没有控制权的第三方的行动所引致的改变,两者应予以区分。

香港证监会于公告中指,Broad Gongga曾就卖方强制售股交易会否触发强制全面要约责任,咨询收购执行人员的意见。虽然收购执行人员一般不会考虑假设性的问题,但由于当中涉及特别罕见、事关重大或难于处理的争论要点,收购执行人员遂将个案转介委员会处理,而委员会已于2022年7月25日开会考虑有关事宜。

可见,面对跌跌不休的股价及与大股东风险,Broad Gongga早已着手应对,而此次要约收购价格也处于股价低点。

观点新媒体获悉,博裕有权指定要约收购价格。根据2021年末订立的认购期权,一旦发生某些事件(包括金科服务在某些债项到期时没有履行偿债责任,或未能达到某些协议的未来财务目标),在博裕持有不少于45%初始权益的前提下,博裕有权要求金科股份按某协议价格向博裕(或其指定的第三方)额外转让若干数量的有关股份。

博裕如行使认购期权,亦有权要求金科股份采取所有必要行动(包括促致由卖方提名的董事辞任及投票支持任何由买方或有关第三方提名的人士),以协助博裕或指定的第三方取得该公司董事会的控制权。

而博裕2021年在获得金科服务22%股权同时,还给金科股份提供了一笔约1.57亿美元融资,金科股份将金科服务合共约107,797,875股有关股份(总股本16.51%)质押予博裕,公司管理层雇员持股计划将金科服务总股本2.28%质押予博裕。

按公布的12港元要约收购价计算,金科股份所质押的总股本16.51%,要约收购价格合计为12.93亿港元,与1.57亿美元借款按汇率折合相差无二。

估值底部

2021下半年以来,出现流动性风险的部分房企选择出售持有的物业资产。

上半年,金科股份营收313.22亿元,较去年同期下滑28.77%;归母净利润为亏损14.36亿元,较去年同期下滑138.78%;扣非净利润为亏损18.25亿元,较去年同期下滑164.04%,业绩下滑外,债务也面临困境。

对物业企业而言,关联方风险与对行业政策担忧,令物业股估值探至底部。

金科服务亦不例外,股价自去年2月触顶后一路下行,此次停牌前最低点下探至9.02港元,较最高点时削掉了近90%。在复牌涨超32%后总市值也仅剩78亿港元,市盈率(TTM)为7.22倍。

这场下跌原因,在于多数上市物业公司为房企子公司或兄弟公司,存在较多关联交易,房企信用风险持续发酵,市场担忧房企现金流紧张会对未来项目交付体量与进度、关联方物业公司的费用支付等产生影响。

更为重要的是,物业公司是否成为关联公司“输血袋”?市场对长远财务独立性产生了疑虑。

而金科服务在几笔关联交易后,此前一笔15亿元“输血”将市场情绪引爆。

7月29日,金科服务对外公告将向金科股份提供不超过15亿元,年化利率为8.6%的贷款。公告发出后首个交易日股价应声大跌,8月1日大跌37.37%,创上市以来最大单日跌幅。

对此,摩根大通发布研报,将金科服务评级由“中性”下调至“减持”,目标价由19.5港元下调至10港元,原因是金科服务公布向控股股东提供15亿元借款,该行认为市场会对此作出负面反应。

摩根大通表示,即使有博裕资本作为金科服务战略投资者,似乎也无法阻止这类或被质疑的交易,担心是否未来会出现更多类似交易,而且借贷并不是第一笔与控股股东的关联交易。

但也有不悲观者,一位行业头部企业管理者曾称,房地产增速受影响,但还是在增长,同时物业行业的增速除了商品房以外还有很多公建、产业园区等,增长仍然有较大机会。

“关联交易的总额和毛利的影响是客观存在的,现金流也会有一些承压,因为支付会有节奏,比原来的周期会更长,但要看关联交易的比例。”

但从基本面来看,金科服务并不差。据2022年半年报数据,上半年金科服务收入为25.65亿元,同比下降0.89%;公司实现毛利6.79亿元,同比下降约19.3%;毛利率为26.5%;净利润为3.72亿元,同比下降30.6%;公司拥有人应占净利润为3.57亿元,同比下降31.9%。截至2022年6月30日,金科服务拥有现金及现金等价物约39.36亿元。

截至2022年6月30日,金科服务在管建筑面积由2021年12月31日的2.38亿平方米增加至2.51亿平方米,其中63.7%为独立第三方开发的物业;合约建筑面积约3.74亿平方米,独立第三方占比较去年末约62.9%上升至70.6%。

参与评论

参与评论