碧桂园服务初尝并购苦果

碧桂园服务发布2022年业绩数据,营收还是一如既往的高启强,让其他物企望尘莫及。

记录是被用来刷新的。

3月27日,万物云刚以301.06个小目标坐上营收之王的宝座,没想到两天后就被碧桂园服务拉了下来。

3月29日,碧桂园服务发布2022年业绩数据,营收还是一如既往的高启强,让其他物企望尘莫及。就连大佬万物云都被超越了112.67亿,几乎是一个华润万象生活的体量。

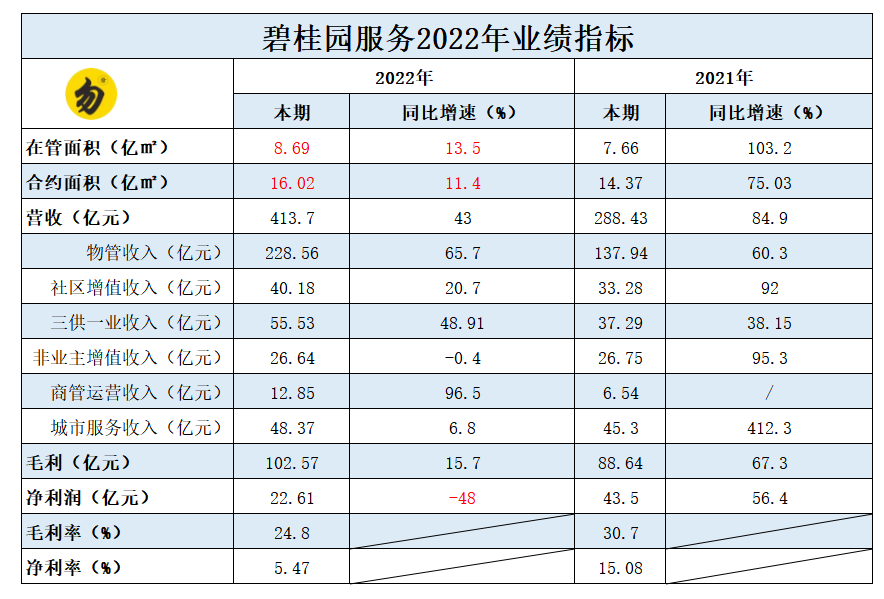

如上图,碧桂园服务营收主要由6大细项组成,其中压舱石的物管收入增速65.7%,占比55.25%。次之是商管运营和三供一业,增速分别是96.5%,48.91%。

6大项中唯一负增长的是非业主增值服务收入,受关联方拖累较去年微降0.4%。

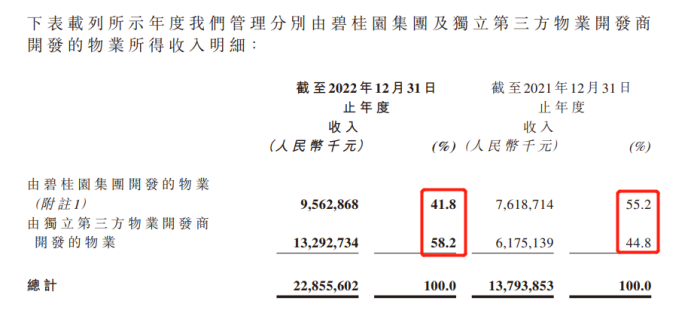

不过按照物管收入来源看,碧桂园输出占比下降至41.8%%,独立第三方贡献占比上升至58.2%,后者首次超越关联方,这意味着碧桂园服务已经算是独立了,未来影响或将进一步降低。

独立第三方首次挑大梁,是这几年碧桂园服务大肆并购的结果。

众所周知,并购的好处是做大规模蛋糕,但弊端却很少被关注。比如,碧桂园服务虽然通过并购坐实了营收之王,但净利润暴降:

48%,几乎腰斩。

净利率由去年的15.08%骤降至5.47%,相当于万物云的水平,只能说二位大佬在这个指标上很默契。

如果说万物云是国家队因素使然,也是追求“长坡薄雪”的结果,那么立志作“物茅”的碧桂园带服务又作何解释。

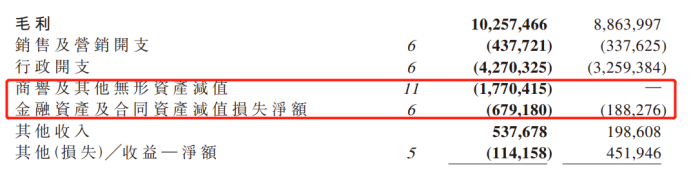

翻阅年报后,勿爷注意到,碧桂园服务之所净利润滑坡,主要是之前并购积累的商誉及无形资产计提减值,金额高达:

17.7亿。

加上金融资产及合同资产减值损失计提,总共是24.8亿。已经超过本期22.61亿的净利润。

短期来看,可以说碧桂园服务是成也收购,败也收购。成在做大了规模,败在了标的有瑕。

据年报数据,截至2022年12月31日,在碧桂园服务多笔大宗收购中,有3宗出现商誉减值,分别是:

蓝光嘉宝服务,减值了13.06亿;

财信生活服务,减值了4.45亿;

武汉雪域云海,减值了1.089亿。

蓝光嘉宝服务,是碧桂园服务上市以来仅次于收购富力物业的大宗收购,金额高达48.95亿。2021年碧桂园服务收购后发现标的成色不足,已经退出了若干管理项目。

财信生活服务于2021年底,被碧桂园服务以2.1亿拿下,商誉却高达18.15亿。值得一提的是,财信生活服务在被碧桂园服务收购前,不讲武德违反收购协议私自对原股东财信集团一笔融资信托融资提供了 连带保证责任,让碧桂园服务抓狂,不得已计提了659.8万元。

而武汉雪域,经营业绩长期恶化,最终评估后商誉净值由去年的1.0889亿彻底归零。

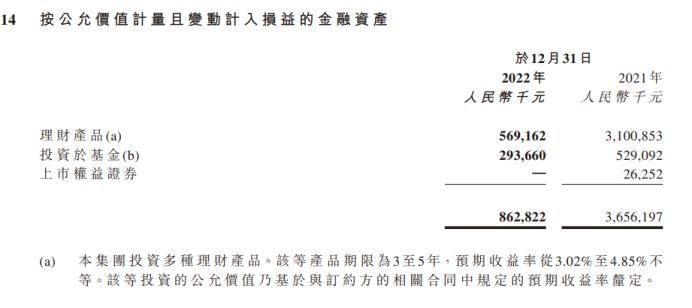

除了并购苦果外,碧桂园服务在理财产品、封闭式基金和上市权益证券上也损失不小。由于市场波动,这部分资产估值下调,由2021年的36.56亿下降至8.63亿,减少了27.93亿。

市场有风险,投资需谨慎。在勿爷看来,并购和投资金融资产一样风险不小。

并购是做大规模的不二法宝,还增加商誉,而商誉可以简单理解为并购溢价,代表上市公司对被并购标的潜在经济价值的估量。但市场大环境低迷,这部分溢价资产没能达到预期目标,可能已经倒挂,甚至资不抵债,只能计提。

勿爷觉得,自打碧桂园服务总裁2020年底立下千亿Flag后,在并购端就没消停过。李长江的确造就了营收之王,并购之王,但“王”的盈利水平一再下滑。这次是计提了三家并购标的,那么以后呢?

对碧桂园服务总裁李长江而言,千亿目标,任重而道远。

参与评论

参与评论