城市更新浪潮下物业管理的价值重构与市场机遇

随着我国城镇化迈入“下半场”,城市发展的核心命题已从“增量扩张”转向“存量提质”。

随着我国城镇化迈入“下半场”,城市发展的核心命题已从“增量扩张”转向“存量提质”。

从政策面来看,在7月中旬召开城市工作会议之后,城市更新相关稳市场政策发声频率明显提升。

中央层面,7月30日政治局会议要求落实城市工作会议精神,高质量开展城市更新;加快政府债券发行使用,提高资金使用效率;增强国内资本市场的吸引力和包容性,巩固资本市场回稳向好势头。自7月15日中共中央召开城市工作会议后,7月下半月以来住建部、国资委、央行等均已作出了相应表态,要求落实城市工作会议精神。

地方层面,上海、厦门等地发布了6次相关稳市场政策。

典型如厦门发布《城镇老旧小区自主更新改造指导意见》,《指导意见》提出,在符合相关规定的前提下,项目建设可增加不超过原面积20%的建筑面积,其中10%用于加装电梯和建设公共服务及配套设施,10%用于原有住宅按套扩面。计入不动产登记面积的储藏间、柴火间等,项目建设时可不再保留,其建筑面积可等面积置换至户内,且不纳入可增加建筑面积的比例计算;未计入原不动产登记且有合法来源的,可纳入自主更新改造实施方案进行设计。在最大程度上保障了原有老旧小区住户的合法利益,并允许住户进一步改善原有的居住条件。

上海则宣布加快推进“两旧一村”改造,并制定《上海市城市更新行动方案(2026—2028年)》,明确2025年新增的政府专项债额度中,约400亿元将用于“两旧一村”、无卫生设施旧住房改造等城市更新项目。

可见城市更新已从顶层设计全面转向大规模落地实施阶段。

在这场自上而下、规模浩大的城市焕新运动中,物业管理行业的角色正在被重构。过去,物业公司是社区的“管家”,提供基础的管理服务。如今,凭借其深入社区、贴近居民的天然优势,物业公司正站在从“管理者”向“社区综合价值运营商”转型的时代风口。其服务的边界正在被拓宽,其在城市治理体系中的价值正在被重新定义,一场围绕存量资产的价值重构之旅已然开启。

更新社区硬件,夯实存量资产价值基石

城市更新的起点,必然落脚于社区物理空间的系统性改造。这不仅是政策执行的核心抓手,更是物业企业撬动万亿级市场的首要入口。

从各省市到2025年的具体更新指标可以看到多个机遇:

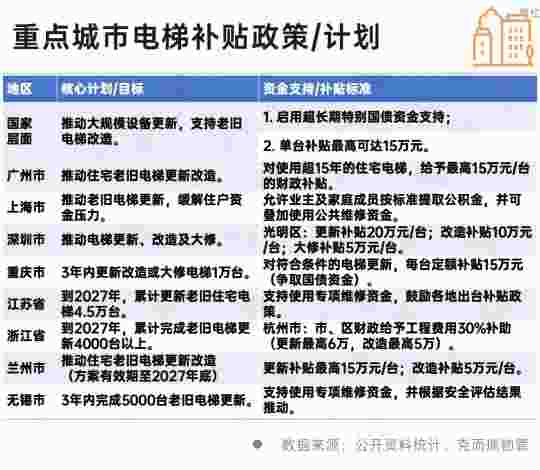

1、介入电梯长效运营,破解“上楼难”痛点

“上楼难”是老旧小区居民,尤其是老年群体最核心的痛点之一。因此,加装新梯与更新旧梯,成为本轮城市更新中确定性最高的“标配”项目。我国电梯市场已进入成熟的存量替换阶段,测算显示,2020至2024年的年度电梯更新量五年均值已达到19.3万台,形成了一个规模巨大且持续的更新市场。

面对这一明确的市场需求,物业公司可扮演“一站式服务商”或“代建方”的角色,成为“工程+长效运营”模式的主导者。其核心价值在于,将一次性的工程项目,升级为一次锁定长期管理权和增值收益的战略机遇。

在这种新模式下,物业公司通过掌握维保单位的选择权与电梯轿厢广告等衍生资源的经营权,成功地将原本纯粹的“成本中心”,升级为能够持续造血的“价值单元”。

从重点城市电梯补贴政策来看,单台补贴最高可达15万元,上海更是允许业主及家庭成员按标准提取公积金,并可叠加使用公共维修资金。各地政策的支持使得电梯更新对于物业企业而言,不再是高风险的尝试,而是一门权责清晰、回报明确的稳健生意。

2、盘活车位,破解“停车难”痛点

如果说电梯更新是重塑社区的垂直价值,那么攻克“停车难”就是盘活社区平面空间、创造持续性现金流的关键战略。

到2025年,全国车位总缺口将攀升至1.2亿个,这是一个年复合增长率高达13.9%、总规模2500亿元的庞大市场。对于物业企业而言,这早已不是解决投诉的“管理问题”,而是切入资产运营的“战略入口”。其商业逻辑的强悍之处在于,它并非单一的工程项目,而是一个由政策、技术、市场三轮驱动,覆盖全产业链的价值闭环。

通过“统建统管、收益分成”等模式,物业公司能将原本混乱、低效的停车资源,整合为一个具备高增长、高回报、高技术含量的优质现金流资产。

3、布局充电桩,抢占社区能源服务新入口

持续扩大的“车桩比”鸿沟,正为物业企业开辟出一个全新的高增长赛道。当前全国整体车桩比约为2.45:1,距离“1:1”的政策目标存在超过2000万台的巨大缺口。这一矛盾在充电桩覆盖率不足30%的老旧小区,已演变为最刚性的需求之一。

物业企业之所以能成为这个赛道的核心玩家,并非因为它懂技术,而是因为它牢牢掌握着车位及附属电力容量这一最稀缺的社区资源。凭借这一独占性优势,物业可以轻松撬动清晰的政策红利和成熟的商业模式。

通过“停车位改造 + 充电桩运营”的组合拳,物业企业能够以极低的资本投入,切入一个年均新增约千万台的庞大市场。这不仅能获得稳定的现金流,更关键的是,它将一项传统的、低附加值的管理业务,升级为一个高成长性、高技术含量的能源服务业务,为自身的价值重估打开了全新的想象空间。

激活社区空间,用场景运营盘活社区资产

如果说硬件更新为社区塑造了强健的“骨架”,那么在此基础上植入高品质的运营内容,则是为其注入丰满的“血肉”与鲜活的“灵魂”。完成了物理层面的价值夯实后,物企在这一阶段的核心任务,是将社区的公共空间从静态的物理设施,转变为动态的、能够凝聚人气的流量入口和情感枢纽,物企更多地承担场景设计和内容运营的角色。

城市更新释放了大量可供运营的公共空间。物业企业需要通过功能复合化与内容创新,最大化空间坪效,将居民从家中吸引出来,形成社区的公共流量。如打造“全龄友好”的共享空间、引入“小而美”的便民商业等。

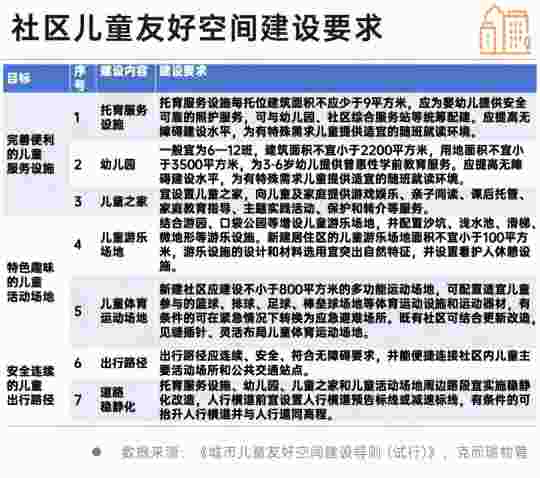

更高阶的社区运营,在于通过高标准的设计,为社区注入独特的文化和情感价值,从而与居民建立更深层次的链接。在这其中,打造“儿童友好”社区,是衡量社区品质、吸引年轻家庭的黄金标准。《城市儿童友好空间建设导则 (试行)》的发布也为物业企业指明了清晰的行动路径。

目前我国社区托育市场存在供给与需求之间的巨大结构性不足,缺乏家门口的、可信赖的、普惠的托育服务,数据显示:到2030年,全国托位数缺口将高达900万个,导致我国入托率仅22.5%,远低于发达国家平均水平,大量需求被压抑。正是这种供需失衡,推动早教托育服务市场以20%的年复合增长率逆势上扬,其中,与我们业务模式最契合的社区托育,2025年市场规模预计将达1500亿元。这也为身处社区一线的物业企业,提供了优秀的战略机遇。

与此同时,“银发浪潮”已催生出最具确定性的蓝海市场。国家卫生健康委员会老龄司司长王海东表示“十四五”时期,60岁及以上老年人口总量将突破3亿,我国养老服务已经形成“9073”的格局,即90%左右的老人居家养老,7%左右的老人依托社区支持养老,3%的老人入住机构养老,居家养老、社区养老成为近年政策关注重点。

然而,传统养老模式(机构养老成本高、居家养老缺支撑)的巨大痛点,为身处社区一线的物业企业留下了战略性的市场空白。

物业的最佳定位并非“全能保姆”,而是“社区养老服务的资源整合者与平台运营商”。将自身从被动的管理者,转变为主动的、链接万亿级市场的“社区养老服务枢纽”,实现从“物业费”到“服务费+平台收益”的收入结构升级。

综上所述,城市更新的浪潮,正驱动物业管理行业完成一场深刻的价值革命。这不再是简单的修补维护,而是围绕资产、空间与人展开的价值再创造。

我们看到了一条清晰的跃迁路径:从主导硬件更新重估资产价值,到激活空间汇聚社区流量,最终通过深耕“一老一小”等生活服务构建商业闭环。这三步环环相扣,将物业企业从“社区管家”,推向了“城市价值合伙人”新角色。展望未来,物业企业将深度融入城市治理体系,成为链接产业生态的资源平台。

未来的竞争核心不再是管理面积,而是运营内容的深度、服务生态的广度,以及创造综合价值的高度。

参与评论

参与评论