五大行丨仲量联行也在忙着改变

都说船大难掉头,但相比之下,大船更容易嗅到风浪,在风浪来前做准备。

以前去年仲量联行中国物业管理业务的“叫卖”风云,最终也没迎来结局。

根据去年仲量联行官微披露的数据,其业务遍布全球超过80个国家,管理物业和设施面积46亿平方英尺,完成总计3.37万宗租赁交易,租赁面积总计达7.84亿平方英尺。其中,在中国管理的物业面积总计超过7600万平方米,是亚太地区最大的商业地产物业与资产管理服务供应商。

2020年万物云和戴德梁行的“结合”,给行业带来很大触动。收购国际知名品牌是很多中国企业管理者的“心结”,尤其是当时处于整个行业史无前例的高光时期,行业大趋势都披着曙光,以至于全体都有点“飘”。

在这种时候,仲量联行打算卖掉中国区的项目,确实有点在高位上割韭菜的意思在。

但最终出售烂尾,没了下文。

反倒是仲量联行,从去年下半年开始整合业务,把以前房地产服务和投资管理服务两个大类整理成了5个大类:

市场咨询、资本市场、综合设施管理、科技、投资管理服务。

这么一整合,从分类名称上看还真有万物云那味儿了。弱化房地产属性,把科技捧到显眼的位置上来。

用词也有所不同,比如以前大家通常用facilities and project management,现在开始称之为Work Dynamics。Dynamics这个词很有意思,科技类公司经常使用,比如Microsoft Dynamics。

而这个分类之下,整合了原本作为物业服务的业务内容。

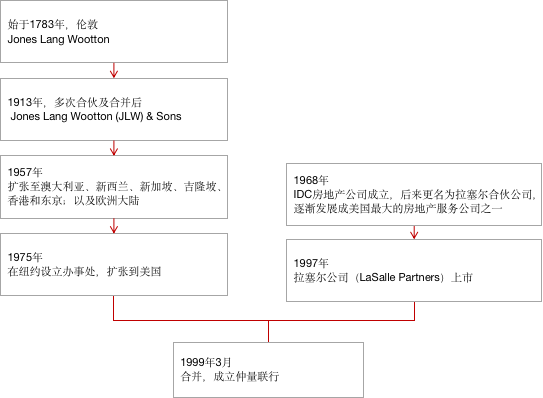

01 仲量联行的历史,也是一部并购史

如果跟五大行对比,国内物业公司40年的历史,很短。

但如果跟五大行发展历程中的并购、业务创新等方面活跃度,也非常不够。和之前我们写过的FSV、戴德梁行相似,仲量联行的历史,也是一部并购史,多的时候一年能有近二十起规模性并购。

卖掉某地或者某类产业,在仲量联行的发展历程里,有过许多次。但去年中国区物业服务业务的出售风波,普遍被解读为:这家公司缺钱。

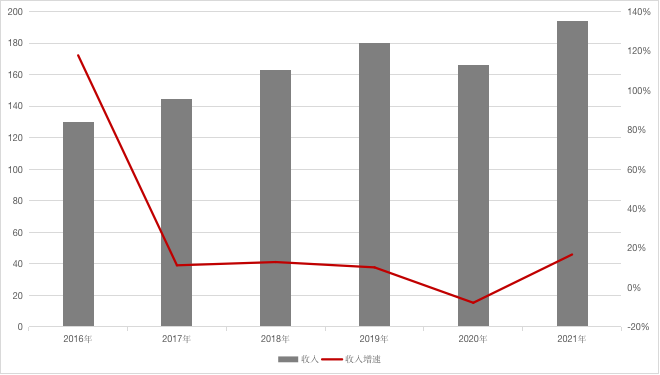

疫情带给这些跨国巨头的打击,比本土物业公司还要惨烈一些。2020年,仲量联行收入165.9亿美元,比上一年跌了将近8%,净利润4.03亿美元,同比降幅达到了25%。2020年上半年利润率一度跌至仅剩0.41%,日子无疑很难过,寻求帮助或者断臂求生无疑是有可能的。

2021年以后,财务数据开始回温,到2022年中期,上半年收入100.8亿元,同比增加了18%。

仲量联行收入变化情况(亿美元)

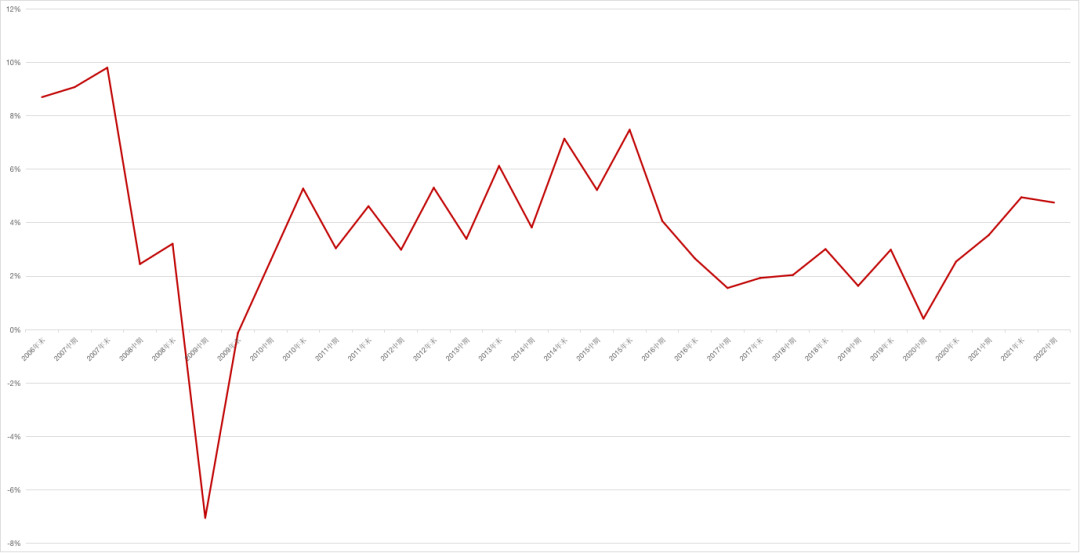

实际上仲量联行的利润率问题,已经持续有几年了。2016年以后,一直保持在2%左右的水平,画成曲线的话,呈现出一个明显的低谷。

仲量联行利润率变化情况

02 业务重新划分成了5个部分

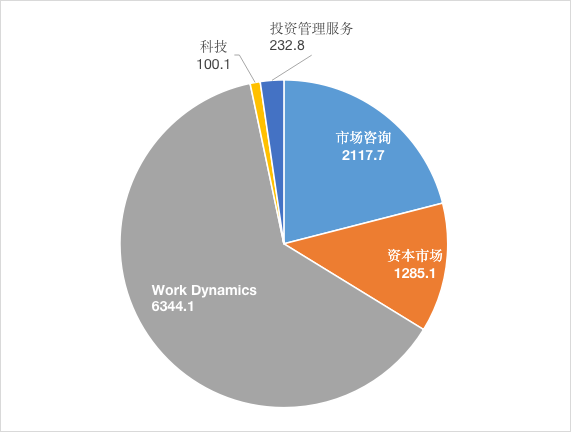

2022年以后,仲量联行把自家业务重新划分成了5个部分:

市场咨询、资本市场、综合设施管理、科技、投资管理服务。

2022中期业务构成(百万美元)

市场咨询(Markets Advisory):提供广泛的房地产服务,包括代理租赁、物业管理以及咨询和咨询服务。

资本市场(Capital Markets):包括投资销售、股票和债务咨询、贷款服务和估值。

综合设施管理(Work Dynamics):为房地产业主提供一整套综合服务,包括设施和项目管理,以及投资组合和其他服务。“物业管理”是为非占用物业投资者提供的服务,而“Work Dynamics”则是为自住业主提供的服务。

科技(JLL Technologies):提供软件产品、解决方案和服务。

投资管理服务(LaSalle):在全球范围内为机构投资者和高净值个人提供投资管理服务。

而在此之前,其分类是这样的:

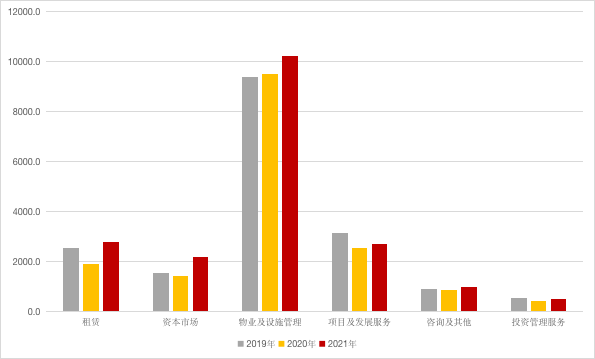

2019~2021年仲量联行业务构成(百万美元)

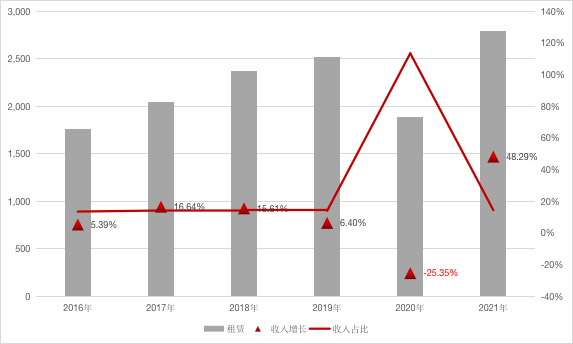

在FSV和戴德梁行的文章里,我们曾经指出过,五大行有一项非常重要的收入来源,就是租赁服务。戴德梁行的租赁收入部分,甚至占了总收入的两成多。

仲量联行没有那么多,但在2021年依然有14%,2022年中期有所下滑,到了13%左右。

2016~2021年租赁业务收入变化(百万美元)

业务调整以后,租赁业务与物业管理、咨询及其他一起被划分到了市场咨询这个部分。按照仲量联行的解释,这里的“物业管理”与设备设施管理不一样,这部分是为非占用物业投资者提供的服务,后者为自住业主提供服务。

细分之后的业务是这样的:

按照我们现在对物业管理的理解,其“Work Dynamics”这个部分,也就是我们说的物业管理。

从图表中能很清楚看到,这部分占比最大的收入,并不能算是带动增长的主要来源。

增长打头阵的,是租赁、咨询。大约也是因此,才有了这次调整。相应的,则是未来故事的不同。

03 大船更容易嗅到风浪

因为一些关联方的原因,再加上最近某头部公司的不稳定因素,国内有一种声音是在唱衰物业公司。

对比跨国五大行来看,国内物业公司在服务的广度和深度方面,确实都存在不足。但近几年表现出的与创新接轨的态度、对未来不确定性的惶恐,以及对“活下去”的渴望,都在展现出新的生命力。

上市物业公司的财报,我们理解为对某个故事的定价以及对从当下可以看到的那个未来的预估。

国内这两年,我们看到更多的“情绪波动”:一开始是上市和融资盛宴,估值集体抬升;后来则形式急转而下,

大喜大悲中,细节很容易被忽视。尤其是某些细节中展示的掌舵者的耐心、细心甚或是决心。

穿越周期这件事,不是国内企业的专利。都说船大难掉头,但相比之下,大船更容易嗅到风浪,在风浪来前做准备。

搁浅的,只能是没能及时未雨绸缪那一批。

参与评论

参与评论