上市物业公司利润率集体下降,是好是坏?

我们研究了上市物业公司的利润情况,把他们分成了四类并画成图。这四张图,大约可以将现在上市物业公司看得一目了然:

最近很多人在关注北交所审核现场的情况,有媒体把现场最容易被关注到的问题总结成了两个字:利润。

——不管是异常变动,还是高于同行,都要解释个清楚。

北交所的集火焦点,大约也是“苟住,活下去”的时代缩影。

各路大佬的讲话都寒气飘飘,利润这俩字显然成了很多企业主动给自己加的过冬棉衣。

明年还能不能发出财报,也全靠他了。

物业公司面临的困境也是显而易见。虽然作为预付费的服务行业,旱涝保收目前还能保证,这几年还多了“现金牛”的称号。

但关于未来,却还只是刚刚摸到了一片衣角,处于广撒网阶段,离丰收还很远。

任正非说要砍掉那些盲目扩张或者盲目投资的业务,这些业务之前能存在,其逻辑还是跟理想、未来挂钩。但现在要被逼着退场,“缩小战线,集中兵力打歼灭战,提升盈利”。

物业公司能不能穿越周期,可能还要看看,“利润”这俩字给不给力。

我们研究了上市物业公司的利润率,将他们分成四类。

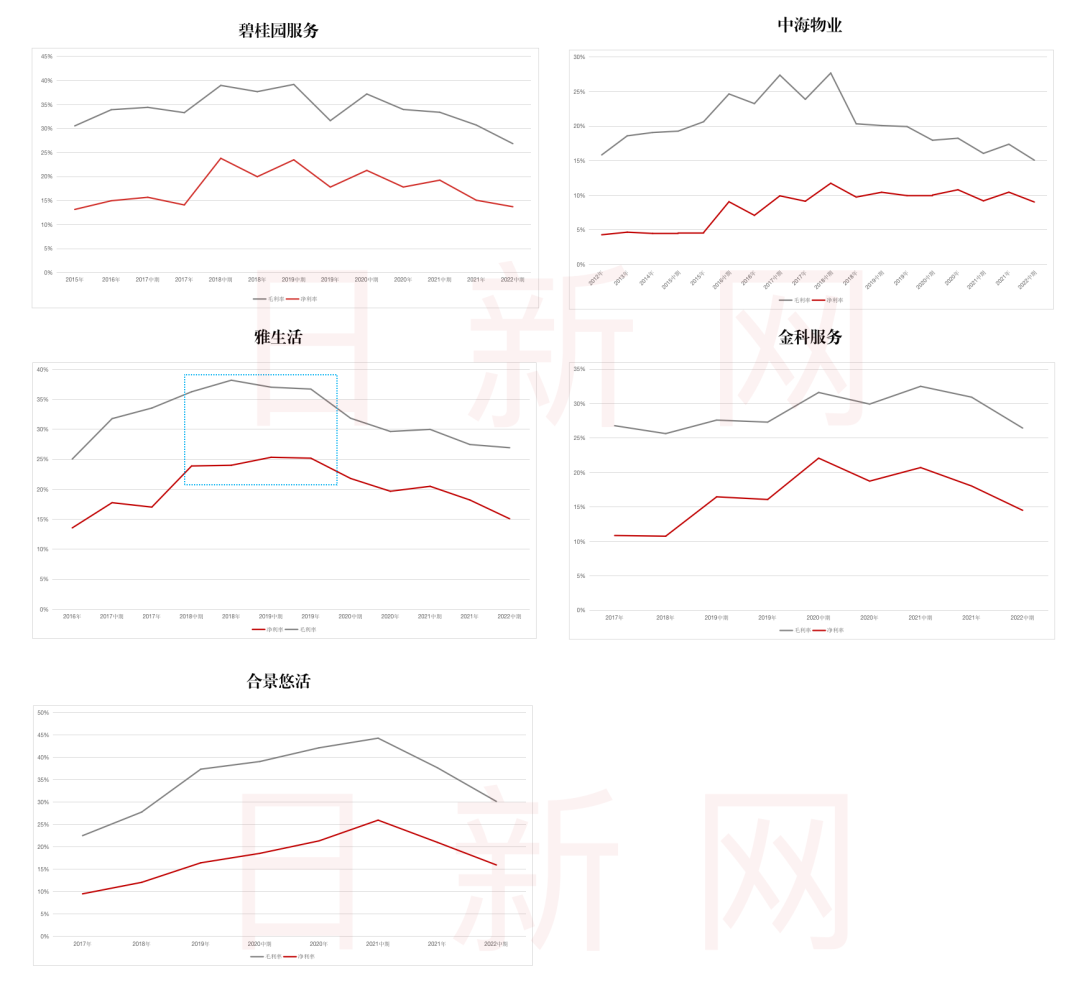

第一类:以碧桂园服务、雅生活等领衔的,利润率先涨后跌:

这一系列物业公司,利润率都在上市之后开始攀升,随后开始下滑。呈现一个非常明显的“凸”字形。

在“碧桂园服务陷入规模困境”一文里,我们曾分析了这家规模型物业公司的一些数据,收入与规模绑定的异常紧密,但利润率却在达到一定规模后开始下滑。

比起碧桂园服务,可能雅生活、合景悠活的曲线看起来更明显一些。这几家公司,也是我们熟知的,曾经收并购活跃的公司,尤其是合景悠活小鱼吞大鱼,消化不良的症状也是很明显了。

第二类:以华润万象生活领衔的,利润率节节攀升:

即使是同一个行业,风景也并不相同。

除了凸字下滑,还有很大一部分,曲线攀升的趋势一目了然。与很多人的刻板印象不同的是,这些企业中国企的占比并不算多。

华润万象生活已经在很长时间里保持了估值一哥的身份,近半年里物业股经历了多次股价下调,截至到发稿,华润万象生活的总市值只剩下680亿,排在第二位的是万物云516亿,而碧桂园服务在今天跌破了发行价,股价跌到10元以下,市值仅剩下310亿。2018年上市时,碧桂园服务市值为256亿。

对比这一类,规模型物业公司不多,如星盛商业和宝龙商业,都是我们常说的“尾部”公司。以星盛商业为例,截至今年中期,合约面积仅420万平方米,服务92个项目。

但这两家公司都是纯纯的商业服务物业。

因此,也就有了市场上关于商管故事的期待,有人认为这是物管2.0的故事,很可能未来万物云会开创出3.0;但也有人认为,应该把商管故事从物业服务的故事里开除掉,因为已经不算是典型的物业服务了。

但利润率增长迅猛的滨江服务,却是一家比较纯粹的住宅服务公司,高利润率是来自于5S增值服务,毛利率高达71.5%。

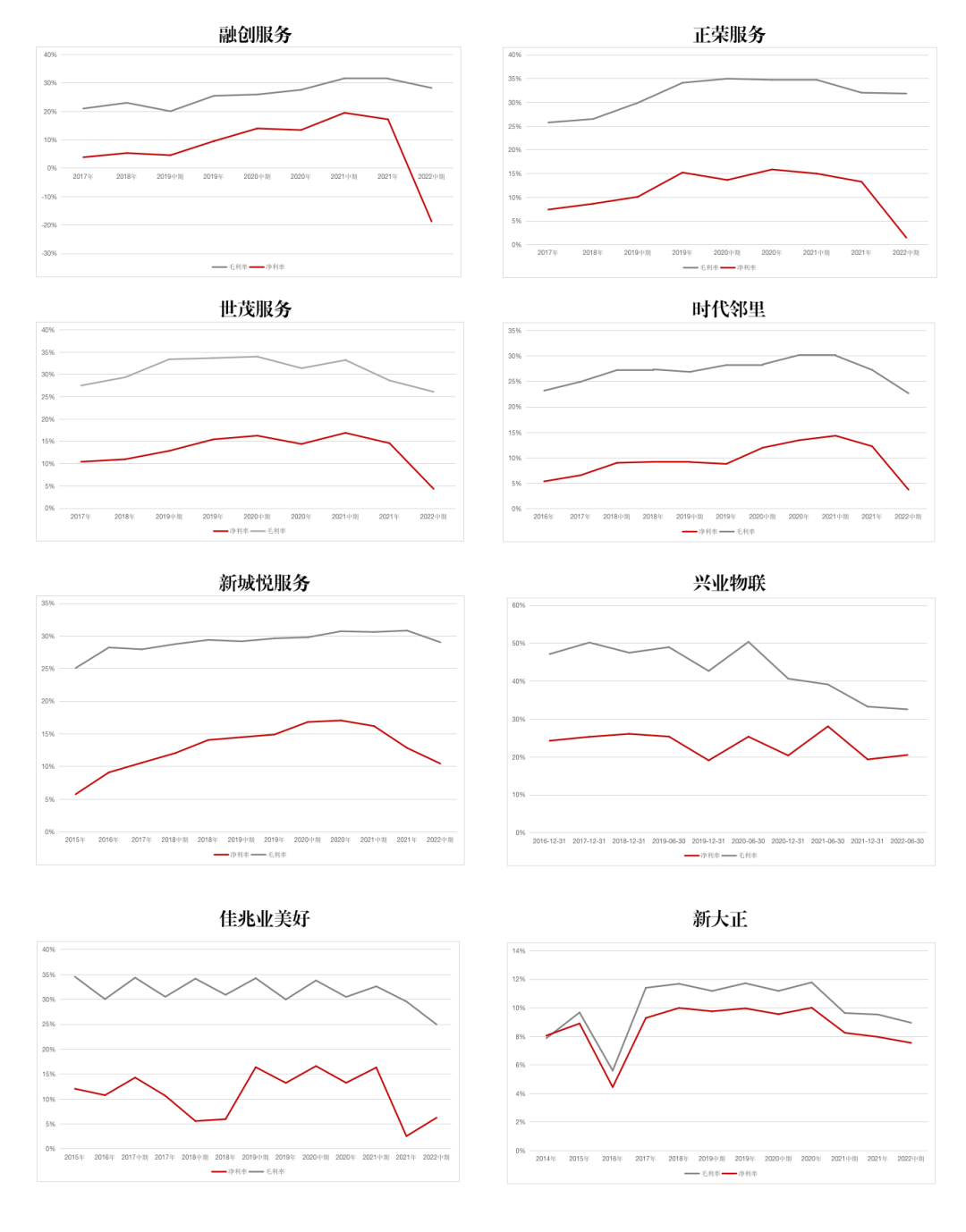

第三类:以融创服务、世茂服务领衔的,近一两年利润率忽然大幅度下滑:

这一类的利润率下滑,多数出现在2021年之后。我们认为,当前市场关于物业行业的负面情绪,与这一类的下滑有直接关系。

就像李宗盛那句歌:“人再有本事,也难抵抗命运的不仁慈。我们都在海里,像沙子。”

2021年的不仁慈,在未来很长时间里,可能都会被反复提及。

从当下来看,这些难以抵抗命运的物业公司,以融创服务和世茂服务为首。融创服务被强烈的孙宏斌个人色彩左右,在地产方面格外激进,物业服务领域多少有点被忽视,布局不足。

世茂服务则一直是个讲故事的好手,可惜新旧交替间,没处理好各类关系,与腾讯的对赌也成为了某种程度上的掣肘。

不管是保守派还是激进派,当前的市场都在放大他们身上的问题,折射在利润表上,就显得不那么好看。

接下来的故事,可能“活下来”会是第一要务。

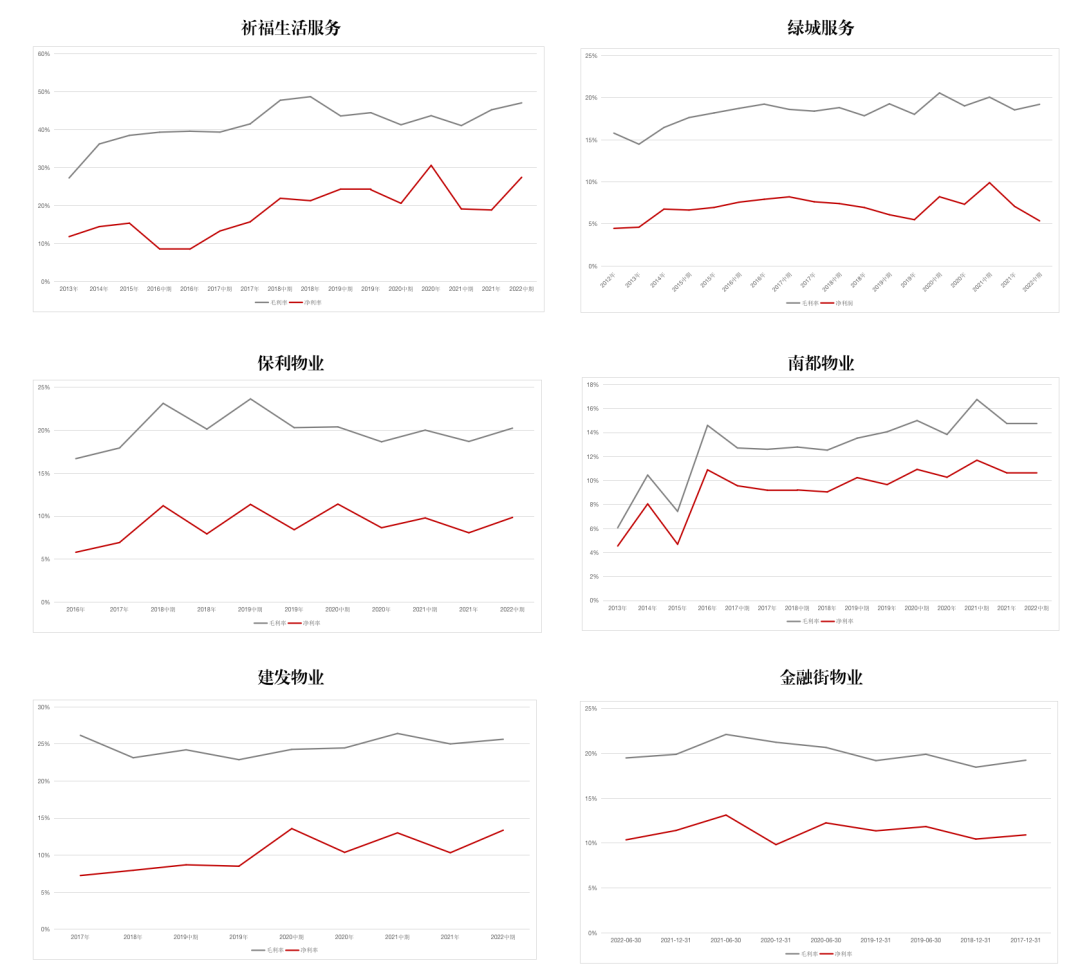

第四类:长期保持曲线平稳,或稳中有涨,或略有下降:

这一类的几家公司,多半是我们熟知的,在业务探索上比较平稳,或者长期坚持一件“难赚钱”的公司。通俗点说,就是对于花钱这件事,有很深的理解。

代表性的祈福生活服务和绿城服务,我们都曾经有过深度分析。

两家公司战略规划上完全不同,一家是全国性规模企业,另一家则偏安一隅,对规模扩张不怎么感兴趣。

根据目前内外部大佬的言论和行动,我们要穿越周期,这个周期恐怕还很长。

未来我们可能会长期阔别大刀阔斧,一些利润率平稳或者上升期的企业,或许还能有余力,慢慢地为未来找一些新鲜的铺垫。

参与评论

参与评论