64家上市物企PK,哪家更稳?

经由2022一役,很多人可能会更愿意给那些扎根于某个“角落”、在某个方向掌握了“秘诀”的企业更多的关注。

过去的2022年,物业公司在资本市场的表现不尽如人意,整体的氛围肃杀且冷清,各种内外因基本上是众所周知,地产拖累、经济增长不及预期以及自身商业模式缺乏创新等,股价和估值一度超跌触底,几乎一整年里,很多物业公司都在通过回购、分红、股权激励等各种方式与对抗低迷。

恒生指数VS物业管理(申万)

直到快到年底了,才终于出现新的提振政策,房地产作为中国重要支柱产业的地位被再次确认,后疫情时代经济活动快速回归正常。

我们之前曾有过「物业股正在被低估」的观点,2022年底至2023年初物业股的这波触底反弹,再度侧面印证了这个观点,并直接将“希望”重新打到了公屏上,此后有望逐步回归到行业合理的估值范围。

一番洗礼之后,物业在资本市场的格局逐渐展现开:央国企、头部地产关联物企、扎根在细分领域/专业赛道的物企……

01 上市物业公司市值变化与分析

对比2022岁首和岁尾上市物企的市值,仅华润万象生活、特发服务、德商产投、华发物业服务这四家公司略有上涨,万物云相较上市首日上涨,其他上市物企均较年初/上市首日下跌;上市物企股价均值由年初的9.61港元下跌至6.68港元,整体跌幅达30.47%。

在这两个数字之间,当然也是一系列曲折故事。2022年物业股一路下行,在10月31日PE值降至历史最低,为8.44倍。物业管理指数也在这天降至最低,由年初的1135降到了753。

但这个变化与恒生指数基本上保持了一致,10月31日,恒生指数也跌至本年度最低,较年初低了大约40%。

02 新上市物企市值变化与分析

2022年物业股的表现,直接导致物企上市意愿比较低。有多低呢,全年递表的物业公司仅有2家,还有两次过会都临阵退缩选择放弃的企业。

而新上市的物业公司仅有7家,对比2020年的18家和2021年的15家,在数量上简直是腰砍。

7家上市公司有点生不逢时,上市破发是必然命运,即使是备受瞩目的万物云也不例外。且跟随市场大盘,越早IPO股价下行期越长。仅有力高健康生活似乎打破了这个魔咒,3月31日开盘即高开11.46%。盘中持续走高,一度涨近60%。而后几个月市盈率也是一路走高,超过华润万象生活,在7月下旬猛涨几天到了90多,然而忽然暴跌,一天内跌到了16左右。

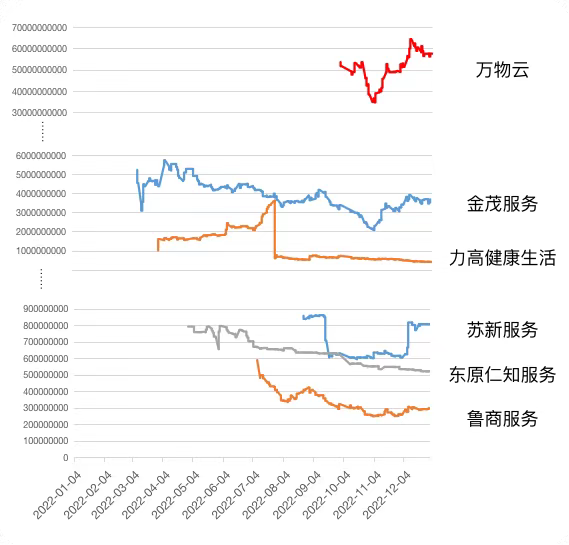

这7家新上市物业公司,除了万物云是top级别,其他都是腰尾部企业。按照市值可以分为三个梯队:头部的万物云,腰部的金茂服务、力高健康生活,尾部的苏新服务、东原仁知服务、鲁商服务。

2022年上市物业公司市值变化情况

根据图表数据,仅有万物云和金茂服务与大盘的走势更加接近,在11月3日触底后开始反弹,鲁商服务略有回弹,但不太明显,其他3家企业都各自有各自的特点。力高健康生活自7月末一蹶不振,东原仁知服务上市之后一路下滑,苏新服务的回弹一直推迟到12月份。

其中,万物云有万科集团支撑,自身也够硬;金茂服务虽然小了几个号,但背后有大央企,是有口皆碑的全国性高端局;鲁商服务和苏新服务也是国企,均深耕区域;仅力高健康生活和东原仁知服务,颇有点被关联公司拖后腿的意思,力高健康生活股权被质押、母公司债台高筑,东原仁知服务关联的迪马股份,房地产开发甚至不是其核心优势业务。

投资者永远是现实的,有实力有故事的,就会追捧;规模小的、讲不出好的新鲜故事的,即使是国资企业,成交量也可能会持续下滑,进入稳稳的低流动性。

03 头尾部物企市值变化有何差异

按照今天的市值情况,拉取了排名前十名的几位:

与前两年战斗胶着、互相间咬的很紧的情况已完全不同了,差距拉开的很明显,第十位的金科服务与第一位的华润万象生活,差了两位数。

其余物企按照市值排列,从几十亿元到小于1亿元,大约能形成个等差数列。

碧桂园服务VS华润万象生活VS万物云

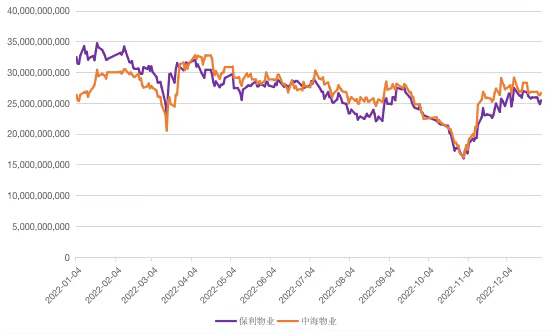

保利物业VS中海物业

从变化趋势来看,top级别的物企几乎是紧随大盘,表现出很强的相似性。比如保利物业和中海物业,几乎算得上是同频共振了。

对比来看,三家央企的表现更稳一些。尤其是华润万象生活,虽然有涨跌,但整体的幅度都更小。反而是碧桂园服务大起大落,从最高点跌到最谷底,幅度很大。

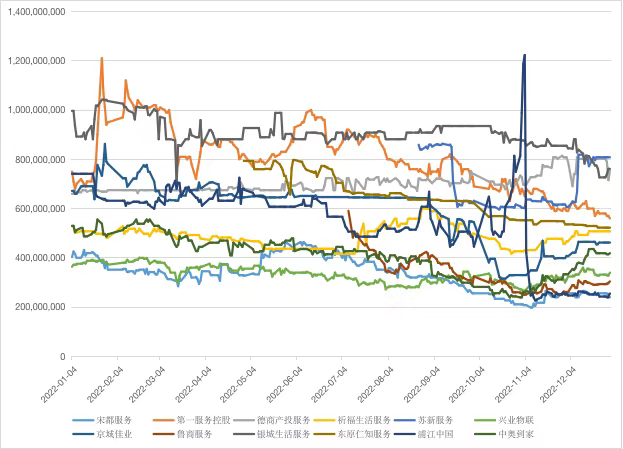

再看尾部物业公司,这种“同频共振”的能力似乎消失了,甚至可能很“淡定”,任它潮起潮落,自安然不动,甚至会产生直线,仿佛心电监护仪因生命力不足拉平。

但不管是头部还是尾部,也基本上都在11月这个节点有所回涨。连一些仙股都能带动起来,说明这波力度还是有的。

再接再厉,在2023年回归到正常估值的可能性很大。

04 国企和非国企市值变化有何差异

在2022年,国进民退这个词被提及了太多。但其实截至目前,国资上市物企仅14家,市值前十的物企也仅有4家央国企,并非主力。虽然今年深业物业发布了港股IPO上市行业顾问项目招标公告,开启IPO之路,中交集团也开始组建自己的物业公司,今年上市的7家物业公司有3家是国企,但从绝对数量对比,可能未来很长一段时间里,民营物业公司仍然将是行业发展创新的主力军。

从市值的表现来看,大部分央国企确实相对更稳健一些,这也跟国企保稳的战略路线有关。即使是地产风雨几十年,也很难在国企的掌舵者中看到激进派,反而是民企更容易有高歌猛进、大开大合的做派。

但即使是国企,也有投资者不买账的时候。比如去年上市且以胡同物业为主打特色的京城佳业,在很长一段时间里流通性趋零,上市才半年的苏新服务已经体验了一把高起高落的过山车。

05 从细分品类进行分析

我们曾经不止一次说过,港交所正在日益青睐在细分领域有一定浓度的物企。

毕竟头部物企的上市格局已经基本上形成了,还没有上市的巨头一只手能数得过来。虽然行业分化越来越严重,但头部之外依然有很大的空间属于腰尾部企业。

这个时候就需要聚焦细分领域,在领域内打造专业性,构建壁垒。比如在商业、办公、交通、医院、城市服务等率先发力,占据领先优势的物企,由于具有稀缺性,可能更容易获得市场的认可。

比如中骏商管、宝龙商业、星盛商业,都能持续保持活力。

“轨交+物业”的越秀服务,至2023年1月31日市值已涨到71.84亿元,比去年年初还涨了大约40%。

可以预料到,未来物业公司将在比较长的时间里持续“规模为王”,头部的物业公司在人才、资金、品牌知名度、市场认可度等很多方面都占有更大的优势。

但这并不是说其他企业的生存空间变窄了,相反,经由2022一役,很多人可能会更愿意给那些扎根于某个“角落”、在某个方向掌握了“秘诀”的企业更多的关注。

更深,也就更稳。

参与评论

参与评论