万物云总市值首超碧桂园服务

碧桂园服务还有一个优势是万物云短期不具备的,它是恒生综指的成份股。

3月13日,经过一天的博弈,截至收盘,万物云以总市值449.6亿港元力压碧桂园服务的439.9亿港元总市值,历史性的超越了后者,跃居板块市值第二位。

次日,双方股价继续下跌,由于碧桂园服务跌幅较大,双方的市值差异进一步拉大。截至收盘,万物云总市值440.7亿港元,碧桂园服务总市值416.2亿港元。

至此,总部同在广东的华润万象生活、万物云、碧桂园服务、中海物业、保利物业,以市值领先板块成为“华南五虎”,内部座次也完成了一次变动。

要说这次历史性的超越,万物云有多厉害,并不见得。物股通认为,碧桂园服务接连失利才是真正的诱因。

3月3日晚,碧桂园服务发布盈利警告,公告宣称公司预计2022财年未经审核综合收入及归属于公司股东的核心净利润将较2021年同期分别录得超过40%及超过5%的增长。

然后,却陷入了增收不增利的困境。

碧桂园服务的税前利润将较2021年同期下降约34%至40%;期内净利润,将较2021年同期下降约45%至51%;归属于公司股东的净利润,将较2021年同期下降51%至57%。

由于下降幅度大超市场预期,其后的7个交易日,股价下跌-23.07%,期间万物云股价下跌-9.11%。两者的市值差异就这样缩小了。

对于碧桂园服务的业绩预告,投行间也产生了分歧。

【瑞银】发表报告指,由于碧桂园服务是行业龙头,去年业绩表现未及预期,可能会对其他物业管理公司产生负面影响,尤其是过去积极并购的公司,可能会产生商誉减值。瑞银重申对碧桂园服务「沽售」评级,目标价14.6元。

【摩根士丹利】发表评级报告指,碧桂园服务去年收入按年增40%至逾400亿人民币,受惠于并购、社区增值服务和商业营运服务增长,与早前业绩预测一致;核心净利润按年增逾5%至48亿元人民币,符合早前升5%至10%的预测;期内净利润按年跌51%至57%,达17亿至20亿元人民币,低于预期,意味著商誉和第三方贷款减值达21亿至23亿元人民币。

该行指出,去年减值拨备或降低今年减值风险,但降低对非业主收入的增值服务,以及去年高基数的利润率压力,或对今年盈利增长承压。

该行维持「增持」评级,目标价21.98元不变。

【摩根大通】发表报告指,碧桂园服务发盈警,该行相信,集团去年净利润大跌预料主因早前的收购商誉减值,属于非现金项目,其核心盈利仍录按年增长,显示核心业务仍然稳健。

该行维持「增持」评级,目标价由30元降至25元。

【中信证券】表示,公司经营面临挑战,期待能够早日化解发展质量问题,回归高质量成长通道,当前关联方稳健的头部物管企业2023年平均PS估值1.4倍,鉴于公司报表质量仍有待提升,给予2023年1.0倍的PS估值,对应16港元/股的目标价,下调至“持有”评级。

【光大证券】下调公司22-24年归母净利润预测至19.4亿元/26.4亿元/32.7亿元(下调55%/47%/42%),并指由于公司短期业绩下滑幅度较大,以及后续商誉减值仍存不确定性,下调评级至“增持”。

虽然有大、小摩根携手为碧桂园服务护盘,但市场已经充满悲观。

而关联地产3月13日盘前发布的盈利警告,则成为“压垮骆驼的最后一根稻草”。

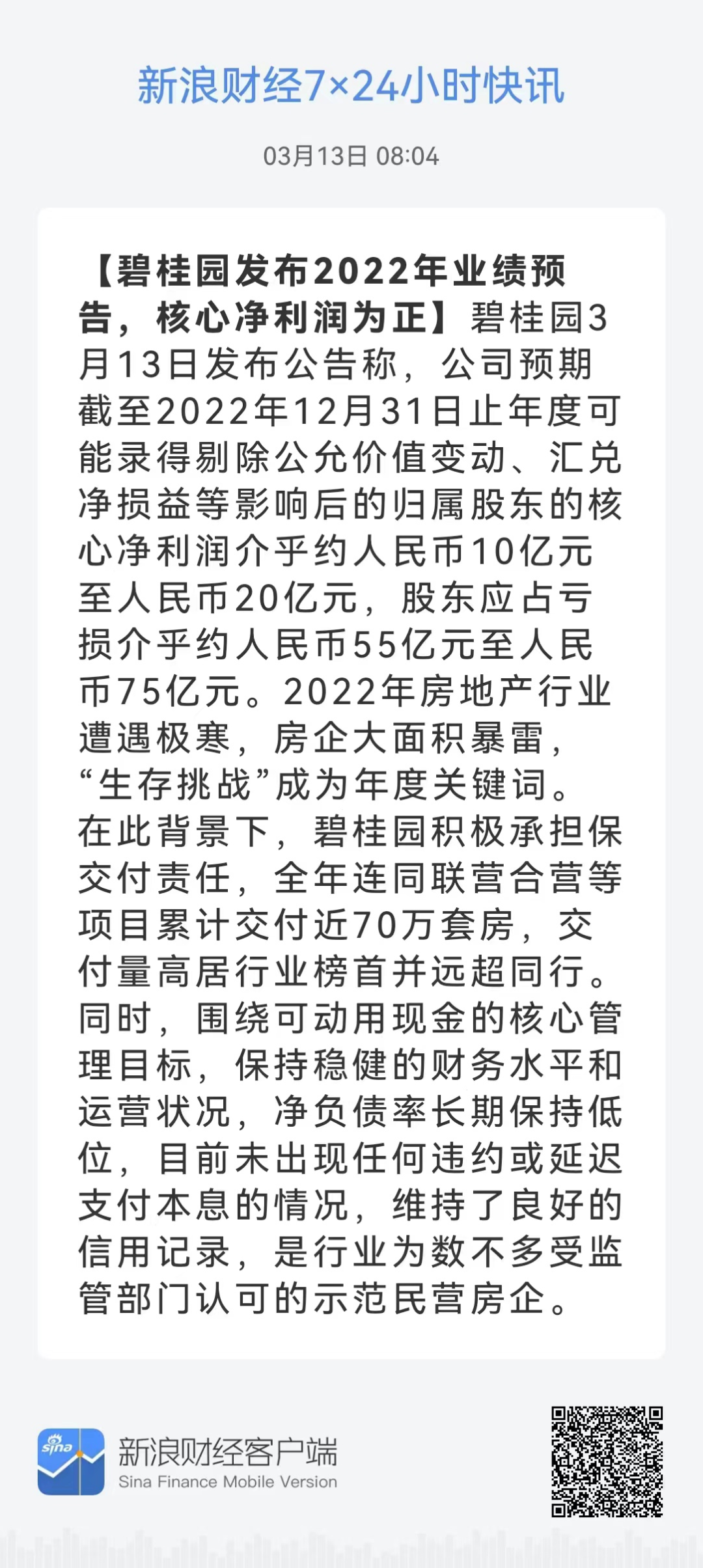

根据碧桂园的公告披露,“预期2022年度可能录得剔除公允价值变动、汇兑净损益等影响后的归属于公司股东的核心净利润介乎约人民币10亿元至人民币30亿元,股东应占亏损介乎约人民币55亿元至人民币75亿元。”

悲观预期兑现,市场毫无抵挡之力。再看万物云这边的业绩预测。

根据中金公司此前的分析,该行预计万物云2022年归母净利润同比下降4%至16.0亿元(对应核心净利润同比增13%至20.5亿元),低于市场预期21%和该行此前预期16%,主要由于疫情影响部分业务成本或收入结算、同时开发商关联业务较弱。

可能是业绩首秀不太乐观,万物云的董事会召开日期定在了3月27日。

碧桂园服务和万物云此次的市值异位,让物股通想起一段很经典的话:“两强相争,你比对手多活一口气,你就是赢家”。万物云或许就是比碧桂园服务多了些底气。

不过,碧桂园服务还有一个优势是万物云短期不具备的,它是恒生综指的成份股;也是物业第一大流动股,只要环境稍有转暖,碧桂园服务的股价弹性也会比万物云强。

参与评论

参与评论