且探世茂服务年报中的经营底色

稳健过关

3月31日,在本轮业绩披露潮的收官之日,世茂服务发布了2022年全年业绩报告。

报告期内,世茂服务实现营业收入86.37亿元,同比增长4.0%,营收规模位列已发布业绩报告的物业上市公司第9位,在第二梯队(50-100亿)阵营中占据首位;合约面积3.41亿平方米,同比增长10.8%,在管面积2.62亿平方米,同比增长8.7%。

经营承受波动,利润阶段性探底

从业绩增长的波动情况看,与同行业其它民营物管公司相同,世茂服务同样也遭受了宏观经济环境变化、地产深蹲及疫情管控多重因素的影响。

从报表中可以看到,对经营利润影响较大的主要有:行政开支、金融资产减值亏损、无形资产减值亏损及嵌入衍生工具的可转换债券公允价值变动。

这几方面的阶段性探底也是民营物业上市公司本轮业绩报告中遇到的共同困扰。

虽然多个重要科目承压,但在行业动荡下,世茂服务仍然取得了总收入和管理面积的稳步增长,保持了战略定力。

物股通在通读完长达54也的业绩报告后,探出了世茂服务经营底盘的成色。

底盘稳健,独立性增强

期内,世茂服务的物业管理服务业务实现营收50.42亿元,收入占比58.4%,同比增长20.91%,毛利额占比稳定提升至58%,是公司最核心的利润来源。

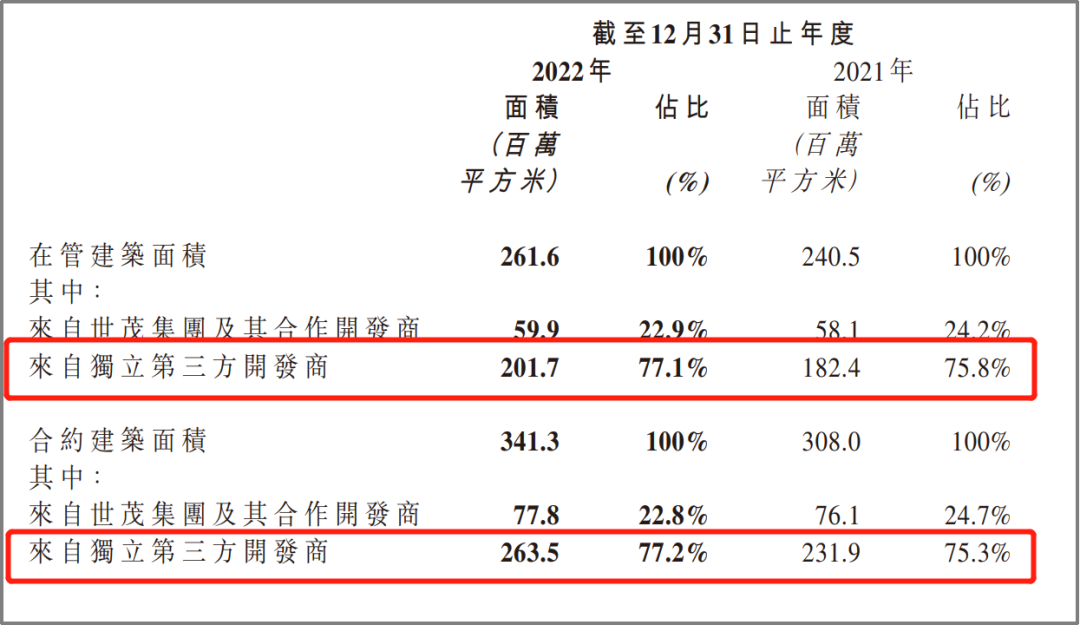

合约面积达3.4亿㎡,其中来自世茂集团及来自第三方的项目面积占比分别为23%、77%。

其中,2022年世茂服务新增第三方拓展合约面积超4000万㎡,与2019年相比,复合增长率达181%,外拓势头强劲,显示了强有力的市场发展能力。

在管面积中,第三方项目的占比已经高达77.1%,较21年提升1.3ppt,业务独立性稳步增强。

在外拓面积迅猛增长的同时,世茂服务也十分注重项目的组合价值:通过集中化策略聚焦城市,不断提高单城市项目浓密度,有效降本增效。年内世茂服务实现了单城市合约面积238.7万㎡,项目集中度进一步增强。

同时,世茂服务通过高价值项目业态聚集,重点布局可叠加多元增值服务的住宅及高校业态,截至目前,世茂服务高校及住宅类项目合约面积占比总计高达66%,面对高价值项目客户需求的多样性,未来有望撬动更高的单位面积。

应该说2022年,世茂服务的业绩经受住了考验,独立性及均衡性稳步增强。同时在风云突变的激烈市场竞争中取得了优异的外拓成绩,为公司未来全面健康可持续的发展夯实了基础,体现出的发展韧性。

四轮驱动,结构合理

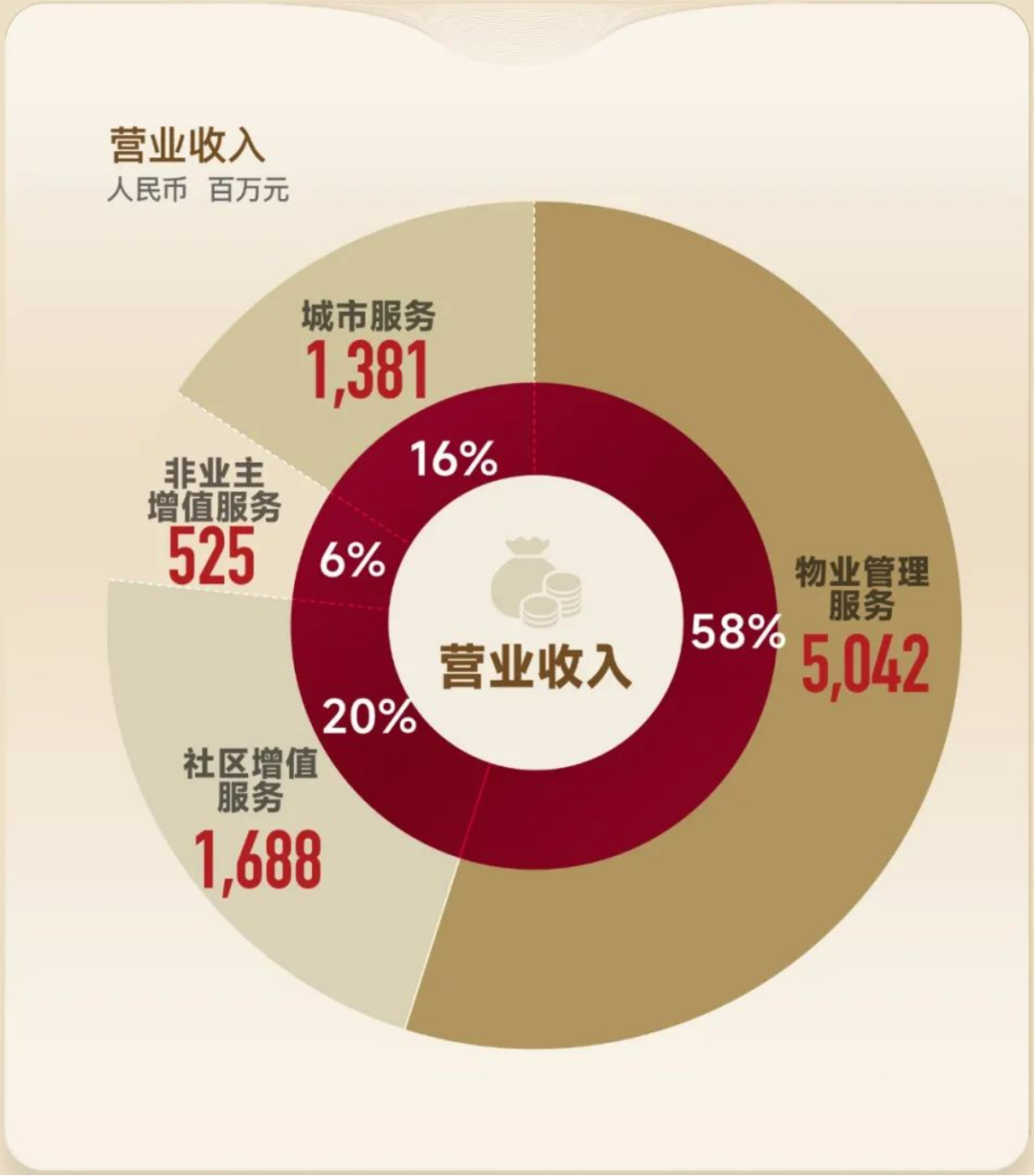

在收购金沙田科技和世路源环境后,世茂服务的业务板块从三轮驱动升级为四轮驱动。分别是:物业管理服务、社区增值服务、非业主增值服务及城市服务。

根据业绩报告披露,四大业务板块的营收、占比及复合增长率分别为:

1)物业管理服务实现收入50.42亿元,收入占比约58%,三年复合增长率(CAGR)36.6%;

2)社区增值服务实现收入16.88亿元,收入占比约20%,三年复合增长率(CAGR)2.7%;

3)非业主增值服务收入5.25亿元,占比约6.0%,三年复合增长率(CAGR)-14.2%;

4)城市服务实现收入13.81亿元,收入占比16%,三年复合增长率(CAGR)1154.8%。

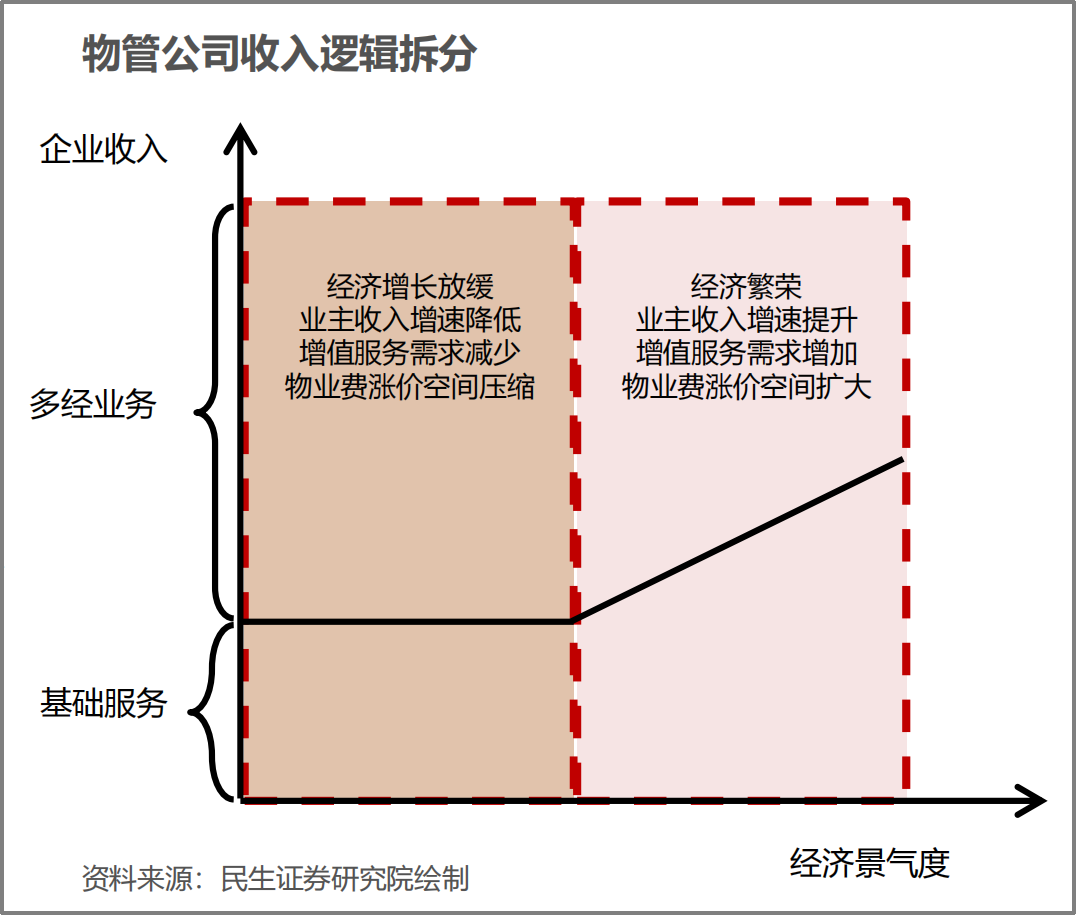

物业管理服务的稳健增长,稳住了公司业绩的基本盘;而城市服务的异军突起,则有效对冲了非业主增值服务服务及业主增值服务带来的波动。

由B、C、G三类客户群体构建起来的经营底盘起到了分担风险、“四平八稳”的功效。而非相关多元化的业务组合及衍生,则能够抵御宏观经济环境和行业发展周期带来的波动,支撑高质量发展。

亮点突出,成绩显著

1)学校及医院业态细分赛道做深打透。

世茂服务通过细分赛道领先策略,建立起垂直领域的市场优势。2022年,借助中国学校物业管理企业TOP1的 “浙大新宇”及专注医院后勤服务领域超20年经验的“吉立物业”的管理优势,世茂服务在高校及医院领域取得全面发展。

据年报披露,下属浙大新宇为中国学校物业管理企业第一名,覆盖校园物业服务的全业态,形成业务发展矩阵。服务浙江大学、北京大学(万柳学区)、北京师范大学等中国一流名校,拥有一流的服务品质和服务能力。2022年浙大新宇克服疫情影响,成功中标多个标杆级优质项目,新增项目年饱和收入达2.89亿元,同比增长24%。

吉立物业在长沙的三甲医院占有率超30%,并实现湖南湘雅系的全覆盖。而高校和医院服务业态的特殊性,也为未来世茂服务 “专业公建物业管理”加“细分场景增值服务” 的实现提供了优质的土壤。

2)养老业务收入增长近5倍。对于增值服务业务,世茂服务采取了“相关多元化策略”,在业务选择上聚焦更具成长性的C端“用户+”业务,明确以市场化发展方式进行主动探索。

在“用户+”业务中,世茂服务坚持以轻资产运作的形式,着重关注新零售、养老、托育、团餐四个业务线,值得一提的是,托育、养老、团餐三块业务已经完成独立于社区“先外后内”的发展,率先跑通了商业模式,已达到一定的市场化水平,其中养老业务在2022年更是取得了大发展,收入同比增长近5倍,增长迅猛。

伴随着老龄化社会的持续发展,“加强养老服务保障”逐步成为保障基本民生和发展社会事业的工作重点之一,在国家鼓励物业服务企业积极探索“物业服务+养老服务”模式的背景下,世茂服务携手专业养老品牌椿熙堂,共同发展养老业务。

截至目前,世茂服务旗下椿熙堂运营服务的社区站达325个,养老机构10个,已覆盖23座城市超30万人。

3)城市大管家异军突起。2022年世茂服务借助世路源环境和金沙田科技两家公司在城市服务、环卫业态的优势地位,聚焦长三角、大湾区等中国经济发达区域,快速做大做强城市服务业务。

报告期内,世茂服务城市服务业务总合同金额达65亿元,仅2022年新增合同金额近10亿元。

值得一提的是,在城市服务业务板块,世茂服务还实现了从设备研发制造到服务投资运营的全产业链覆盖。

在上游,世茂服务除了拥有一家产品研发中心,两家制造工厂,36种智慧型设备产品外,还同时拥有超过30项国家级证书,50多项专利;在下游,世茂服务打造“城市大管家”服务名片,通过提升产品力、拓展力、运营力、组织力等,实现了产品线对于四大类场景的覆盖。

结语

波云诡谲的22年,世茂服务通过“内生+外延”双轮驱动形成四大板块业务组合,完成了关键赛道卡位并逐渐形成聚焦。同时围绕物业服务主业专注相关生活服务赛道,大力发展新零售、托育、养老、团餐等用户粘性高的C端业务,打造了多个全国领先的增值服务自主品牌,为未来的可持续健康发展铸就牢固基础。

在业绩发布上,世茂服务管理层认为,物业服务行业仍然非常年轻,虽经历动荡,但行业长期向好的发展趋势并未改变。

参与评论

参与评论