新城悦独立之路

依靠地产关联方稳定业务输送的时代已成过去,“独立”成了新的生存法则。

当地产黄金时代过去,除了房企本身,受到波及的还有上下游关联行业。

外部变局之下,物业服务行业的发展也进入了一个新阶段。依靠地产关联方稳定业务输送的时代已成过去,“独立”成了新的生存法则。

数据显示,2022年全国土地购置面积1亿平方米,比上年下降53.4%;商品房销售面积同比下降24.3%,其中住宅销售面积下降26.8%。受此影响,物企整体增量项目转化率下降,2022年TOP50物企关联方承接面积合计约为3.95亿平方米,同比下滑45.38%。

申港证券认为,2023年将是物企增强独立性、减弱房地产附庸属性、服务边界持续扩张、开启新周期的一年。

从新城悦服务来看,2022年初管理层便指出要摆脱地产依赖,经过一年调整,该公司业务结构中和房地产开发的直接关连程度降到历史最低水平。

尽管如此,作为脱胎于地产的物业公司来说,天然与地产关联方具有密不可分的关系。尽管要坚持独立性,但并不等同于摆脱了对关联房企的绝对依赖性,独立之路依然任重而道远。

关联

当房企融资渠道收窄,现金流压力席卷而来时,有着稳定现金流来源的物企被视为“输血”工具,明里暗里的资金支持掏空了一些物企的钱包。

有研究报告显示,56家上市物企应收账款总额从2020年的341亿攀升至2022年的886.9亿元,复合年增长率61.27%。

受地产拖累,资本市场物业板块表现整体疲弱,截至2022年末,市值在30亿以下的物企占比六成,较年初增加8.4个百分点。申港证券发布研报称,当前物业与地产仍处于同涨同跌的阶段,物业股估值处于历史低位。

寻求与关联房企脱钩成了物企的主要命题,如金科服务经过两度股权变更后,大股东从金科股份转为博裕投资;奥园健康29.9%股权转让予南粤基金后也完成与关联房企脱钩;去年末旭辉控股也在寻求出让旭辉永升服务23.26%股权。

总体来看,与其他物企相比,新城悦服务在股权上的独立性较强,与地产公司并非控股关系,而是同一实控人下的兄弟企业。

从应收账款来看,截至2022年末,新城悦服务贸易应收款约12.92亿元,其中关联方应收账款额度从2021年末的1.95亿增长189%至2022年末的5.64亿。

与地产关联方的关联交易,体现在业绩报告中通常为关联方应收款,然而一旦关联方陷入流动性危机,关联方应收款就有成为坏账的可能,继而被物业计提减值。

除此以外,物业承接地产的车位代销等业务,往往因为“独家租售权及底价租售合作权”等,需支付高额的“保证金”。

新城悦服务与关联方预付款项、按金及其他应收款在2022年也有增长,从2.6亿元增至5.8亿元。加上2.76亿元的合约资产,新城悦服务与关联方的应收账款额度合计为14.2亿元,同比增长95.76%。

数据来源:企业年报

值得一提的是,4月新城悦服务曾公告披露,该集团于2022年12月31日已付按金的未偿还结余约为人民币6.66亿元,其中约有5.61亿元为新城悦服务就提供的车位销售代理服务向王振华的关联公司支付的过往可退还按金的未偿还结余。

截至该公告披露日(4月21日),新城悦服务过往可退还按金的未偿还结余仍有约5.5亿元。

财报显示,截至2022年末,新城悦服务在手现金为19.74亿元,相较2021年的25.04亿减少了5.3亿元。现金与关联按金此消彼长,浮现出的或许是困难时刻兄弟相帮的友好画面。

独立

有市场观点认为,物企关联交易时代远去,第三方业务是成长关键。

中策信德研拓中心总经理卫欢对观点新媒体表示,伴随房地产未来销售长期可能维持在10亿平方米左右,物业公司未来能够获得母公司竣工项目转化的支持会越来越少。2022年全国主要代表物企基础物业收入占比提升的同时,关联业务收入占比则呈现下降局面。

根据申港证券报告,2022年物企来自关联方支持减半,TOP50物企第三方拓展面积合计约为18.83亿平方米,较2021年同比上升46.13%。同时,2022年关联方承接面积整体小于2021年。

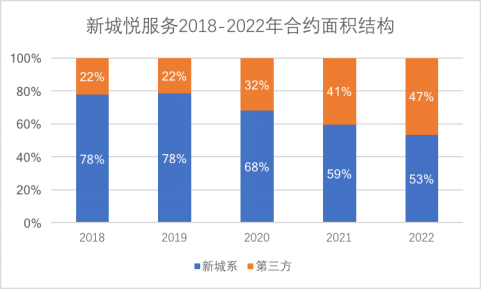

努力摆脱地产依赖的新城悦服务截至2022年末的在管面积约1.98亿平方米,其中来自第三方的面积占比首次超过50%,达到51.9%;合约面积3.13亿平方米,同比增长12.2%。

合约面积中,其中来自新城系合约面积为1.67万平方米,占比53.3%;来自第三方合约面积1.46亿平方米,占比46.7%。

不过,2022年新增合约面积几乎全部来自第三方外拓,新增第三方合约面积3344.8万平方米,新城系新增面积仅44.7万平方米。

数据来源:公司年报、观点指数整理

新城悦服务于年报中表示,自2019年起,不断在市场化发展方面进行投入和培育,迅速提高在市场中的商机搜寻和捕捉能力。此后,新城悦服务第三方外拓能力不断加强,第三方合约面积从2019年的0.33亿平方米增至2022年末的1.46亿平方米。

在加强第三方外拓能力同时,新城悦服务对关联公司的依赖度逐渐下降,独立市场化拓展态势显著增强。据了解,随着2022年城投开发企业拿地数量上升,新城悦服务和天津、常州及荆门等地的城投开发企业达成了合作关系。

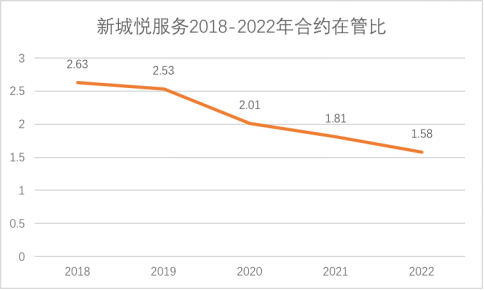

不过值得注意的是,新城悦服务合约在管比一直处于下降趋势。

数据来源:公司年报、观点指数整理

随着物业行业收并购的刹车与母公司供给能力的下降,2022年物企的合约在管比集体出现向下变动趋势。在并购逐渐转弱,未来从战略型转向机会型的发展方向下,低成本低风险的市场外拓成为未来物企拓展规模、增强独立性的最重要的方式。

2022年,新城悦服务通过竞标方式获得合约面积约2400万平方米,其中,第三方的面积超过了95%,全年第三方的竞标拓展面积创历年新高。

独立化发展倒逼物企增强市场外拓能力,提高第三方业务占比。除在管面积之外,体现在营收结构上,来自第三方的营收贡献占比以及房地产开发关联业务收入比例也是物企是否保持独立性的重要体现。

截至2022年,新城悦服务房地产开发关联业务的收入占比已由2020年的38.9%降至目前的16.8%,毛利润占比由2020年的31.1%降至目前的13.7%,均创历史最低纪录。

从营收和毛利结构来看,新城悦服务更加聚焦物业管理服务和社区增值服务两大核心业务,2022年营收和毛利占比总和均超过80%。与此同时,开发商增值服务和智慧园区服务收入下降均超过30%,占营收比重降至16.8%。

谋变

行业变局之下,寻找“第二增长曲线”成了许多物企的选择,纷纷将目光投向非住业态。

新城悦服务2022年初提出打造双链驱动的“大社区+大后勤”战略,其中“大社区”面向C端,聚焦社区物管服务与社区增值服务,“大后勤”面向政企客户,瞄准非住物管与非住增值服务等。

社区增值服务已成为新城悦服务继物业管理之后的第二大核心业务,2022年社区增值服务收入达12.85亿元,同比增长40.3%;团餐服务收入3.55亿元,同比增长334.2%。

而且新城悦服务对团餐和电梯业务具有很大信心,管理层曾表示,未来两至三年公司业务重心将放在电梯和团餐这两个板块。

光大证券报告显示,2023年以来,新城悦服务加大核心区域重点业态的物管和增值业务拓展力度,预计非周期类业务仍将稳健发展,公司整体受到宏观经济和地产的影响进一步减小。

就团餐业务而言,我国团餐市场增长空间大,艾媒咨询数据显示,中国团餐具备稳定的客户群体,2021年市场规模达1.77万亿元,预估保持10%增长率,2023年将达2.25万亿元。

新城悦服务也在积极布局团餐市场,积极推进产业链资源整合。2020年,通过收购诚悦时代开启团餐业务进击之路。随后收购上海学府餐饮,完成在医院、高校、办公等全业态领域的后勤餐饮服务布局。

2022年,新城悦服务新增苏州海奥斯餐饮、天津金玉和上海翔禧物业三项并购,进一步补全公司在工厂、园区业态团餐服务、以及医疗业态团餐服务等方面的能力。作为“大后勤”领域的核心业务,新城悦服务团餐业务在管项目已经超过130个,业务覆盖长三角、成渝及环渤海地区。

除了新城悦服务,保利物业、碧桂园服务、金科服务、雅生活、新希望服务等物企也先后竞逐团餐赛道。然而,目前中国团餐市场还处在“小而散”的初级阶段,物企的切入模式基本为初期的收购+后期运营扩张,该业务在物业公司营收体系中规模还比较小,短期内难以成为增长的主要力量。

除了团餐业务,新城悦服务电梯板块业务也处在快速增长态势,2022年设施设备管理服务收入2.4亿元,同比增长54%,高于整体营收增速。

据称,作为拥有国家特种设备A级资质、五星级电梯维保单位,新城悦服务从电梯的前端销售安装到维保维修,包括到助力民生的老旧小区电梯加装和改造业务,都建立了自身专业能力的“护城河”。

光大证券报告称,展望未来,老旧小区改造持续催生电梯加装需求,新城悦服务在管项目业态丰富,大量住宅、综合体、写字楼、产业园区等存在电梯维修保养需求,电梯业务有较大渗透率提升空间。

参与评论

参与评论