保利物业明牌在握

过去2年,物管公司虽多遭遇经营困难,但行业体现出强者恒强的局面,经营稳健的国企物业公司业绩仍有增长,以保利物业为例,其规模优势、品牌优势、大股东支持优势等较为明显,在行业发展中占据有利地位。

过去2年,物管公司虽多遭遇经营困难,但行业体现出强者恒强的局面,经营稳健的国企物业公司业绩仍有增长,以保利物业为例,其规模优势、品牌优势、大股东支持优势等较为明显,在行业发展中占据有利地位。

2022年是物管公司多年来经营最困难的一年。并购速度极大放缓,一方面受地产行业下行影响,不少物业公司资金被母公司占用;另一方面股价下跌导致一二级市场价格倒挂。当年度上市公司主营业务收入合计同比增速下降至10%,受商誉减值及信用亏损等影响,近六成物企净利润同比下滑,上市公司归母净利润平均下滑47%。毛利率均值同比下滑4.2个百分点至21%。

不过行业体现出强者恒强的局面,2021年增长较快的民企物业公司如碧桂园服务、世茂服务及融创服务等在2022年业绩表现均较差,而稳健经营的国企物业公司例如中海物业、保利物业、华润万象生活及金茂服务等的利润仍录得较快增长。

以保利物业来分析,其明牌很清晰:规模优势,行业第三名。服务优质,品牌足够好,对外拓展能力强。公司凭借央企背景,加上培养的全域管理能力,去做公共设施及政府设施的外拓更有优势。母公司对公司持续的支持,不出意外的话,母公司保利地产2023年度将成为销售额最大的地产公司,每年能给保利物业移交2000万-3000万平米物业,占比公司2022年末在管面积的3.5%至5.2%。

行业集中趋势明显

物业市场在未来若干年是个缓慢增长而非衰退的市场。2022年,全国物业服务市场规模为6162亿元,近3年复合增速5.75%。考虑到基础物业服务占比物业公司约65%的收入,计算出物管公司面对的整体市场规模近1万亿元。2022年度6162亿元的物业市场规模划分如下:住宅物业市场规模占比68%,商业物业市场占比近12%,公共及其他物业服务市场占比近20%。

2022年末全国在管面积373亿平米,85%以上是住宅。全国在管面积近3年复合增速为2.5%。未来虽然对全国竣工面积难有较高的期待,但只要有竣工,存量面积就增加,且长期随着通胀的增长,物业管理费会缓慢的提升。

物管行业的集中度在持续的提升。2018-2021年,房企对轻资产运营模式愈加重视,分拆物业业务赴港上市成为热潮。上市融资增强了并购能力,且上市提升了物管公司做大收入及利润的动力。2020-2022年行业前十企业市场份额分别为7%、10%及12%,2022年度百强份额提升到50%以上。未来龙头公司的增长主要依靠市场份额的提升。

但同时,2022年是物业管理行业多年来最困难的一年。

这一年房地产市场下行,房企资金周转压力加大,部分房企通过出售旗下物业资产以缓解资金压力。行业并购速度极大地放缓,尤其是民企物管公司放缓,而国企物管公司略好。

在数据上,2022年上市公司主营业务收入整体同比增长10%,增速较上年下降32pct。受商誉减值及信用亏损等影响,近六成物企净利润同比下滑,上市公司利润平均下滑47%。毛利率均值同比下滑4.2个百分点至21%。不过,一线国企物企营收、业绩增速高于二线物企。

2022年行业毛利率、净利率下降,源于人工上升、地产下行、应收款减值增加等。整个板块负债率略升、周转率下降、净利率下降,综合导致板块ROE下降,板块整体ROE为8.4%,同比下降9.0pct。

在管面积前十的企业规模总值达41亿平方米,2022年度按照在管面积排行的公司由大到小分别为碧桂园服务、万物云、保利物业、雅生活服务、绿城中国、中海物业及招商积余。

行业未来的发展趋势:一是大型公司将凭借品牌、服务能力及母公司的支持继续提升市占率;二是受房地产行业不景气影响,未来住宅物业增长空间有限,但公共服务物业市场及社区增值业务将成为重要的增长点。三是人工成本的刚性提升叠加基础物管费在短期内提价困难将导致基础物管业务长期毛利率有下行压力,物管公司需要靠增加收入、技术替代人工、内部挖潜来对冲利润率下滑的负面影响。

同业对比分析

在主要的龙头公司中,主要将万物云、保利物业及中海物业做个对比,三家都是优质的物业公司,未来都有成长的潜力。相对而言,保利物业略好一点。

保利物业的收入利润规模虽然小于万物云,但利润成长性好于万物云,且盈利能力强于后者。保利物业与中海物业收入及利润规模相当,且中海物业的利润率始终高于保利物业,不过中海物业的期间费用率已经压缩到很低的空间,未来继续压降的空间貌似较小,而保利物业在这方面仍有不少潜力。另外,保利物业的净资产规模显著大于中海物业(因为保利物业IPO融资较多),经营活动产生的现金流量净额好于中海物业,且估值略低于中海物业。

从收入规模上看,万科云的营业额最大,其2022年营业额分别是保利物业及中海物业的2.2倍及2.6倍;其利润规模分别是保利物业及中海物业的1.36倍及1.33倍。从成长性来看,保利物业、中海物业及万物云近3年收入复合增速为32%、32%及29%,三家增长都很快,万物云略慢一点。但万物云2022年度利润下滑,而中海物业及保利物业分别同比增长41%及32%。

从盈利能力来看,中海物业的净利率始终最高,2022年达到10%,保利物业为8.1%,万物云为5%。中海物业及万物云的毛利率均下滑较快,但中海物业期间费用率压降的也很快,而万物云则不然,所以中海物业总体的利润率较高,但后续的期间费用率压降空间有限。保利物业在毛利率下降较慢的情况下,目前期间费用率较高,后续有压降的空间。所以三家公司后续的利润率中,保利物业有稳定的潜力,中海物业稳定的潜力略逊于保利物业。

万物云的净资产规模较大,中海物业虽然收入利润规模与保利物业相当,但净资产明显小于保利物业。主要原因是中海物业上市时股权融资额明显小于保利物业,而近5年平均分红比率为31%,高于保利物业6个百分点。

万物云的经营活动产生的现金流量净额规模最大。保利物业的则好于中海物业。

从估值来看,2023年动态PE,万物云及保利物业均为13.6倍,中海物业为15.9倍。

保利物业的愿景

保利物业2022年度物业收入137亿元,其中物管收入占比62%,非业主增值服务占比13%,业主增值服务及其他占比25%。

截至2022年末,公司管理5.76亿平米的物业面积。期末管理的2089个项目分布在210个城市,主要在东部地区及川渝。加上已经签约且后续将陆续交付的面积,总计合同面积为7.72亿平米,其中母公司保利地产提供的面积占比约四成。当年度物管收入中,母公司物业占比61%,第三方物业占比39%。物管业务按照产品形态划分,住宅及非住宅占比分别为60%及40%。2022年度公司的平均物管费为2.28元/平米·月,同比提升近2%。

在毛利率方面,2022年度物管的毛利率14.17%,社区增值近32%,非业主增值18.25%。物管及非业主增值服务的毛利率同比下滑,而社区增值服务同比上升。

公司是个快速成长型的公司。2022年度公司收入137亿元,归母净利润11亿元,同比分别增长27%及32%。近3年公司收入及利润平均增速分别是32%及32%。

长期看,公司的利润率有轻微下滑趋势。2022年度毛利率及归母净利率分别为18.8%及8.3%,净利率比2020年累计下滑0.3个百分点。

截至2022年末,公司的总资产及净资产分别为131亿元及77亿元。净负债率低至-114%,财务状况极好。

公司是极度的轻资产经营。其资产中现金占比68%,应收款及其他应收款占比24%,固定无形占比仅2%。

而且,公司的现金流非常好。5年平均经营活动产生的现金流量净额是净利润的1.3倍,是资本开支的15倍;上市时融资48亿元,占比目前净资产的62%,以后基本无股权融资。近5年平均分红率25%。因为地产行业及地方政府2022年度遭遇困难,两者分别对应公司的开发商增值服务及公共物业管理服务,所以公司的应收账款账期从2018年的20天提升至2022年的60天,但同业对比仍较低,万物云76天,中海物业78天,碧桂园服务135天。

公司的盈利能力很强,2022年度名义ROE是15%。但公司账上现金超过净资产,如果大比例分红,公司的ROE能极大提高。

保利物业在2022年业绩会上称,当前行业仍处在快速发展的机遇期。公司的愿景是成为大物业生态平台首席运营商。

公司的具体策略包括,一是加速提升物业管理市场份额使规模再上台阶。

首先,坚持深耕策略,聚焦一二线城市,提升项目密度;聚焦核心业态,包括中高端住宅,国资商办及全域服务;更多聚焦单个合同千万级及以上的项目。其中全域服务模式包括海珠城市全域服务模式及嘉善城镇全域服务模式,公司打算进一步复制及推广此模式。2022年,保利物业在广州海珠区拓展了包括广州海珠国家湿地公园、海珠区体育馆等在内的一批项目,涵盖城市景区、产业园、行政办公楼等多元业态,区域在管项目超35个,单年合同金额超3亿元,区域项目密度大幅提升,成功开创了超大型城市全域服务新模式。

其次,做优品质,打造产品竞争力。包括打造高端住宅品牌、智慧服务模式。

最后,营销方面,依靠口碑、品牌、团队及渠道能力,加强应标能力以提升外拓能力。也将通过合资合作及股权投资等方式开拓渠道。

二是推进社区增值服务纵深发展。将聚焦5大领域:美居、零售、家政、空间运营、社区资产管理。

三是通过精益化管理及数字化赋能来提质增效。包括努力控制成本、推行标准化建设、升级智慧社区工具、推行股权激励。

按现有公司盈利能力来推算,公司2022年度归母净利润同比增长32%,3年平均增速31%;保守预计2023及2024年平均增速为16%,则2023及2024年业绩分别达到13亿元及15亿元。

影响利润的因素为:公司期望加速提升物业管理市场份额使规模再上台阶;公司表示2023年度收入拟保持20%的增速,而过往执行力很高,所以此目标有望达成。且2023年度不再有太多关于疫情防控相关的成本。公司2022年末在管及签约拟管理的合同管理面积合计为7.72亿平米,这部分物业在2024年将全部转为在管面积,这也支持公司2024年业绩达到15亿元。

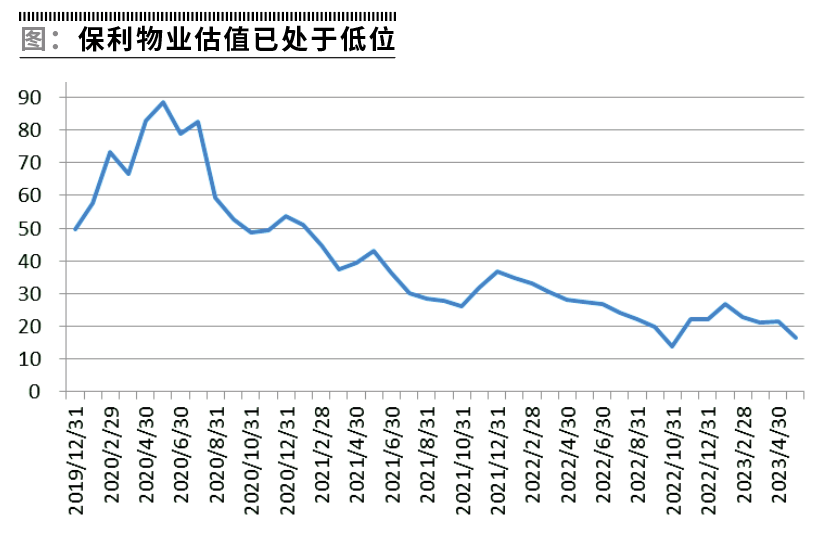

在2020年5月份公司估值PE一度达到近90倍的高位,随后虽然业绩持续增长,但因为估值较高,且赶上了地产行业的下行,所以公司的估值一路下行到2022年10月末的14倍。

考虑到公司是物业龙头公司,业绩持续较快增长,大量净现金且现金流非常好,给20倍的目标PE比较稳妥。按照2024年15亿元利润计算,再加上2022年末账上86.56亿元净现金的8折,对应372亿元人民币的目标市值,以及73港元的目标价。再加上未来2年潜在分红,上行空间较大。

总体而言,保利物业所处的物业管理行业是个万亿空间的缓慢增长的行业,目前行业集中度不高且长期有较大提升空间。物管行业长期提价比较困难,虽然并非不可能,而人工成本在不断刚性的上涨,所以,长期而言毛利率有些承压。用以对冲毛利率承压的方式,一是拓展新的管理面积,二是增加高毛利的业主增值服务占比,三是通过增加单位区域管理小区数量,以及增加数字化来节约人工。行业内部的竞争之前比较激烈,但2022年度的地产下行使得较多的民企物业公司受母公司牵连而经营困难且信誉受损,而国企央企物业公司在外拓方面的竞争力得以强化。

2022年度物业公司整体业绩下滑,物业股整体跌幅也较大,估值处于多年来的低位。保利物业目前应该处于底部区域,2022年11月份的最低价比2021年9月份最低价下跌约25%,下跌的动能不大,表现远远好于同行。从宏观环境来看,2023年度的地产环境要强于2022年度。母公司保利地产2023年1-5月份地产销售面积同比增长13%,这在情绪上会支持保利物业的股价。

当然,值得注意的是,房地产销售如果一直低迷的话,有可能导致地产股低迷,而过去两年物业股在走势上与地产股保持同步的节奏。保利、中海物业等公司走势要强于民企地产股,也强于地产股。

还有就是外拓市场竞争激烈的风险。

参与评论

参与评论