8.27亿,又一家上市物企并购退货

未来,能够在存量市场挖掘价值、在增值服务领域建立壁垒的企业,才能在行业洗牌中存活

五一节前最后一个交易日,即4月30日,融创服务盘前早早的就发布公告官宣,公司拟以8.2662亿元转让彰泰物业80%的股权。

这场"原价退出"的交易背后,是融创服务全面贯彻高质量发展战略的见证,也折射出行业上市企业发展轨迹的转变。

主动退出,物管行业并购退潮

根据融创服务公告披露显示,2021年收购时彰泰服务90%项目集中于广西,三年间在管面积增速从15%骤降至3%,应收账款占营收比例高达42%,且主要来自三四线城市政府项目,回款周期长达18个月。

更关键的是,融创服务为其注入的数字化系统和增值服务体系未能提升毛利率,反而因区域市场饱和导致整合成本高企,最终不得不计提7470万元商誉减值。

与融创服务相比,世茂服务的"连环退货"更具典型性。

2024年9月,世茂服务以2.5亿元出售无锡金沙田科技60%股权,这笔2021年以8.42亿元收购的环卫资产,最终导致6.11亿元亏损。

环卫业务的特殊性在此暴露无遗:金沙田科技应收账款余额达4.2亿元,其中3.1亿元账龄超过2年,而政府项目回款依赖财政预算,2024年上市环卫企业应收账款占营收比例平均达116%。

更难以接受的是,世茂服务尝试将社区增值服务嫁接到环卫项目,但2024年环卫板块增值服务收入占比不足5%,协同效应彻底落空。

两家行业头部企业的主动退出或揭示行业底层逻辑的重构:

1)低能级区域深耕失效:三四线城市市场饱和与第三方拓展乏力双重挤压,融创服务退出彰泰服务后,将资源集中于45个核心城市;世茂服务则设置19个深耕城市,第三方外拓项目中74.4%位于一二线城市。

2)跨界并购陷阱:环卫、城市服务等业务与传统物管在客户群体、运营模式上差异显著,世茂服务出售金沙田科技时,其估值已从PE25倍降至5.7倍,反映资本市场对跨界业务的价值重估。

3)财务风险出清:融创服务通过出售彰泰服务回笼资金,世茂服务则通过债务抵销"倒赚"5141万元,两家企业均以雷霆手段优化资产负债表。

被动接盘,并购后遗症的另类困境

与融创服务、世茂服务主动退出形成鲜明对比,时代邻里在成都合达联行的并购中则陷入被动。

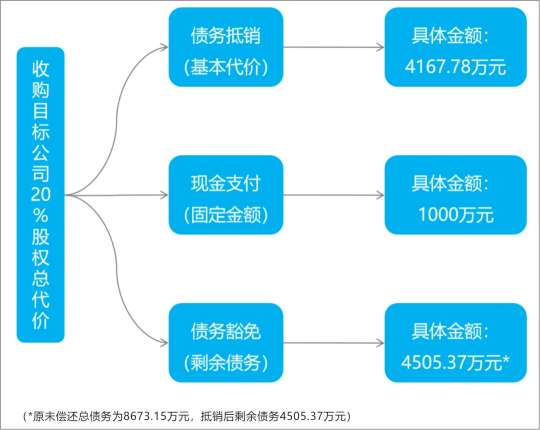

2025年4月,时代邻里以1000万元现金+豁免4505万元债务的代价,完成对合达联行剩余20%股权的收购。这场看似"划算"的交易背后,是长达五年的并购纠葛:

1)对赌协议陷阱:2020年收购时设置的业绩对赌条款,因合达联行2021-2023年净利润仅完成承诺的68%而触发股权回购。若不完成收购,时代邻里将面临诉讼风险,前期投入的4.91亿元股权款可能血本无归。

2)债务捆绑风险:合达联行原股东通过关联交易形成8673万元债务,时代邻里若放弃收购,不仅无法收回欠款,还可能丧失对西南市场的战略支点。

3)战略骑虎难下:合达联行在西南地区拥有2497万平方米在管面积,是时代邻里区域扩张的重要支点。即便业绩不达预期,也不得不继续投入资源"填坑"。

这种被动接盘揭示物管行业并购的"囚徒困境",即当并购标的成为战略必需时,即便存在估值泡沫(合达联行2020年收购PE达18倍,2025年同类标的PE已降至8倍),企业也只能选择"以时间换空间"。

行业重构,从规模崇拜到价值回归

三起案例共同勾勒出物管行业并购退潮的全景。首先估值体系坍塌,2021年物管行业平均市盈率超30倍,2025年已降至10倍以下,并购对价从PE20倍降至5-8倍。融创服务出售彰泰服务时PE为12倍,较收购时的15倍已显著下降。

其次战略收缩信号,2024年物管行业并购金额同比下降62%,头部企业更倾向出售非核心资产。例如碧桂园服务2024年退出0.84亿平方米在管面积,相当于一家中型物企规模。

再次回归聚焦主业,万物云2025年重启并购,却将目标锁定住宅物业,放弃城市服务等跨界赛道,并且要求项目收缴率超86%,且97%位于核心城区。这种"去多元化"趋势,反映行业对协同效应的重新审视。

物管行业正进入并购2.0时代,并购逻辑从"规模扩张"转向"质量提升",优先收购高毛利率、高收缴率项目。风险管控出现升级,交易结构设计更趋保守,如设置对赌条款、分期支付、债务抵销等。

结 语

这场并购退潮昭示出行业从"资本驱动"向"运营驱动"的转型阵痛。

对于物企而言,与其盲目追求规模,不如修炼内功——正如融创服务在退出彰泰服务后,将资源集中于一二线城市智慧社区建设;世茂服务出售环卫资产后,第三方外拓项目平均物业费提升26.1%,实现量价齐升。

未来,能够在存量市场挖掘价值、在增值服务领域建立壁垒的企业,才能在行业洗牌中存活。

参与评论

参与评论