物业服务的“最后一公里”革命:看配送机器人如何破解末端配送难题

据最新数据,2025年全球每100个包裹中就有7个经由无人配送系统完成,而在中国这个数字更是高达12%。这场由技术驱动的物流革命,不仅解决了“最后一公里”的配送难题,更悄然改变着城市物流的基因。当人工智能、5G通信与自动驾驶技术深度融合,一个全新的智慧物流生态正在我们眼前加速成型。

当我们在十字路口等红灯时,身旁静静停着一辆装载着生鲜包裹的无人配送车;当我们在小区门口取快递时,一个圆滚滚的配送机器人正用机械臂将包裹精准投递到智能快递柜中;当我们在酒店门口等待时,一台造型时尚的服务机器人已经将客房用品平稳送达……从科幻电影中的未来幻想到如今穿梭于街头巷尾的“勤劳小工”,配送机器人正在以超乎想象的速度重塑我们的生活方式。据最新数据,2025年全球每100个包裹中就有7个经由无人配送系统完成,而在中国这个数字更是高达12%。这场由技术驱动的物流革命,不仅解决了“最后一公里”的配送难题,更悄然改变着城市物流的基因。当人工智能、5G通信与自动驾驶技术深度融合,一个全新的智慧物流生态正在我们眼前加速成型。

破解“最后一公里”难题的智能革命

近年来,随着电子商务、即时零售和本地生活服务的迅猛发展,物流配送需求呈现爆发式增长。然而,传统配送模式面临人力成本上升、效率瓶颈以及“最后一公里”配送难题。在此背景下,配送机器人作为智慧物流的关键一环,正逐渐从概念走向规模化落地。2025年,全球配送机器人市场已迈入高速成长期,中国、美国、欧洲等主要经济体纷纷出台政策支持无人配送技术,行业迎来前所未有的发展机遇。

从需求端来看,消费者对即时配送的依赖度持续攀升。外卖、生鲜、药品等高频配送场景催生了更高效、更灵活的解决方案。与此同时,劳动力短缺问题日益凸显,尤其是在人口老龄化加剧的国家,配送机器人的应用成为缓解人力压力的重要手段。此外,疫情后时代,无接触配送的需求进一步推动了自动化物流设备的普及。

从技术端来看,人工智能、5G通信、高精度导航以及电池技术的进步,使得配送机器人在复杂环境下的自主运行能力大幅提升。2025年,L4级(高度自动驾驶)配送机器人已能在城市开放道路、园区、社区等场景中稳定运行,部分企业甚至开始探索跨场景协同配送模式。

场景多元与模式多种

2025年,全球配送机器人市场已形成较为清晰的产业格局,主要参与者包括科技公司、物流巨头以及初创企业。根据市场研究机构的数据,全球配送机器人市场规模预计在2025年突破200亿美元,年复合增长率超过30%。其中,中国市场增速领先,占全球份额的40%以上,这得益于政策支持、成熟的供应链体系以及庞大的电商生态。

在应用场景上,配送机器人已从早期的封闭园区(如大学校园、工业园区)逐步拓展至开放道路。美团、京东、饿了么等企业已在多个城市部署无人配送车,覆盖餐饮、商超、快递等多个领域。此外,医院、酒店、写字楼等室内场景的配送机器人也进入普及阶段,有效降低了人力运营成本。

商业模式方面,目前主要分为三种:一是企业自研自用,如美团、京东等电商平台通过机器人优化自身配送网络;二是第三方服务商模式,如初创公司向物流企业、零售商提供机器人租赁或运营服务;三是政府主导的公共配送体系,例如部分智慧城市试点项目采用无人车进行市政配送。

尽管行业发展迅猛,但仍面临诸多挑战。政策法规尚不完善,部分城市对无人配送车的路权限制仍然严格;技术层面,极端天气、复杂交通环境下的稳定性仍需提升;成本方面,尽管硬件价格逐年下降,但大规模部署仍需较高的前期投入。

行业的巨头割据与细分突围

全球配送机器人企业(部分)

全球配送机器人企业(部分)

当前全球配送机器人行业呈现“中美双雄引领,多极创新并存”的竞争格局。美国凭借硅谷技术优势培育出Nuro、Starship等算法驱动型企业,在开放道路配送和校园场景占据先机,其中Nuro已获得美国首个无人配送车商业运营许可;中国企业则依托成熟的供应链和庞大的应用场景快速崛起,美团、京东等巨头将配送机器人深度整合到自身物流体系,新石器更成为全球首个实现L4级无人车量产的企业。欧洲以Starship(爱沙尼亚)、TeleRetail(瑞士)为代表专注细分领域创新,俄罗斯Yandex和东南亚Richtech则主导区域市场。行业整体呈现三大特征:技术路径上自动驾驶与专用机器人并行发展,商业模式从自营向平台化服务延伸,市场格局中美国主导融资(占全球52%)、中国主导落地规模(占47%应用案例)。随着2024年Uber等巨头通过并购入场,行业正进入生态整合新阶段。

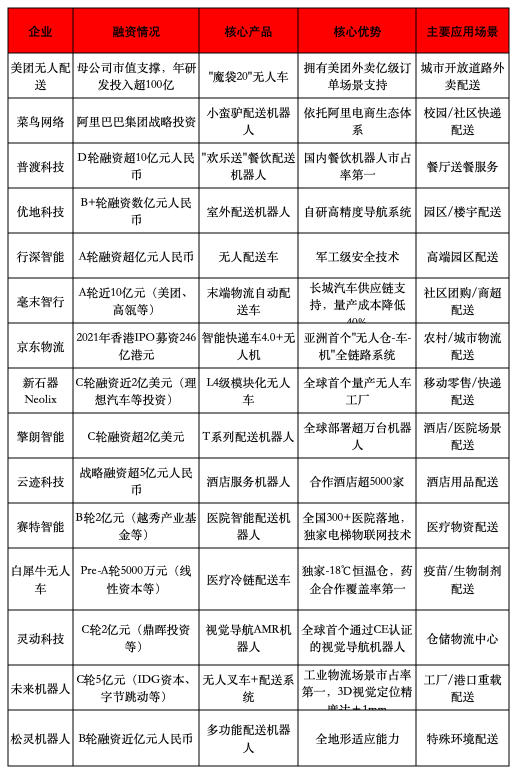

中国配送机器人企业(部分)

中国配送机器人企业(部分)

中国配送机器人行业已形成“巨头引领+细分龙头”的双层发展格局,美团、京东等互联网巨头依托自身物流场景和资金优势,在开放道路配送领域占据主导地位,其中美团“魔袋”无人车已在北京、深圳等城市实现规模化运营;而普渡科技、擎朗智能等专业企业则在餐饮、酒店等细分场景建立护城河,普渡“欢乐送”机器人已覆盖全国超万家餐厅。行业呈现三大特征:技术上基本实现L4级自动驾驶突破,激光雷达与多传感器融合方案日趋成熟;商业上头部企业已迈过盈亏平衡点,2023年普渡、擎朗等企业营收均突破5亿元;政策层面,北京、上海等20余个城市已开放无人配送车路权测试,深圳更率先实现商业化收费运营。当前行业正从单点突破向“车-路-云”协同发展进化,预计2025年中国将成为全球最大的配送机器人应用市场,但核心零部件国产化率不足(约60%)仍是主要挑战。

配送机器人在物业行业的应用

配送机器人在物业场景中的应用主要集中在提升服务效率与减少人力成本方面,可用于快递、外卖等物品的末端配送,实现从物业前台或快递柜到住户门口的自动化运输;同时支持餐食、文件等社区内短途递送,尤其适合封闭式园区、写字楼或高端住宅。此外,机器人还能承担垃圾转运、应急物资配送(如药品)等任务,通过智能调度系统与电梯、门禁联动,确保24小时无接触服务,既优化了物业管理流程,也提升了住户体验,成为智慧社区建设的重要一环。

物业企业正成为配送机器人落地的重要推动者与受益者。随着社区服务颗粒度不断细化,物业通过引入配送机器人构建了“智能终端+无人配送”的新型服务体系:在高端住宅区,无人配送车已实现从社区驿站到单元楼的无缝衔接,夜间时段还能变身移动安防巡检员;在写字楼场景,搭载电梯物联系统的配送机器人可自主完成跨楼层文件递送,将平均配送时间压缩至传统人工的1/3;在疫情等特殊时期,具备消毒功能的配送机器人更成为社区物资保障的中坚力量。当配送机器人与物业管理系统、智能门禁等设备数据互通,一个集物流配送、安防巡检、应急响应于一体的社区服务神经网络正在形成,这或许将重新定义未来物业的服务边界与价值内涵。

奏响未来城市物流的智能交响曲

2025年,配送机器人行业已进入“深水区”,未来的竞争将不仅限于单机性能,而是整个智能物流体系的构建。随着5G+车路协同技术的成熟,无人配送车有望与交通信号灯、智慧路灯等城市基础设施联动,形成更高效的配送网络。此外,跨场景协作(如无人机+无人车接力配送)可能成为新的趋势。

从长远来看,配送机器人的普及将深刻改变物流行业的人力结构,但不会完全替代人工配送,而是形成“人机协作”的新模式。政策法规的完善、技术的持续迭代以及商业模式的创新,将成为行业持续增长的关键驱动力。

可以预见,未来三年内,配送机器人将从“新奇事物”变为城市生活的常态,而在这场智慧物流的变革中,具备核心技术、场景落地能力和生态整合优势的企业,将成为最终的赢家。

参与评论

参与评论