物业市场“止跌回稳”快于房地产市场

物业作为大地产行业中的重要组成部分,“止跌回稳”比房地产市场来得更早。目前基本已“止跌”,接下来应该进入到比较明确的“回稳”阶段。

2025年,中国房地产正处于“止跌回稳”后的关键调整期。市场整体呈现“弱复苏、强分化、深转型”的特征。

物业作为大地产行业中的重要组成部分,“止跌回稳”比房地产市场来得更早。目前基本已“止跌”,接下来应该进入到比较明确的“回稳”阶段。

当前住宅市场风险和机遇并存,风险在于增量减少,机遇在于产品升级。

房地产市场处“止跌回稳”关键期,结构性分化加剧

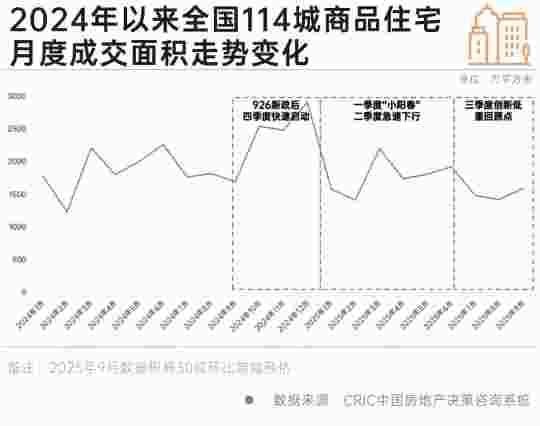

去年“9·26”政治局会议首提“止跌回稳”之后,2024年四季度整体市场出现了快速启动,进入2025年,一季度在3月出现了小阳春,但是二季度和三季度出现了回落,尤其是7-8月份,全国114城商品住宅成交面积回落到近年来的最低点。

过去一年,各地从去化存量、夯实市场等方面做了很多的工作,但销售数值又回到了原点。

9月全国114城商品住宅成交面积环比仅增长10%,同比仍下降7%,市场复苏动能依然偏弱。2025年前三季度累计成交面积同比下滑8%,全年市场需求持续疲软,购房者信心仍有待恢复。

从二手房来看,30个重点城市二手住宅成交面积连续第六个月环比下降,多数城市同环比双跌。北京、上海、深圳等一线城市,在新政效应带动下市场热度延续,但增长动能放缓,政策托底效果有限。

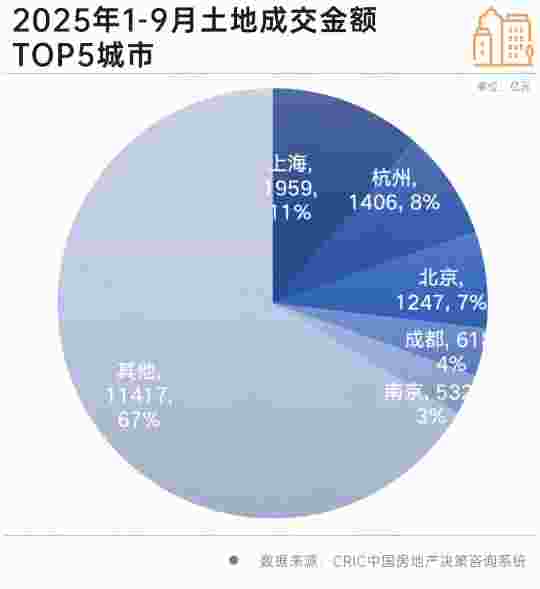

土地方面,目前下行趋势已基本止住,成交金额比去年还有所上升。2025年1-9月,全国300城土地成交总金额中,上海、北京、杭州三城合计占比达27%,市场集中度进一步提升。房企拿地仍高度谨慎,聚焦核心城市优质地块。

整体来看,当前土地市场比二手房市场集中度高,二手房市场比一手房市场集中度高。土地市场集中度高也预示着未来在部分城市中总量还会保持更高的态势。

目前来看,新房成交不会出现明显的上升,二手房增长效能也在放缓,所以10月还会延续9月的走势,四季度还会延续9-10月的走势。

物业市场转向精益运营,“止跌回稳”快于房地产市场

物业市场相比房地产市场表现更好一些。整体物业市场“止跌回稳”比房地产市场的“止跌回稳”来得更早,有几个表现:

1、 物业在管面积增速,房地产市场是降速

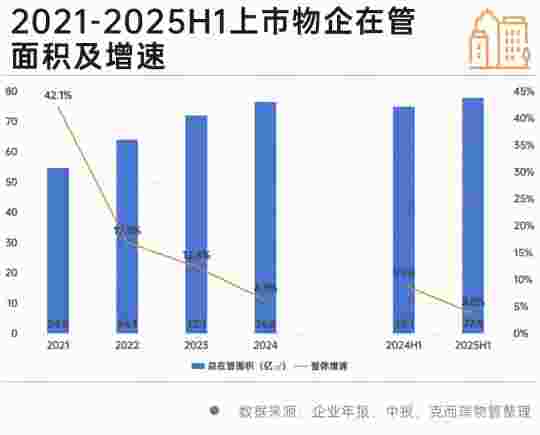

物业虽然增速放缓,但还是保持增长,物业企业正主动调仓。截至2025年上半年,43家披露合约面积的企业总合约面积63亿平方米,同比增速为0.5%;53家上市物企在管面积合计77.9亿平方米,同比增长3.8%。这标志着物业行业已告别高速扩张期,进入存量深耕阶段。

2、物业企业有退出的选择,而房企较难退出

2023–2025H1期间,35家上市物企累计终止合约面积达8.2亿平方米,退盘超千万的企业占比达40%,

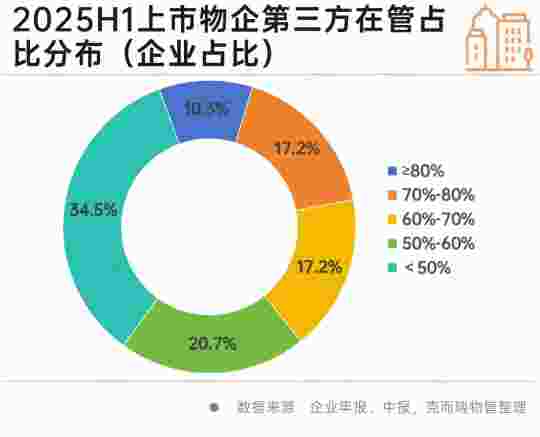

3、物业企业有退有进,第三方占比保持65%

截至2025年上半年,披露数据的29家上市物企第三方在管面积占比为65.0%,与上年同期基本保持一致。29家企业中,有37.5%的企业第三方在管面积占比超过了70%,其中绿城服务和雅生活服务的表现尤为突出,第三方在管面积占比均超过80%。尽管市场整体增长趋于平稳,但领先企业依然能够通过强大的外拓能力实现高于行业平均水平的增长。

我们认为,目前物业行业已经“止跌”,接下来应该进入到比较明确的“回稳”阶段。资本市场对于整个上市物业公司的估值也将进入到企稳阶段,更优秀的物业公司在资本市场当中会有更好的表现,在行业整体看平看稳的时候,优秀的公司就可以看好。

未来风险与机遇并存,产品升级也将带来管理新挑战

未来住宅市场的风险和机遇并存,特别是增量市场风险和机遇并存。

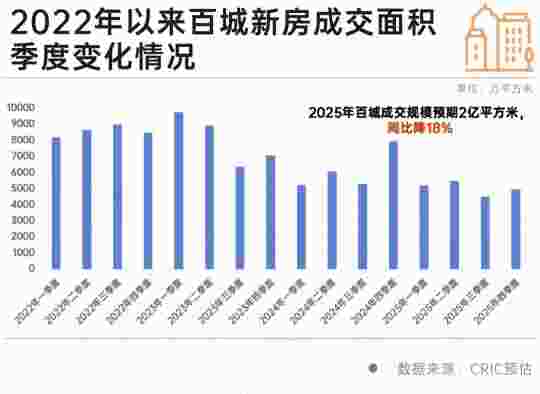

风险在于增量减少。2022年以来,百城新房成交面积呈现周期性波动,2023年受行业下行影响显著回落,2024年虽有阶段性反弹,但整体仍处于低位震荡。进入2025年,市场延续“弱复苏”态势。

根据克而瑞预测,2025年四季度百城新房成交环比有望增长10%,但全年成交规模预计为2亿平方米,同比下降18%。这表明尽管短期政策刺激带来一定回暖迹象,但市场需求仍未完全释放,购房者观望情绪仍存,市场尚未走出底部。

机遇在于产品升级。随着市场环境的不断演变和服务领域的逐步扩展与升级,越来越多定位为轻奢和高品质的住宅项目开始注重高端化和精细化的配套设施建设。这些项目不仅局限于传统的建筑设计与布局,还特别增加了能够彰显尊贵身份和增强社交功能的会所、提供多元化休闲与交流空间的架空层,以及提升生活美感的精致水景等特色元素,旨在全面提高项目的品质与吸引力。

产品升级为后期的物业管理带来了新的挑战,如维护成本增加和技术要求提升,但也同时创造了加载与改造的新机遇。物业企业可以通过“地物协同”的方式抓住这些机遇:

首先,在项目设计初期就参与进来,通过前期反馈避免后期运营中的潜在问题;其次,采用降本增效措施,比如优化人员配置、在泳池中加装保温膜以节省能源消耗;最后,利用嫁接外部资源(如健身中心或教育机构的合作)、推行会员制服务等灵活运营模式,既丰富了服务内容,又提高了经济效益。

当然,还有存量市场的挑战与机遇,物业企业需扎实做好“行活”,持续夯实基础服务。在扎实做好基础服务的前提下,物业企业还应以提升客户满意度为核心目标,深度洞察业主需求,系统性挖掘增值服务潜力。

结 语

过去一年,在政策持续托底、需求结构变化与行业自身深度调整的多重作用下,房地产市场又回到了原点。物业行业的止跌回稳比房地产行业更要明显和明确。

未来房地产市场在会所、精装以及运营方面的提升也是未来的机会。

最近很多人和我讨论“四代宅”,包括开发商、物业公司等。若物业能够和开发企业沟通好统一的“四代宅”标准化搭建版本,既符合今天的规范又能够为业主提供安全、高质量、使用率更高的应用场景,物业公司或将又多一条新赛道。

参与评论

参与评论