突发!国锐生活要改名为春雨医疗科技

港股上市物管公司国锐生活再出重磅动作

港股上市物管公司国锐生活再出重磅动作。

5月27日,国锐生活发布公告,董事局建议将公司名称由“GR Life Style Company Limited(国锐生活有限公司)”更改为“SR Medical Technology Company Limited(春雨医疗科技有限公司)”。

这意味着,在完成对春雨医生的战略收购仅两个多月后,这家曾经的物业公司正在从公司名称层面全面拥抱医疗科技赛道,一场跨越式战略转型正加速落地。

从收购到更名:一条清晰的转型主线

此次更名并非孤立事件,而是国锐生活一系列战略动作的必然延伸。

时间拨回2025年12月,国锐生活宣布以约2.69亿元人民币收购北京春雨天下软件有限公司(春雨医生运营主体)78.3%的股权。

这一价格对应春雨医生整体估值约3.4亿元,与其巅峰时期近10亿美元的估值相比,缩水超过95%。

2026年3月11日,国锐生活正式完成收购春雨医生的首次付款交割,春雨医生成为公司间接非全资附属公司,其财务业绩自当日起纳入集团财务报表。

随后在5月11日的股东特别大会上,与收购春雨医生相关的代价股份发行决议以100%赞成票通过,表明股东层面对此次战略转型高度认可。

如今,距离股东会仅隔半月,公司便抛出更名议案。从“收购落地—股东批准—名称变更”,国锐生活在不到半年的时间内完成了战略转型的三级跳。

改名背后战略逻辑的深层解读

国锐生活之所以如此决绝地改换门庭,与其原主营业务面临的困境密不可分。

更名前的国锐生活,前身是国锐地产有限公司,2023年才更名为国锐生活,主营物业开发与管理,业务范围涵盖中国内地、美国、英国等地。

近年来,受房地产行业周期性波动影响,公司业绩持续承压。2024年,集团物业管理服务收入同比减少17%,投资物业公平值净亏损高达9.348亿港元。

在此背景下,公司明确表示有必要发展具有韧性和规模化的新收入来源,加快多元化步伐,进入非周期性、轻资产且现金流更稳定可见的行业。互联网医疗赛道正是其锁定的方向。

市场分析认为,国锐生活收购春雨医生并非计划脱离原有核心业务进行完全转型,而是旨在构建“物业+医疗”的双轮驱动发展模式,通过较低成本获取互联网医疗的核心资源,是一次典型的“防守型扩张”战略布局。

公司自身在年度业绩公告中也明确展望,将以物业场景为入口、以AI数字医疗为核心能力,构建覆盖用户全生命周期的健康服务生态。

从“国锐生活”到“春雨医疗科技”,公司名称的切换恰恰是对这一战略定位的最终确认。

收购标的的真实成色:光环与隐忧并存

此次更名的核心资产——春雨医生,是互联网医疗赛道的老牌玩家。平台创立于2011年,曾一度接近IPO,最高估值逼近10亿美元。

截至2025年6月,春雨医生拥有1.8亿注册用户、69万签约医师、4亿份健康档案以及13家互联网医院。

盈立证券研报指出,此次收购单用户成本仅约1.5元,数字医疗业务预计贡献集团总收入的20%,并有望通过地产场景资源赋能社区医疗服务闭环,提升用户转化率。

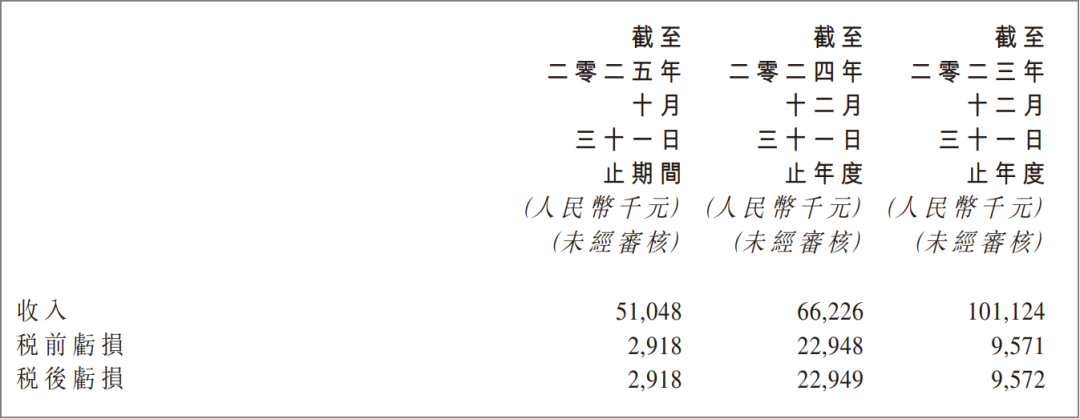

但标的的财务数据并不乐观。2023年全年、2024年全年及2025年前10个月,春雨医生收入持续下滑,分别为1.01亿元、6622.6万元和5104.8万元;同期持续录得税后亏损,累计亏损超3500万元。

(来源:公司公告)

更为关键的是,此次收购并未设置业绩承诺。卖方未对未来收入或利润做出任何保证,意味着春雨医生若持续亏损,国锐生活将全盘承担风险。

有分析指出,独立互联网医疗平台正面临阿里健康、京东健康等巨头的生态竞争以及AI技术驱动的行业洗牌,增长前景面临不确定性。

更名在即,市场买不买账?

从资本市场表现来看,投资者对这场跨界转型的态度颇为复杂。

2025年12月收购消息公布后,截至12月9日收盘,国锐生活报收3.74港元/股,总市值约120.4亿港元。此后股价经历了明显的波动与回调。

3月11日并表之后,股价一直在2.3至2.8港元之间反复震荡。截至2026年5月26日收盘,国锐生活报收于2.27港元,下跌1.3%。

股价的持续回落,反映出市场对这场跨界整合的观望与审慎。

尽管更名有助于重塑资本市场对公司业务属性的认知,但估值能否获得重估,最终取决于春雨医生能否在并入上市公司后真正扭转业绩颓势。

结 语

从“国锐地产”到“国锐生活”,再到即将亮相的“春雨医疗科技”,这家港股上市公司在短短三年内两度更名。

每一次名称变更背后,都是对自身商业模式的重新定义。此次更名既是战略转型的仪式感,也是一次向资本市场的郑重宣告:这家公司已经不满足于做一家物业公司了。

但更名只是第一步。

在互联网医疗赛道竞争日趋白热化、AI技术加速行业洗牌的当下,如何将春雨医生1.8亿注册用户的流量资产真正转化为可持续的商业收入,如何在地产周期下行的大背景下稳住原有基本盘,才是“春雨医疗科技”真正需要回答的命题。

参与评论

参与评论