上市9个月破发过半,北京城建旗下京城佳业难逃下行困局

“拥有国企‘户口’,京城佳业的业绩可持续性较强,但难以在企业高成长性上做文章,较低的盈利能力会在资本市场上获得较低的IPO估值。

近日,北京城建(600266)投资发展股份有限公司(以下简称“城建发展”)在上交所公布其2022年半年度报告,同时披露了其联营企业即京城佳业未经审计及审阅的财务信息。

截至2022年6月30日,京城佳业营业收入约6.66亿元,净利润约5309.72万元,负债合计11.96亿元,其中流动负债10.93亿元,归属母公司股东权益7.1亿元。

许多人可能对它不太熟悉,京城佳业由北京城建集团有限责任公司(以下简称“北京城建集团”)下属的四家物业资产整合而来,2020年12月才正式成立,并于2021年11月10日在港交所主板上市,发行价每股8.28港元,总市值12.14亿港元。北京城建集团为隶属北京市人民政府的国有全资企业。

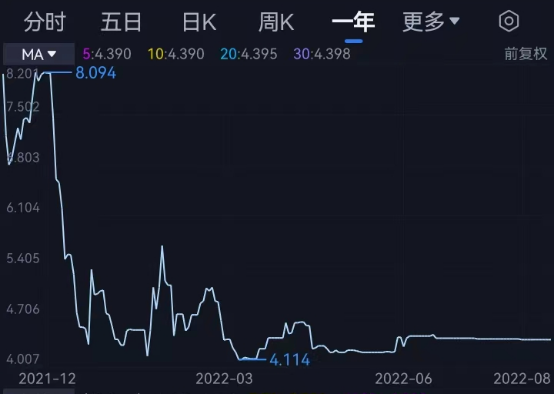

不过,背靠大树的京城佳业资本市场反响欠佳,上市首日便跌破发行价,并长期在低位横盘震荡。2021年11月10日上午,一度跌至7.62港元/股,截至当日收盘,报价8.074港元/股,较发行价跌2.48%。上市不到一月,股价便出现腰斩,最低跌至4.114港元/股。截至发稿前,京城佳业股价报4.39港元/股,总市值6.44亿港元,市值缩水近一半。

来源:腾讯自选股

来源:腾讯自选股

“拥有国企‘户口’,京城佳业的业绩可持续性较强,但难以在企业高成长性上做文章,较低的盈利能力会在资本市场上获得较低的IPO估值。且此类物企的运营模式难以辐射到其他城市,地域外拓能力弱,其未来规模及盈利增长的想象空间也较小。”嘉和家业物业服务研究院研究总监李艳杰表示。

截至2021年末,京城佳业在管面积与合同管理面积分别约3160万平方米与3407万平方米,合约在管比约1.08,未来短期缺乏足够的增长动力源。

值得注意的是,京城佳业合同管理面积同样增长缓慢,2019年~2021年,签约面积增速分别为9.13%、-1.18%、10.1%,并未能实现稳定增长,与物业管理行业近年来一直维持的高增长基调相悖。

此外,记者获悉,8月8日,许禄德已辞任京城佳业联席公司秘书一职。京城佳业称,公司正物色适当人选以填补职位空缺。

多家物企“糅合”上市

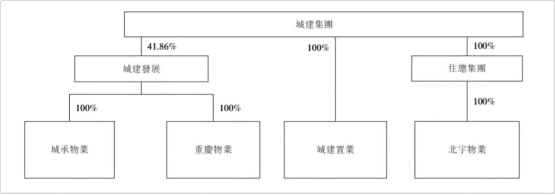

在重组前,北京城建集团旗下的四大主要物业公司:北京住总北宇物业服务有限公司(以下简称“北宇物业”)、北京城承物业管理有限公司(以下简称“城承物业”)、北京城建置业有限公司(以下简称“城建置业”)、北京城建重庆物业管理有限公司(以下简称“重庆物业”),各自为营、股权相互独立。

2020年12月22日,京城佳业在北京东城区注册成立,注册资本1.1亿元。北京城建集团分别将旗下的四家主营物业公司打包整合到京城佳业旗下。此外,北京城建集团引入北京天街集团有限公司(以下简称“天街集团”)做战略投资者,2020年底,天街集团斥资1000万元购得京城佳业1.13%股份,而天街集团100%隶属北京东城区国资委。

有业内人士分析称,京城佳业的成立,正是为了统一北京城建集团旗下物业,为上市做准备。

随后,京城佳业于2021年5月递交招股书,在11月10日上市,注册资本1.47亿元,发行价每股8.28港元。

上市时,北京城建集团及其控股子公司城建发展、住总集团为京城佳业控股股东,分别持有该公司26.44%、33.47%及14.24%股份。同时,Keltic Investment (HK) Limited与广联达(香港)软件有限公司旗下公司为京城佳业基石投资者,分别持有5.5%、3.5%股份。

据记者了解,Keltic Investment (HK) Limited的背后实控人为李卫国,他控股的北京东方雨虹防水技术股份有限公司(以下简称“东方雨虹”)为专注防水材料的家居企业。

东方雨虹成功入股京城佳业,或许少不了北京城建集团的牵线搭桥。公开资料显示,东方雨虹与北京城建集团自2010年便有了业务往来,北京城建北方集团还曾多次与东方雨虹进行战略合作。

“地产项目的高周转率长期拖累母公司财务指标,京城佳业背后的北京城建集团或许当时正在等待这笔上市资金短暂止渴,而在资本市场也能与旗下另外两家上市公司形成相互策应的关系。”李艳杰认为,整合成立新公司上市,可以有效弱化品牌标签,尽量降低对母公司的业务依赖,更容易获得资本市场的认同,取得更高估值。

不过,结果并不尽如人意。上市9个多月,京城佳业股价跌近50%。就此事,记者以电话和短信形式联系北京城建集团相关人士,截至发稿,暂未收到回复。

上海易居房地产研究院课题组副组长、中物研协总经理杨熙表示,当时物业上市是风口,故许多企业跟风上市,现在看来似乎不如预期。京城佳业股价上市后一跌再跌,融资十分有限,对北京城建集团很难形成太多助力。

业务布局集中且外拓能力式微

从基本面来看,京城佳业似乎没有太大特点。

目前京城佳业业务模式主要包括3条业务线:物业管理服务,涵盖住宅物业及非住宅物业,包括商业物业、公共及其他物业和胡同。非业主增值服务,包括租户招揽,案场及样板间管理服务等。社区增值服务,向在管物业提供供热、车位运营、餐饮及房产经纪服务等。

图片来源:京城佳业官网,时间截至2021年末

图片来源:京城佳业官网,时间截至2021年末

但对于物企来说。第三方外拓占比与对母公司的依赖度是关注焦点。

受制于母公司北京城建集团深耕京津冀的发展定位,京城佳业的业务也主要以京津冀地区为主。截至2021年5月31日,京城佳业于京津冀地区的在管建筑面积为2730万平方米,占在管建筑面积的89.4%。

据了解,京城佳业上市后的三年计划中,重心依然是京津冀。其中,2022年内将收购主力在京津冀地区深耕的两家或三家物业管理公司的控制性权益;2023年内用于收购一家在下游物业管理服务行业(如安保、清洁及维修维护服务等)运营的公司的多数股权以及在京津冀地区深耕的一家或两家物业管理公司的控制性权益;2024年内用于收购主力在京津冀地区、成都、重庆或青岛深耕的两家或三家物业管理公司的控制性权益。

此外,截至2021年末,来自北京城建集团及其关联方的项目在管面积约1880万平方米,来自第三方项目在管面积约1290万平方米,母公司输出业务占到公司近六成。

“具有开发商背景的物企在管面积增速多依赖母公司,如果母公司业务受阻则会面临业绩下滑。”中指研究院物业分析师张晋元分析称,对于“家底”厚的龙头物企来说,母公司能持续不断的“输血”起到拉动作用。但目前来看,对于初上市的京城佳业而言,母公司无法给予更多。因此,第三方外拓则更为关键。

不过,记者发现,上市后京城佳业仅新增三家对外投资公司,其中两家仍立足北京。要与全国布局的龙头物企们进行竞争,显然底气不足。

2021年12月29日京城佳业与北京庆隆建设管理有限公司共同成立北京佳业庆隆物业管理有限责任公司,于北京市延庆区从事物业管理延伸服务等业务。2022年4月29日,收购北京卓联物业经营管理有限公司60%股份,后者目前管理亚洲金融大厦。2022年5月13日,京城佳业联合三亚旅文集团商业运营管理有限公司(以下简称“三亚旅文集团”)共同成立佳业旅文,于三亚市从事政府物业服务等业务;此前,3月30日,京城佳业 住总北宇物业 三亚旅文中标三亚市春河东岸小区(市周转房)运行管理服务。

值得注意的是,京城佳业第三方项目中标率亦开始下降。截至2021年5月末,其在非关联方所开发物业的中标率为77.8%,而2018年至2020年皆为100%。此外,2021年第三方合同管理面积增长率仅为5.8%,关联方合同管理面积增长率则达到12.7%。

“规模太小的物业即使上市,也难逃自身业务利率低,外拓无门的效应。”张晋元说道。

缺乏对关联方议价能力

从业绩层面来看,京城佳业利润指标同样弱于行业平均水平。

在经营上,2018年~2021年,营业收入为9.2亿元、10.5亿元、10.9亿元、12.25亿元,同比增长13.9%、4.32%、12.38%,在2021年发布年报的49家物企中涨幅排名倒数第三。

从收入结构看,三大业务只有基础的物业管理服务收入持续增长。从2018年的5.6亿元增长到2021年的8.07亿元,占比从61%微涨至65.9%。

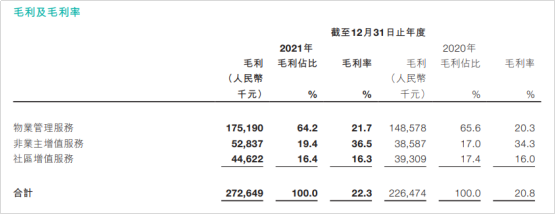

京城佳业的毛利率和净利率也不算高。2018年~2021年,京城佳业的毛利率分别为20.8%、19.8%、20.8%、22.3%,净利率分别为4.5%、4.9%、6.3%、6.9%,同花顺数据显示,2021年大部分物企毛利率水平在20%~35%,净利率大部分位于10%~20%。

翻阅财报发现,其毛利率较低的关键因素之一便是社区增值服务毛利率的长期低迷。

据悉,2021年有34家物企公布了社区增值服务毛利率情况,平均毛利率达到42.9%。截至2021年末,京城佳业社区增值服务收入为2.73亿元,毛利率16.3%,在披露信息的上市物企中排名最后。

一般而言,物企的社区增值服务毛利率会高于整体毛利率,能够在一定程度上填补物管服务较低毛利率产生的差值。然而在京城佳业身上恰恰相反,其社区增值服务的毛利率甚至低于物业管理服务,进一步拉低了整体毛利率,使其在低位徘徊。

此外,另一大原因或是京城佳业对控股股东议价能力较低。京城佳业对关联方项目所收取的物业管理价格显著低于第三方项目。2018年~2021年5月末,京城佳业物业关联方项目物业管理费分别为2.1元、2.1元、2.2、2.3元/平方米/月,而第三方的物业管理费达到2.9元、2.8元、3.0、2.7元/平方米/月,这一情况与绝大多数物企正好相反。

国企的背景在给京城佳业带来助力的同时,也向其索取了一定的代价。京城佳业对此解释,部分关联方项目类型特殊,多受政府价格管制。

值得注意的是,在物业管理服务以及社区增值服务之外,与地产业务密切相关的非业主增值服务,成为了京城佳业唯一一项毛利率较高的业务。2021年,其非业主增值服务营收1.45亿元,毛利率为36.5%。

不过,张晋元认为,非主业增值服务上盈利水平和竞争格局尚未清晰,尚存在拓展风险。

就目前而言,住宅仍是京城佳业管理规模最大的业态,不过住宅贡献的收入并不与其规模比例齐平。

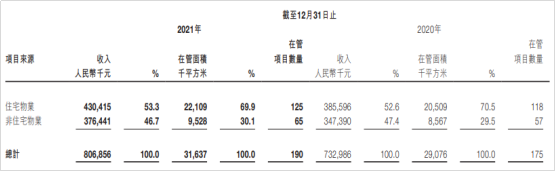

截至2021年末,其住宅物业在管面积约2210万平方米,占比69.9%,非住宅物业规模950万平方米,占比30.1%。两者面积占比差距较大,不过物管收入却较为接近,分别约为4.3亿元和3.76亿元,分别占物业管理总收入的53.3%和46.7%。

华安基金管理有限公司基金经理陈媛分析称,总体来看,在管面积仅3160万平方米的京城佳业包括成长性在内的各方面数据不能算优质,未来增长情况尚不明朗。在目前普遍以高增长为主旋律的物管行业中略显保守,发展不确定性增强。

IPG中国区首席经济学家柏文喜表示,市值缩水和业绩较差,自然会影响合并报表之后的北京城建集团的市值与业绩,同时也会造成市场对其旗下的另外两家上市公司产生不信任感。

参与评论

参与评论