物业赛道的核心问题与解决路径

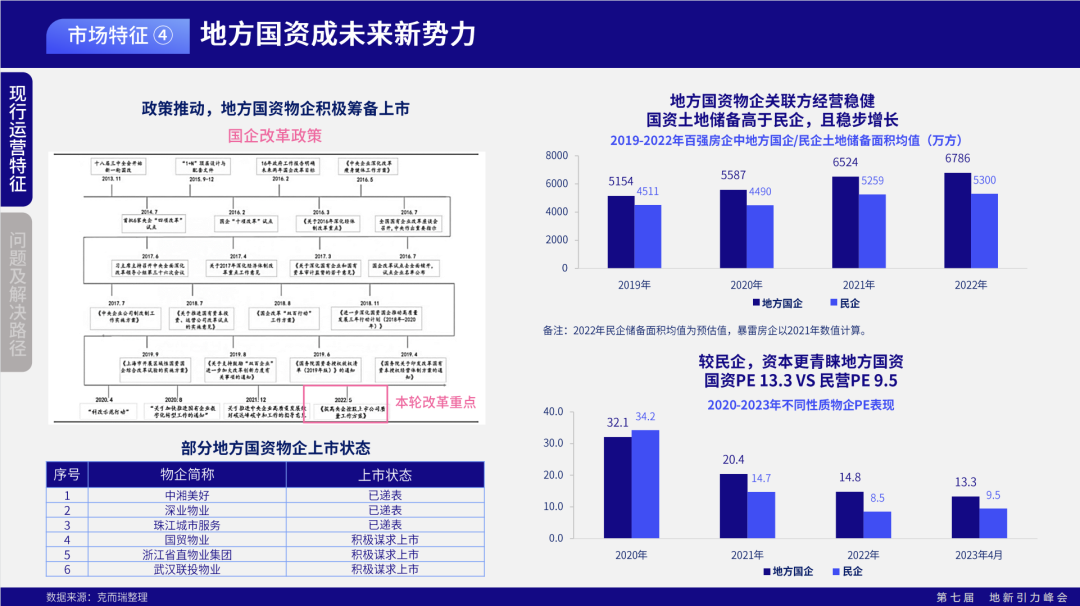

未来市场新的增量主要集中在地方国资企业,一方面地方国资的物企在积极筹备上市,另一方面去年集中供地中,地方国有平台作为主要托底方。

近年来,物业管理行业进入深水区,无论是传统住宅物业服务还是新拓服务,都面临着各自的痛点和难点。

在本文中,我们将分享克而瑞最新发布的《2023中国不动产多元化发展报告》中关于物业赛道的重要内容。通过深入分析,我们希望为您揭示物业管理行业的关键挑战和应对之策,引领大家共同探索物业管理的未来发展方向。

01 市 场 表 现

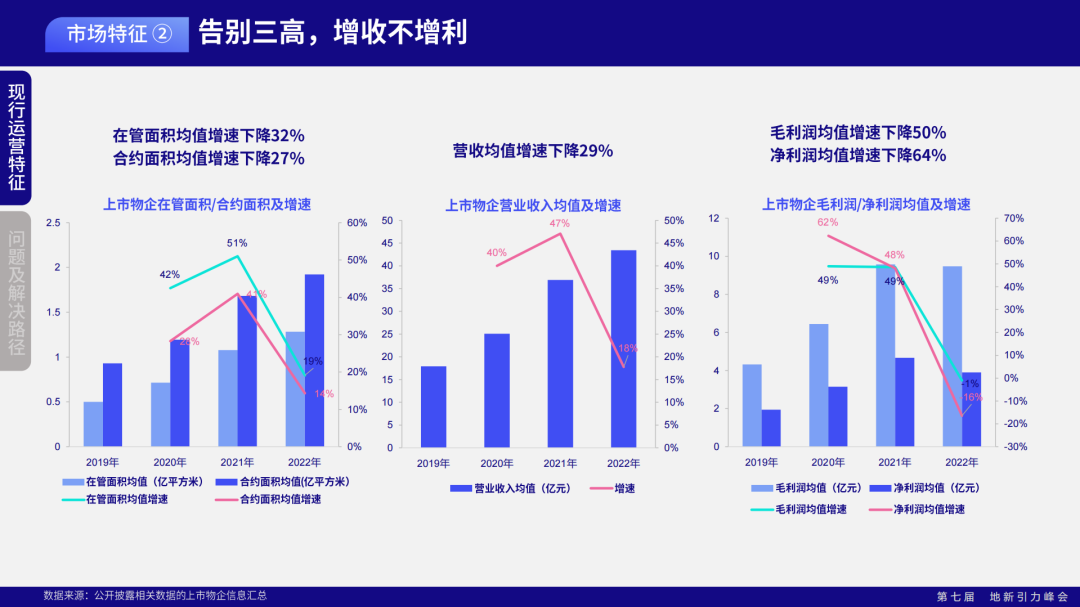

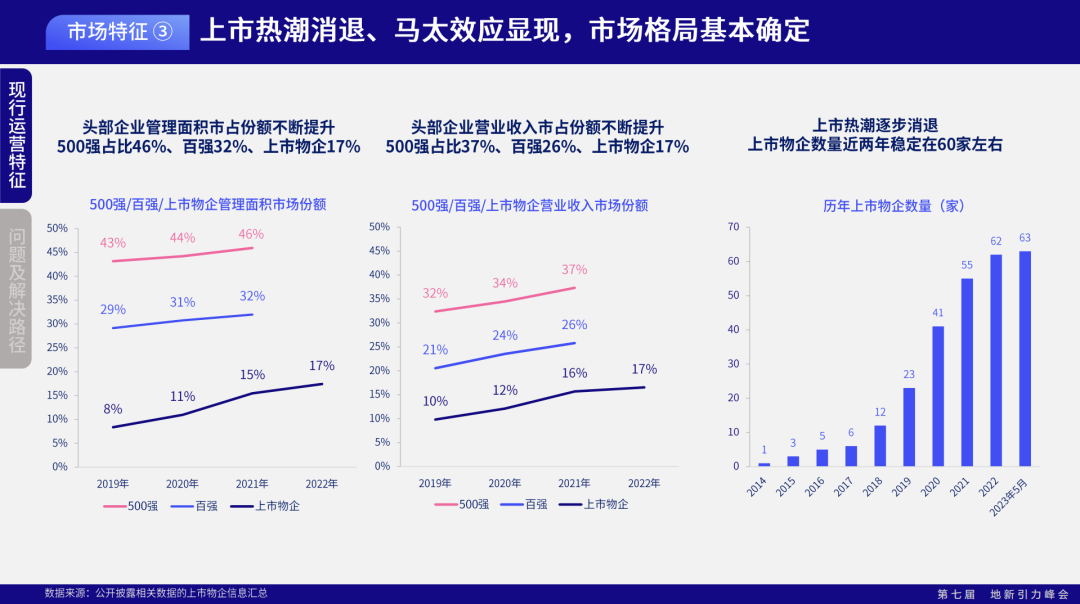

近年来物业管理行业经历了资本的热潮和市场的超跌,逐渐回归理性,开启触底反弹之路。2018年至2021年是物企上市热潮期,PE值一度抬升40倍以上。21年下半年房企进入集中低迷期,受房企影响物企也受到了信任危机,在超跌回调过程中PE值一度跌破10。自22年四季度,市场逐渐回归理性,开启触底反弹,PE值回升10-20倍左右。基于地产行业大环境,可以推断物企无法再通过规模扩大的方式获得较大利润空间。从数据来看,上市物企在管面积合约面积均值都下降了32%-27%,营收均值下降29%,利润下降显著,毛利净利跌至50%左右。在物企上市热潮褪去后企业数量逐渐稳定在60家左右,企业发展出现明显两极分化。头部企业在管理面积和营收方面占比份额不断提升,百强企业在管面积占整个市场三成以上,营收26%。上市物企表现突出,管理面积占整个份额中的17%,营收也占17%。

未来市场新的增量主要集中在地方国资企业,一方面地方国资的物企在积极筹备上市,另一方面去年集中供地中,地方国有平台作为主要托底方。数据统计去年国有平台拿地数占到了总成交的55%,为其物企未来规模扩张奠定了基础。

02 物业赛道的问题与路径

物业管理行业发展已经进入深水区,传统住宅物业服务和新拓服务都不同程度存在痛点和难点。

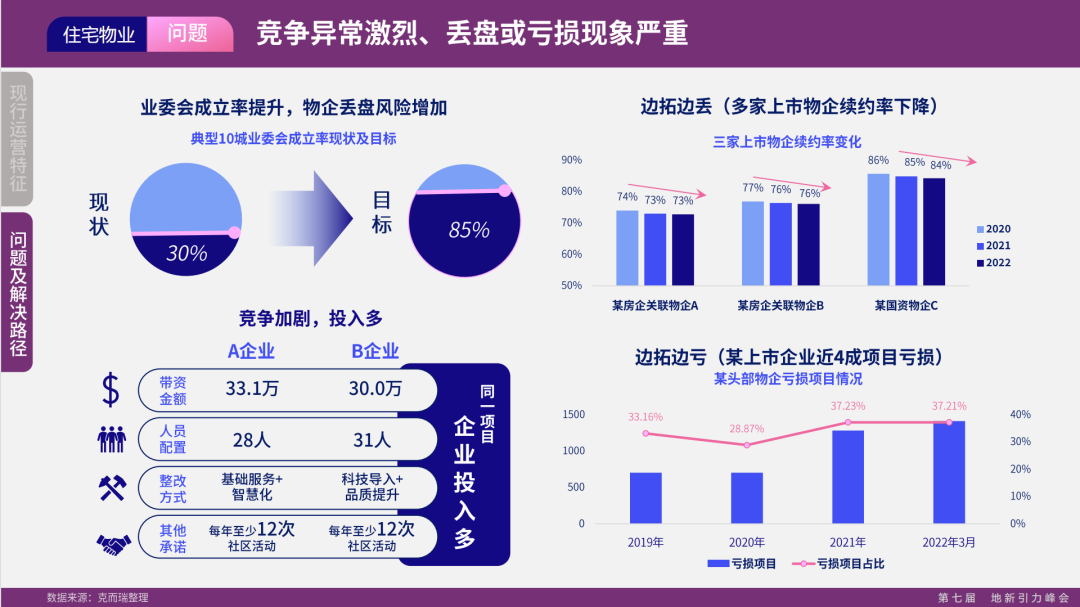

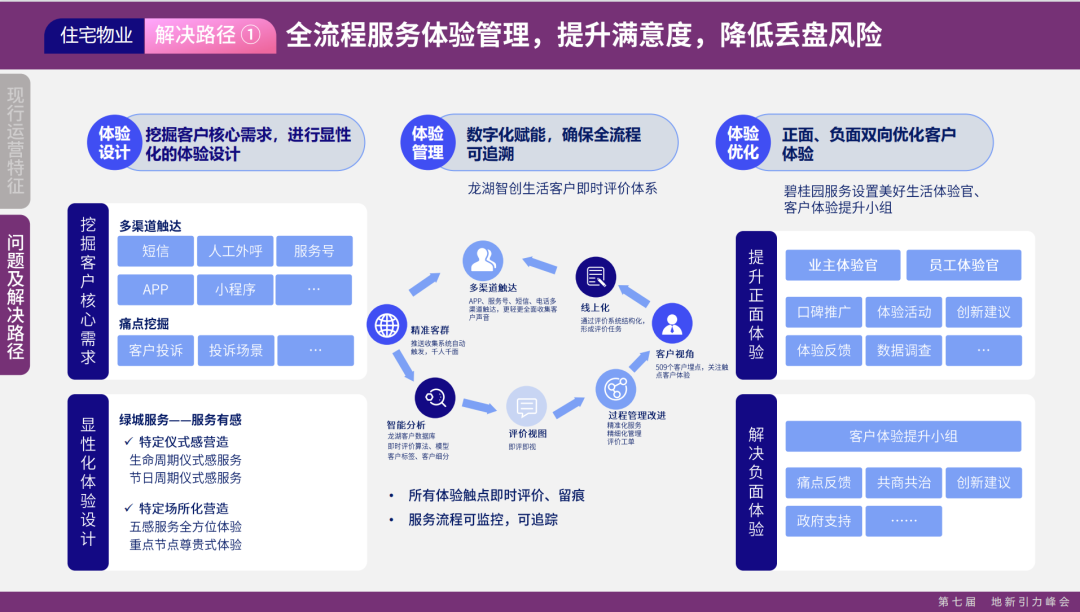

问题一:竞争异常激烈、丢盘或亏损现象严重。对于住宅物业,核心痛点是由于竞争加剧出现了丢盘或亏损现象。随着业委会成立率的提升,物企丢盘风险在增加。数据显示三家头部上市物企,续约率连年开始下降。物企为争取更多项目的管理权,加大项目竞争投入,但基础住宅物业服务收益少,事务琐碎,成本增加会导致拓新项目和亏损同步推进,数据显示某上市物企亏损项目达到近4成。

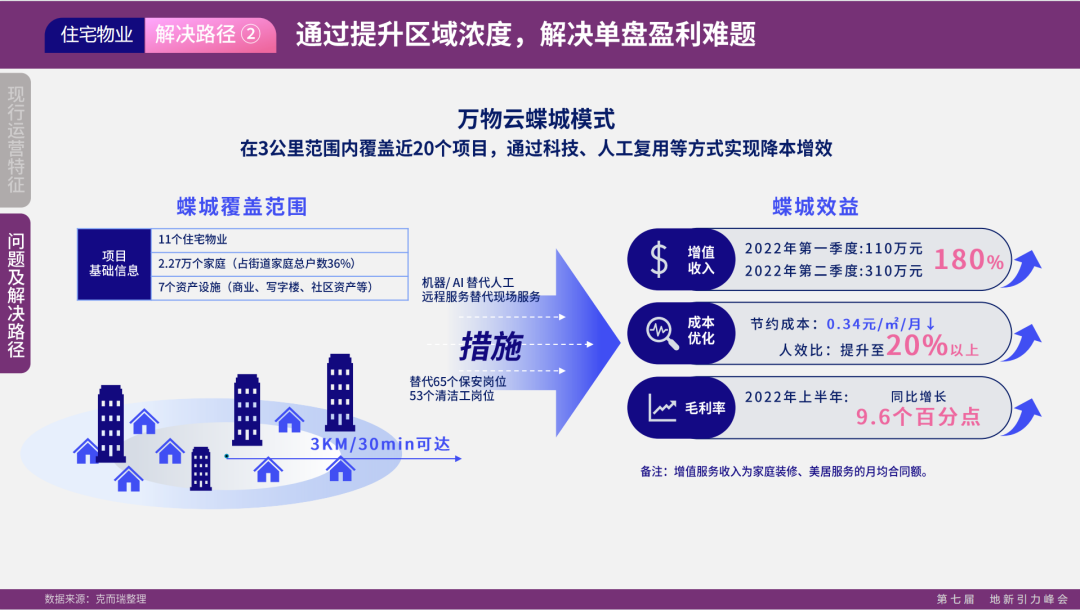

解决路径:需要通过对于业主方的福利提升,来提高业主满意度。对此各个物企都在进行有益的尝试:绿城通过线上多渠道触达,挖掘客户痛点,形成客户的核心需求,提供对应的显性化体验服务,如特定的仪式感服务,在特定场所增加客户的体验性;龙湖自创建立一套完整的客户技术评价体系,通过线上评价每一项服务体验触点,确保全流程的可追溯;碧桂园设置了美好生活体验官和客户体验提升小组,来正面解决负面体验出现的问题。解决单盘盈利的问题,核心在于提升同一个区域中多个项目的分布,也就是说提升区域的项目密度。万物云蝶城的模式值得借鉴,在3公里范围中,覆盖将近20个项目。一方面通过机器人、AI来替代部分重复性人工,另外一方面提高客户服务的人工费用,形成降本增效。同时,由于同一个区域当中,项目的密度增加容易实现增值服务从而产生收入,同时成本优化,最终形成利润上升。

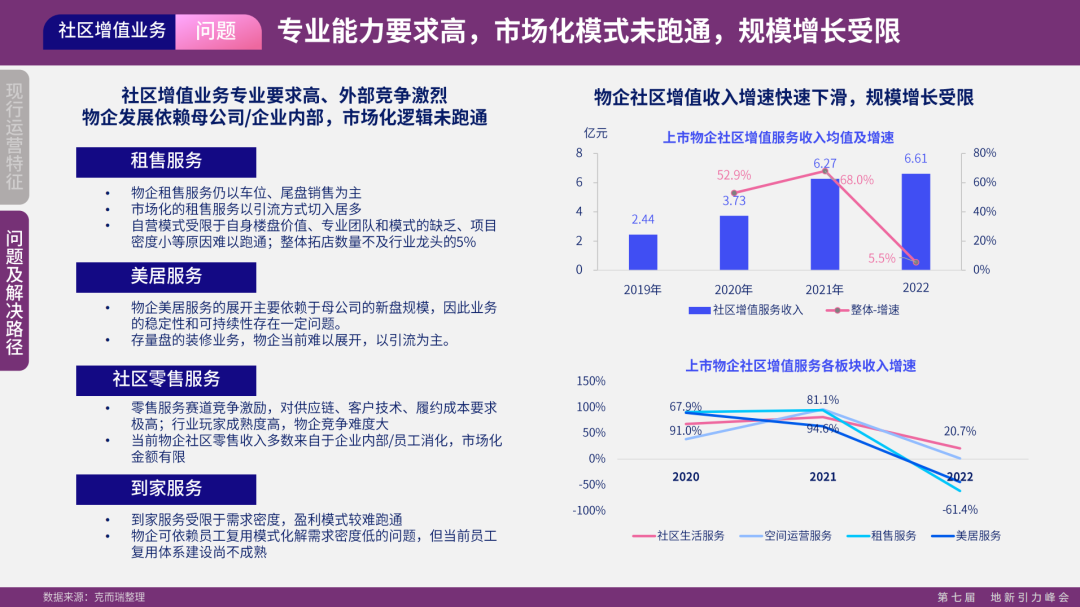

问题二:专业能力要求高,市场化模式未跑通,规模增长受限。社区增值服务一直以来是物企致力于突破的核心点,但截至目前,盈利模式尚未走通,且规模增长受限。对此,克而瑞总结社区增值服务主要有以下几个服务方向和内容:租售服务目前以车位和尾盘销售为主,很难形成项目密度,从实际实施过程中也会受到专业团队、自身楼盘价值等因素影响,很难跟市场当中市场化服务平台相比。物业美居服务目前主要依赖于公司新盘规模的增加,如果新盘规模增量开始下降,后续美居服务收入也会相应下滑,所以存量盘美居服务很难跟市场中专业化公司相抗衡,主要还是以引流为主。社区零售服务目前收入多来自企业内部员工或供应商。到家服务由于服务项目数量相对有限,没有形成区域的密度,很难在价格上体现优势,和家政市场中专业服务平台相比不具备竞争力。基于以上服务现状,增值收入增量连年下降。

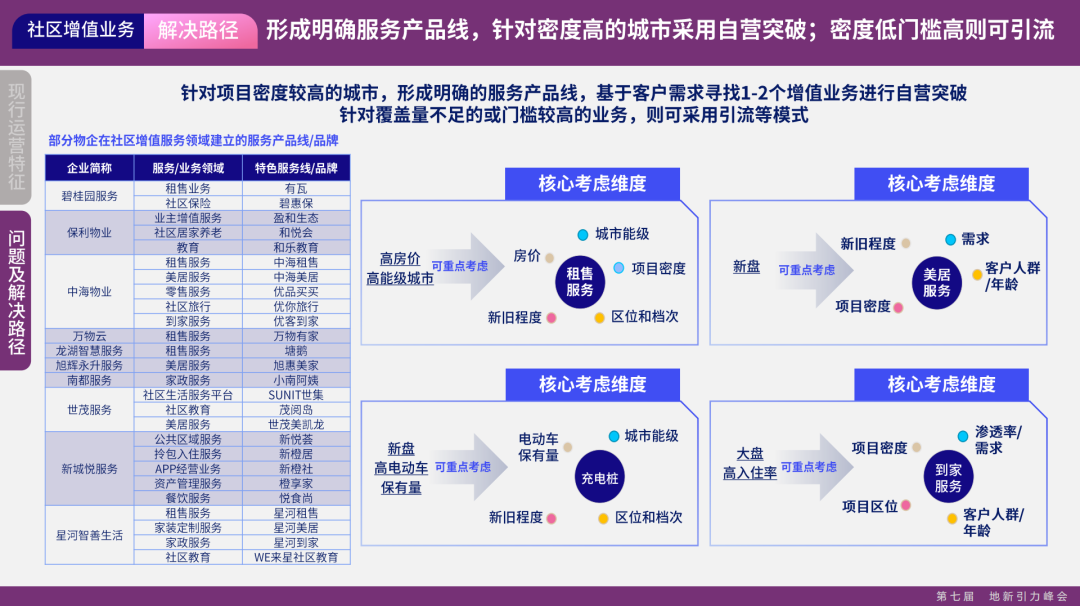

解决路径:对此首先要提升在同一区域内物业项目覆盖密度。对这些项目基于单盘价格,或是这些盘的各自特点及性质(新盘/存量大盘),进行分析梳理特征,从客户需求出发形成明确的服务产品线,寻找增值服务方向重点突破。针对覆盖量不足或专业门槛较高的业务,可采用引流模式与社区增值服务,相比物企在非主业务类拓展,更受限于专业能力。

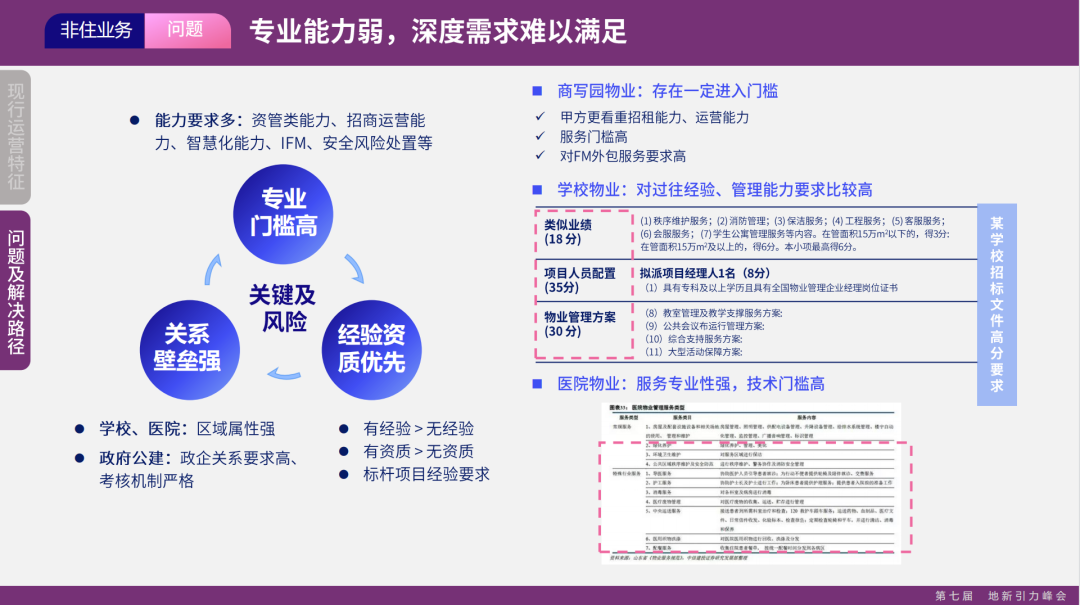

问题三:专业能力弱,深度需求难以满足。在商业办公、产业园区这类型物业服务当中,甲方更看重招租能力和运营能力,而对于学校类物业经验管理能力要求更高,对于医院物业服务的专业性更强技术门槛更高。

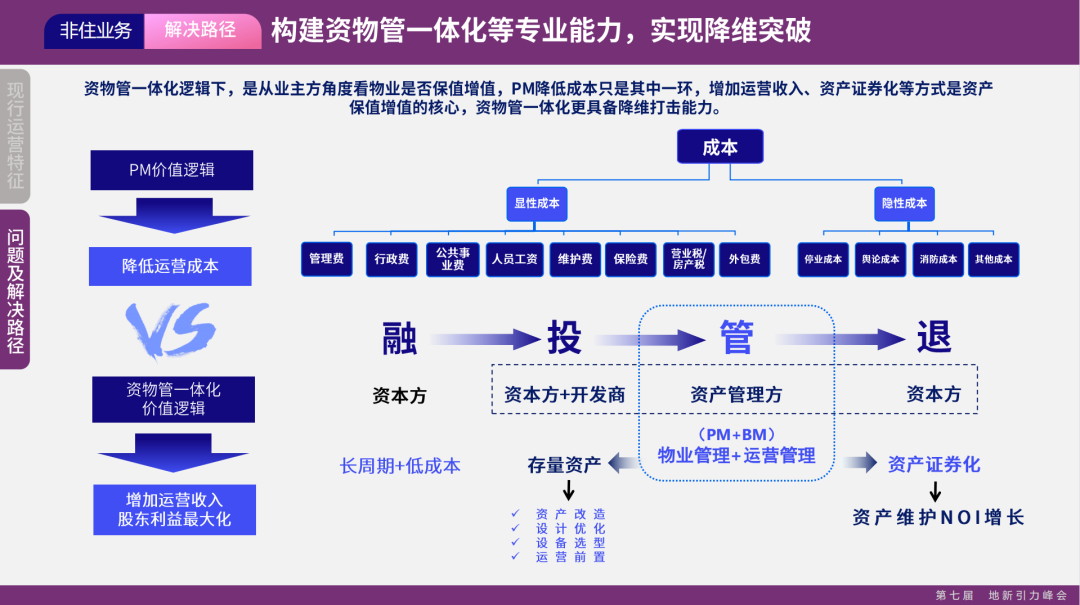

解决路径:构建资物管一体化专业能力,实现降维突破。针对商业办公产业园区这类型物业,构建自务管一体化物企需要具备的能力不仅是在基础物业服务,更多的是降本增效,通过运营管理来对资产进行保值增值。资物管一体化展示的是物企向商管公司的迭代过程,这或许会成为下一轮物企资本化运营的突破点。

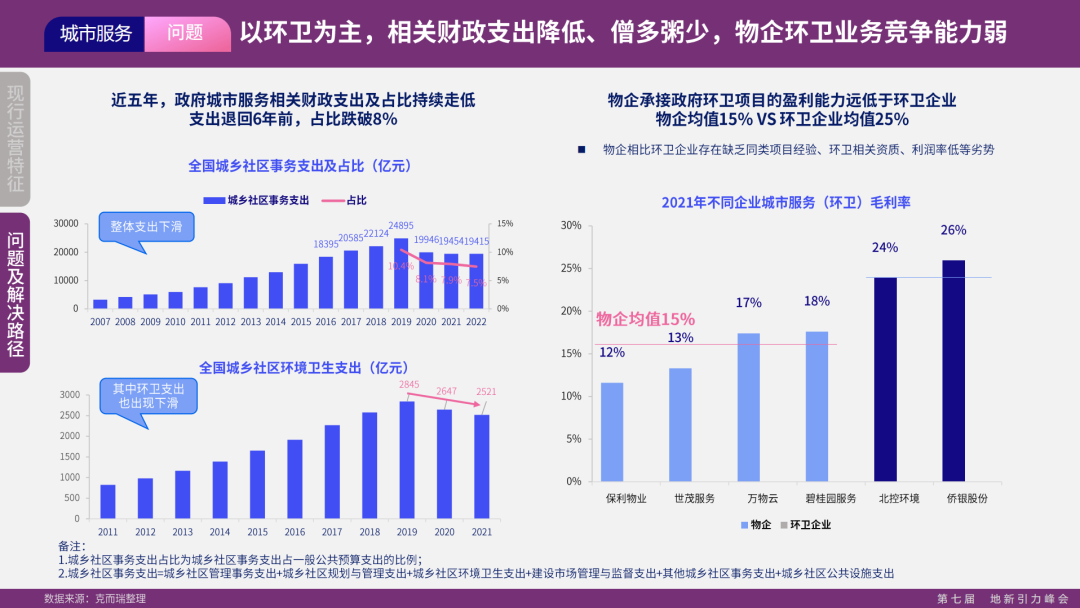

问题四:以环卫为主,相关财政支出降低,僧多粥少,物企环卫业务竞争能力弱。并非所有物企具备以上可能性及能力,针对城市服务目前还是集中在以环卫为主。环卫企业在城市环卫赛道的竞争力明显强于物企,目前相关财政支出降低,僧多粥少,目前市场竞争更为激烈。

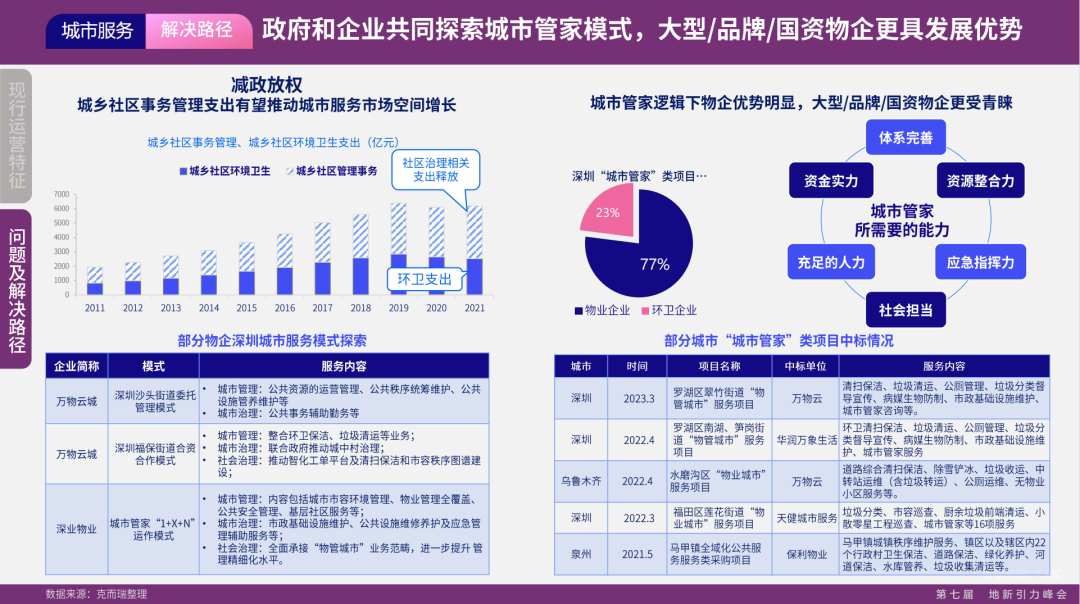

解决路径:城市服务下一轮突破重点是城市管家模式实践。一方面政府放权之后,城乡社区服务管理支出有望有增长,收入增长可以进一步推动城市服务市场空间的增长。另一方面城市管家模式的实践对物企来说优势更为明显,目前城市管家模式运行,对于物企的选择超过了7成以上,受青睐更多的是大型物企或者品牌国资物企。

这篇文章为我们揭示了物业管理行业的关键挑战和未来发展的机遇。行业不断变革,需要持续创新,开拓新的发展途径。克而瑞也将持续在这些领域当中深耕与行业同行。

参与评论

参与评论