存量家装这块难啃的“骨头”,物企应该怎么做?

近年来,房企面临着巨大的经营压力,导致对物业企业的业务供给大幅下降。部分房企暴雷,导致关联物企不得不计提母公司应收账款,物企母公司业务坏账风险提升,家装业务同样受到了这一影响。

近年来,物业企业虽在不断拓展新业务,但住宅物业仍充当基本盘的角色。然而,由于住宅行业定位为民生行业,物业费提价困难重重。因此,许多物业企业纷纷将目光转向增值业务,其中家装业务因其高客单价成为企业布局的重要一环。但多数企业仍以新房业务为主,随着关联房企的业务收缩,企业家装业务的声量也逐渐变小。10月20日,万物云朱保全在万科媒体交流会上谈及蝶城与房屋焕新业务的喜人成果,让行业目光再次聚焦到存量家装业务。

存量家装重回行业视线

1、近7成物企布局,母公司输送仍是主流

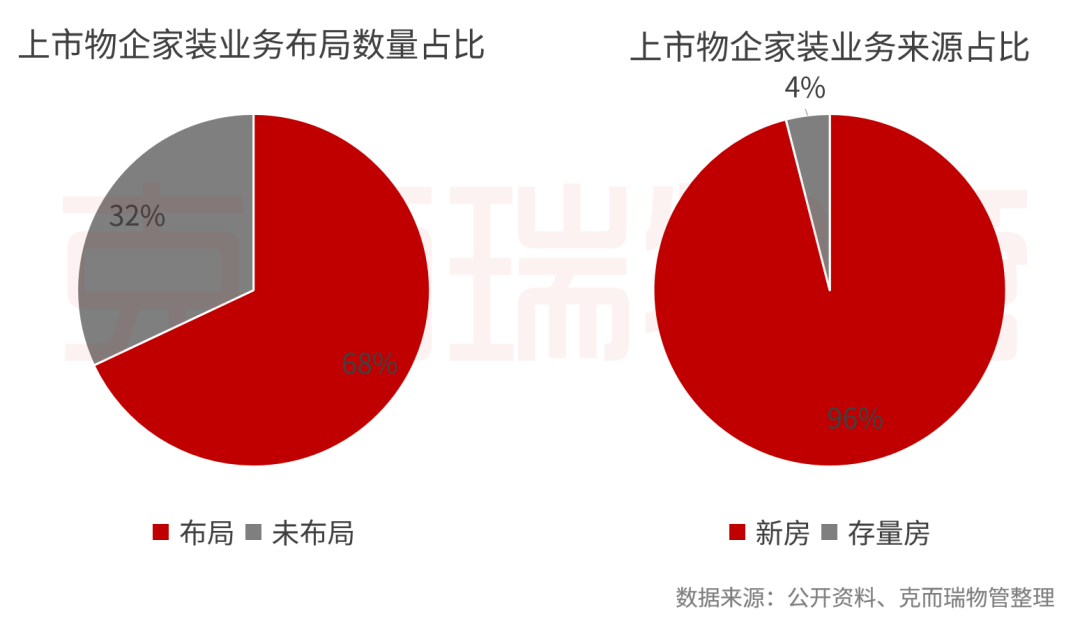

家装业务作为物业企业众多增值业务的重要组成部分之一,近年来得到了物业企业的广泛发展。物业企业的服务范畴也从新交付的毛坯房装修延伸至面向业主的整体装修、拎包入住、存量房改造等更多领域。克而瑞物管统计数据显示,截至2023年6月,已有近70%的上市物业企业正式涉足家装业务。

从业务来源来看,新房装修仍是上市物企的主要收入,关联方的业务贡献是企业该业务增长的主要原因之一,存量业务占比依然很低,不足5%。

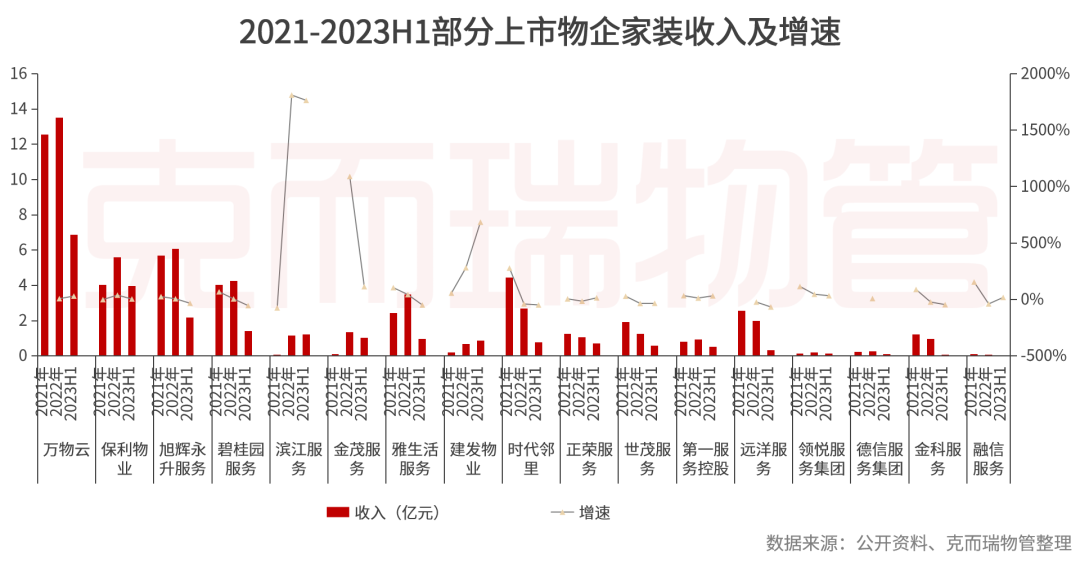

2023年关联方影响仍在持续,除万物云、滨江服务、建发物业等少数几家企业外,其余物企家装收入均出现下滑,其中远洋服务和碧桂园服务下降幅度超过了50%。

备注:万物云为居住相关资产服务、保利物业为社区资产服务、旭辉永升服务为家居生活服务。

2、物企家装业务持续性备受考验

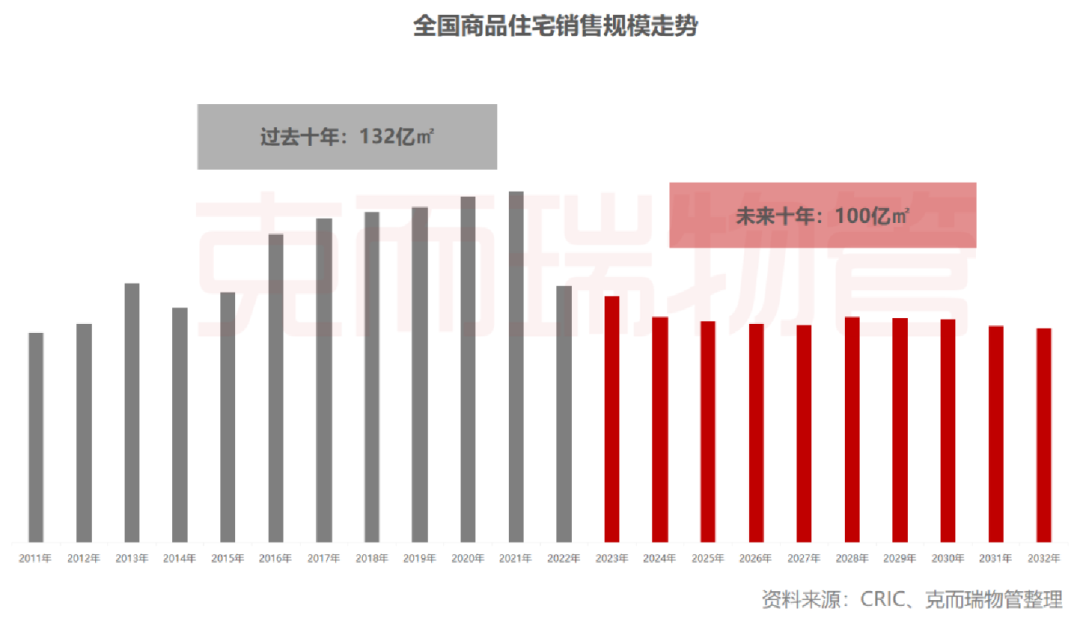

过去,全国商品住宅的开发销售量一直保持着巨大的规模,对应的增量市场装修业务也一直维持在较高的水平。克而瑞数据显示,过去10年全国商品住宅销售规模约132亿平方米,但未来10年,预计这一规模将下降至100亿平方米左右(每年约10亿平方米)。对于物业企业而言,这也意味着增量市场的家装业务将随着住宅增量的下降而逐渐萎缩。

同时,过去依赖房企业务“输送”的模式也难以为继。近年来,房企面临着巨大的经营压力,导致对物业企业的业务供给大幅下降。部分房企暴雷,导致关联物企不得不计提母公司应收账款,物企母公司业务坏账风险提升,家装业务同样受到了这一影响。

3、存量家装成为增值业务发力点之一

相较于增量业务,存量家装一直被行业视为“硬骨头”。然而,与其他增值业务相比,家装业务的单笔消费较高,成为企业增值业务收入的主要来源之一。为了建立可持续发展的增值服务业务结构,一些物业企业采用自营方式来布局这一领域。据不完全统计,绿城服务、万物云、旭辉永升服务等企业均已进行了相应布局,其中绿城服务布局较早,企业于2017年成立绿城房屋4S,借鉴汽车4S概念,提供了涵盖一站式家居精装护理、房屋零星维修、局部改造、房屋翻新等服务。旭辉永升服务2020年发布泛家居平台“旭惠美家“,并提供房屋装修、房屋局部改造、拎包入住等服务。

2023年10月20日,在万科媒体交流会上,万科集团联席总裁、万科物业事业集团首席合伙人朱保全表示,万物云"蝶城战略"进展顺利且效果显现,万科物业在蝶城内引入家装业务,"研选家"业务快速增长。2022年5月26日,原万科物业装修服务中心、美居中心等社区门店同步更名为“万物研选•万科物业装修服务中心”,“万物研选”业务主要聚焦在存量市场,提供服务包括厨房改造、卫浴改造、阳台改造、全屋装修等内容,存量家装成为企业增值业务发力点之一。

局装需求爆发,蝶城模式有助家装业务增长

1、局装需求爆发,上海“老房”占比超9成

目前,我国房地产发展的趋势已经从以新房为主转向以存量房为主,同时,中国的家装市场也正逐渐从新房装修向存量房装修市场转换。根据公开数据显示,全国约有3亿套旧房面临再装修的机会。

然而,传统的整装方式存在价格高、工期长,而且装修期间还需要额外租房进行过渡的问题,这导致了业主对装修的意愿普遍不高。随着房屋设备老化,局部装修的需求也不断增加。为迎合这一趋势,东日易盛、金牌厨柜、欧派等传统整装及家居企业纷纷开始开展局装业务。局装业务具有工期短、性价比高的特点,满足了业主改善居住环境又不想进行大规模装修的需求。部分企业还承诺最快7天就能实现局部空间的焕新,而且无需搬家。

2023年上半年土巴兔平台装修预算数据显示,基础装修预算为5-12万元的业主占比高达60%,其次是5万元以下的,占据近20%。基础装修预算下降的主要原因是存量房时代的到来,用户对厨房、卫生间等局部空间的改造需求以及旧房改造需求有所提升。

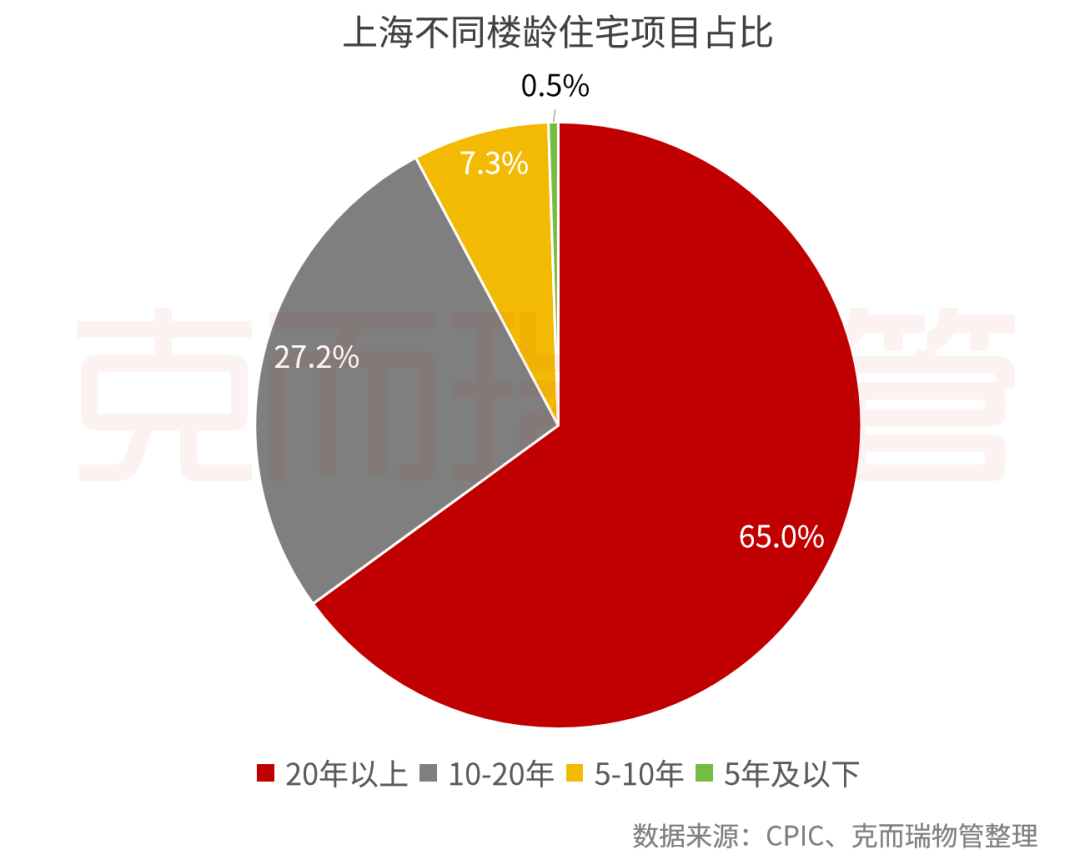

以上海为例,克而瑞物管数据显示,上海楼龄在20年以上的住宅占比65.0%,10-20年楼龄的住宅占比27.2%,10年以上楼龄的住宅项目占比92.2%,这类“老房”局装需求巨大。

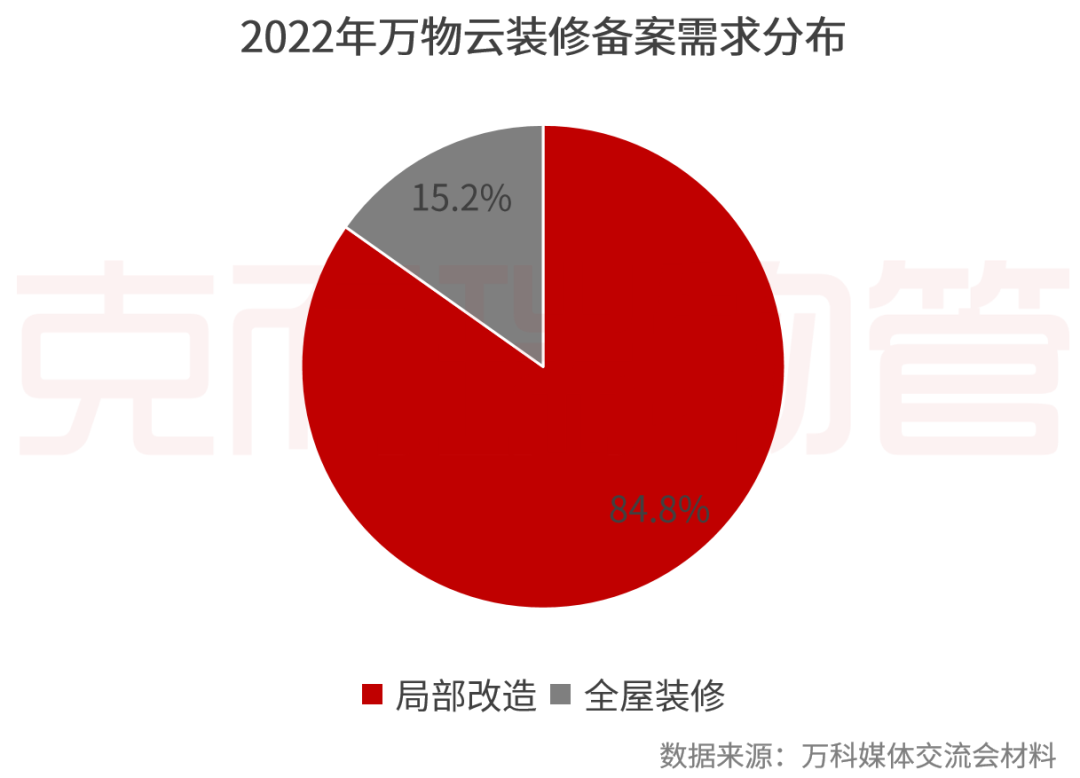

万科媒体交流会材料显示,2022年万科物业装修备案系统内164678条数据中,局部改造需求占比84.8%,全屋装修占比为15.2%。

2、蝶城模式加持,前9月万物云家装合同量增长超150%

万物云街道模式是指将企业在管项目和设施同社区、商企乃至城市空间联系起来,通过在街道区域内建立本地化服务网络,围绕一条街道内服务建立20—30分钟可达的服务圈“蝶城”,以实现协同运营、提质增效、创收等目的。该模式的核心理念是通过远程运营和混合服务的方式提升运营管理效率,使员工能够在20-30分钟内在不同物业项目间往返。

根据家庭户数的不同,万物云街道被分为三个等级:目标蝶城(3000-6000户家庭)、主攻蝶城(6000-10000户家庭)、标准蝶城(10000户以上家庭)。不同等级的蝶城在服务重点上有所不同。标准蝶城更加注重社区增值业务的落地,尤其是房屋再装修等服务,这为企业增加了来自存量客户群体的收益。

2023年上半年,企业在40个试点蝶城中,签订了5000份合同,合同金额达到1.6亿元。与去年同期相比,合同量增长了257%,合同金额增长了65.5%。同时,用户对服务的满意度超过98%。

资料来源:企业2023H1业绩推介材料

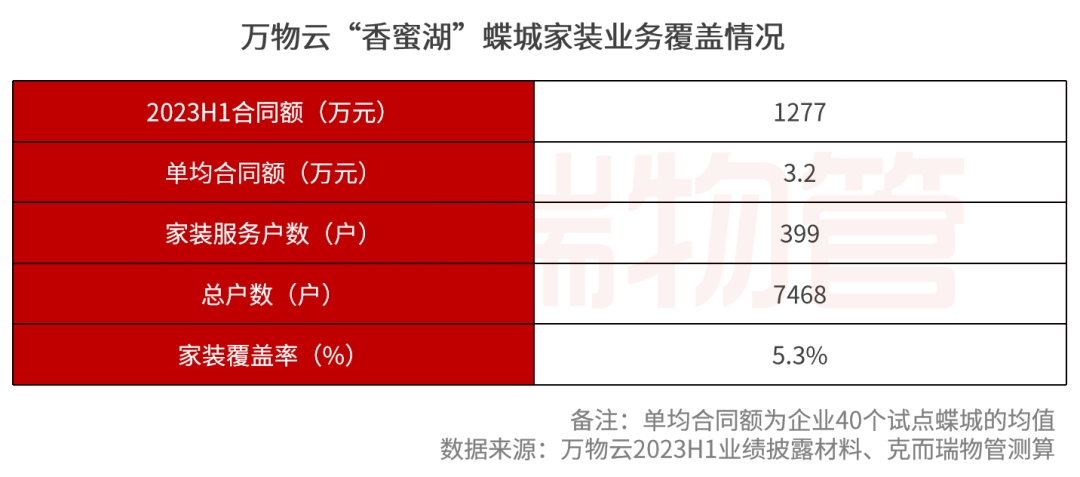

以深圳“香蜜湖”蝶城为例,2023年上半年该蝶城内房屋焕新业务签约合同额为1277万元,按照企业上半年40个蝶城单均合同额3.2万元计算,可以推算出该蝶城内的家装服务户数约为399户,占该蝶城总户数的比例约为5.3%。这一数据显示,蝶城模式在帮助企业解决增值业务开展中业务密度不足的问题方面发挥了巨大作用。

同时,该模式正帮助企业增值业务快速增长,公开资料显示,万物云2021年家装业务已实现收入4.37亿元,2022年企业将原万科物业装修服务中心、美居中心等社区门店同步更名为“万物研选•万科物业装修服务中心”,并将房屋焕新业务落地在蝶城内标准化全流程。当年落地31个蝶城,签约订单同比增长199.9%,模式初步闭环。2023年企业该业务进一步增长,前9月企业已在63个蝶城内重点推动"研选家"业务,1-9月合同量累计近一万户,同比增长超150%。

蝶城模式对企业家装业务的助力主要体现在:一,蝶城模式将多个项目和设施联系在一起,形成了一个服务圈,为家装业务提供了充足的订单来源,家装业务的订单密度得到保证。二,足够的订单密度够使得整改项目量大,工程人员可以相对稳定在蝶城区域内。三,将研选家业务纳入朴邻门店,实现了区域内家装和租售的门店共享和成本分摊。四,蝶城模式为家装服务站后续的服务保障框定了范围,让家装服务站能够以较小的范围提供快速响应和服务保障,提高了服务质量和客户满意度。

3、万物研选助力行业解决增项、售后等历史难题

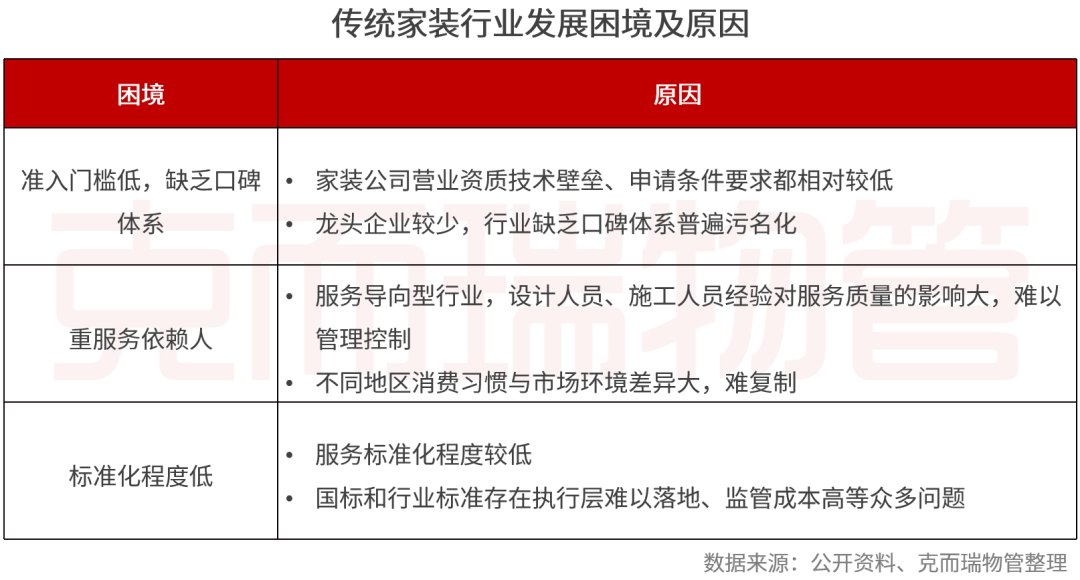

中国家装行业和物业行业一样,都具备大行业、小企业的特点。家装行业的产业链长,涉及到设计、材料供应、施工等多个环节,同时行业准入门槛低,许多个体工人和小型装修公司参与其中。这使得家装服务的流程相对复杂,消费者与各个环节之间的协调和沟通也相对困难。另外,家装行业属于服务导向性行业,设计人员、施工人员的经验和技能对服务质量有着巨大的影响。家装行业的服务标准化程度较低,这进一步加剧了消费者与服务者之间的矛盾。

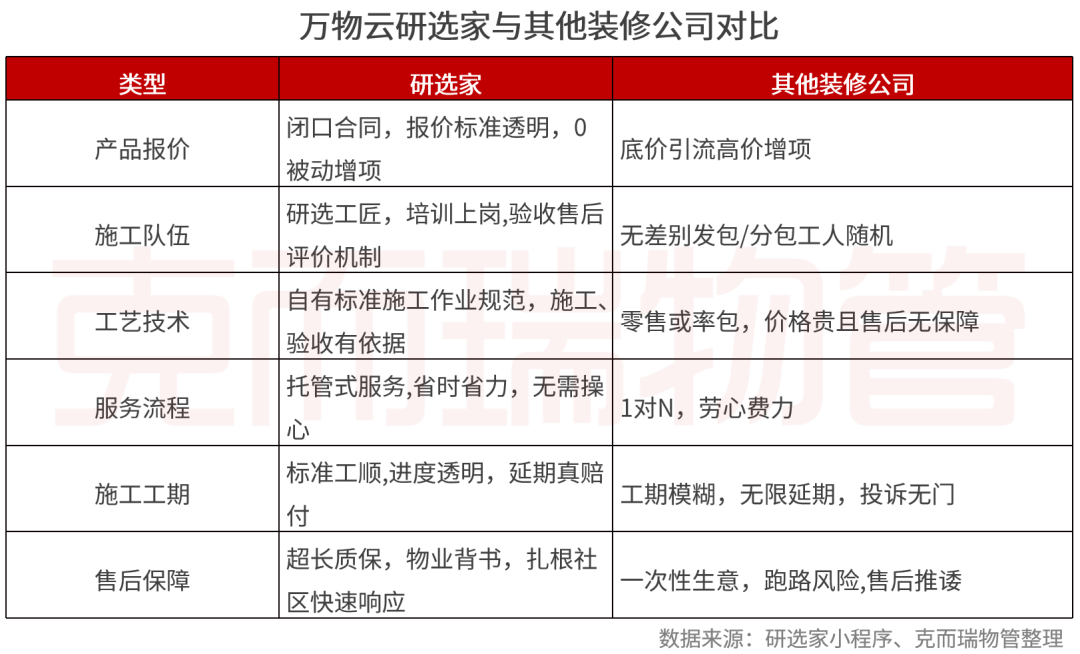

公开资料显示,万物云家装业务以局部装修为主,企业在产品报价、施工队伍、工艺技术、服务流程、施工工期、售后保障等方面均做出承诺,与其他装修公司相比存在一定优势。尤其是“0被动增项”和“物业背书,扎根社区快速响应”两方面,切实解决了行业难题。

小结

家装服务是物企增厚增值服务收入的重要业务之一,新房业务持续萎缩的背景下,从存量局装发力不失为企业探索的路径之一。然而,在解决消费者痛点和难点的同时,如何保证业务的盈利性也同样值得重视。万物云较高的服务承诺背后所付出的高昂服务成本是如何覆盖的,我们将持续关注。

参与评论

参与评论