新大正,涉嫌内幕交易

停牌公告证实重大资产重组计划,而此前连续两天的涨停行情让市场质疑:是谁在信息正式披露前就开始了布局?

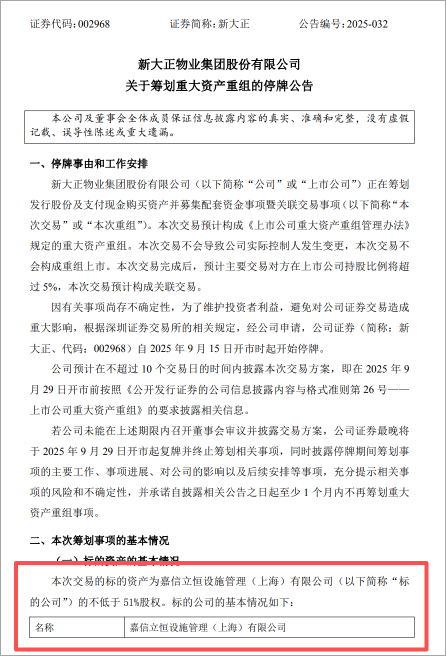

9月15日收盘后,新大正(13.080, 0.00, 0.00%)(证券代码:002968)发布正式公告,证实了市场的猜测。公司股票在当日开市起开始停牌,原因正是筹划重大资产重组事项。

根据公告内容,新大正计划通过发行股份及支付现金相结合方式购买嘉信立恒设施管理(上海)有限公司不低于51%的股权,并同时募集配套资金。

交易对方初步确定为TS Capital Facility Management Holding Company Limited和北京信润恒股权投资合伙企业。

此次停牌恰在公司股票连续两天涨停之后,时间点的巧合不得不让人怀疑是否存在内幕信息提前泄露的可能性。

公告揭示重组细节

根据新大正发布的《关于筹划重大资产重组的停牌公告》,此次交易的基本框架已经初步明确。

标的资产为嘉信立恒设施管理(上海)有限公司,一家2020年6月成立的外商投资企业,注册资本3069.7372万元人民币,经营范围涵盖物业管理、专业保洁服务、城市绿化管理等多个领域。

公司已与交易对方于2025年9月14日签署了意向协议,约定以发行股份及支付现金方式购买标的资产。交易价格将以评估机构的评估结果为依据,由各方协商确定。

公告明确表示,公司预计在不超过10个交易日的时间内(即2025年9月29日前)披露交易方案。若未能如期披露,公司股票将复牌并终止筹划相关事项。

停牌前的异常表现

在新大正发布停牌公告前,该股在二级市场已经出现了明显异动。9月11日,新大正股价在早盘9点50分左右涨停,收盘价为11.89元。

次日(9月12日),新大正股价再次涨停,收盘上涨10.01%,报收13.08元。连续两天的强势表现使得新大正成为市场关注的焦点。

从资金面来看,9月11日主力资金净流入3974.85万元,占总成交额22.64%。这表明有大资金在停牌前集中买入,推高了股价。

敏感期的交易行为

根据《证券法》相关规定,内幕交易的认定需要考察三个要素:内幕信息、内幕人和内幕交易行为。

内幕信息是指“涉及公司的经营、财务或者对该公司证券的市场价格有重大影响的尚未公开的信息”。新大正筹划发行股份购买资产事项,显然属于内幕信息范畴。

内幕人包括两类:一是知情人,即基于职务、亲属关系等得以接触内幕信息的人员;二是非法获取内幕信息的人。

内幕交易行为包括三种类型:在内幕信息的价格敏感期内买卖相关证券、建议他人买卖相关证券,或者泄露该信息。

内幕信息的价格敏感期从内幕信息开始形成之日起至内幕信息公开或者该信息对证券的交易价格不再有显著影响时止。

新大正购买资产事项的筹划显然已经开始了一段时间,目前正处于敏感期内。公司在公告中透露,已于9月14日签署了意向协议,表明筹划工作早已展开。

在敏感期内出现异常交易,不得不让人怀疑是否存在信息泄露的可能性。连续两天涨停的表现,显然超出了基于公开信息的正常投资决策范畴。

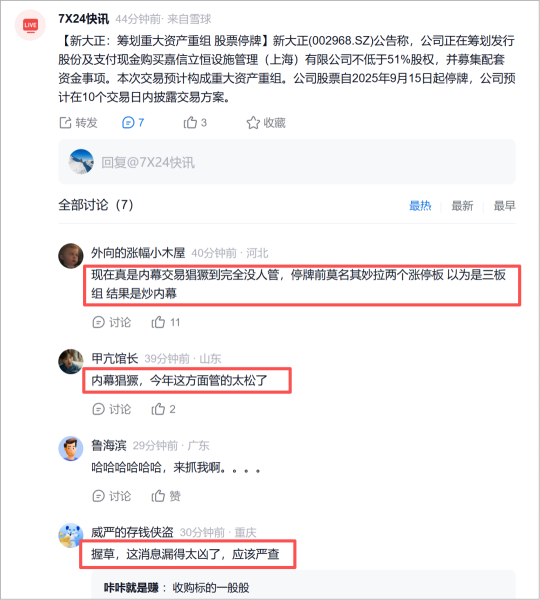

值得关注的是,自公告发出后,投资者纷纷表达对内幕交易的质疑。

(来源:雪球新大正评论区)(来源:雪球新大正评论区)

(来源:东方财富新大正评论区)(来源:东方财富新大正评论区)

(来源:东方财富新大正评论区)(来源:东方财富新大正评论区)

对比2022年华脉科技(15.440, 0.06, 0.39%)(603042.SH)重组内幕交易案(股价在公告前5天异动,最终涉案人员被追责),新大正此次股价异动的时间点、涨幅与成交量变化,与其存在高度相似性。

与恒大物业对比,凸显公司操作的不专业

对比同板块恒大物业2025年9月的停牌操作,新大正的流程不专业之处更为明显,间接佐证了内幕信息泄露的真实性。

从停牌前信息披露看,恒大物业在毫无征兆的情况下发布停牌公告,停牌当晚即发布《内幕消息 / 《收购守则》所指的受要约公司刊发的公告 / 复牌》公告,明确向投资者说明停牌情况,复牌后股价大涨超20%。

而新大正在9月11日股价启动后,未发布任何风险提示公告,直至9月15日盘前直接向深交所申请停牌,完全未履行“异常波动即提示”的监管要求。

从股价稳定性看,恒大物业停牌前3天股价维持在0.85-0.92港元区间,换手率稳定在0.5%左右,无任何异常波动;而新大正停牌前股价“精准涨停”,两者形成鲜明对比。

更值得注意的是,新大正虽然在停牌公告中承诺将在规定时间内披露交易方案,但目前尚未对停牌前的股价异动做出任何解释。

而根据深交所对主板股票股价异动的监控规则:连续3个交易日内日收盘价涨跌幅偏离值累计达到±20%,需要披露公告,公布交易信息。

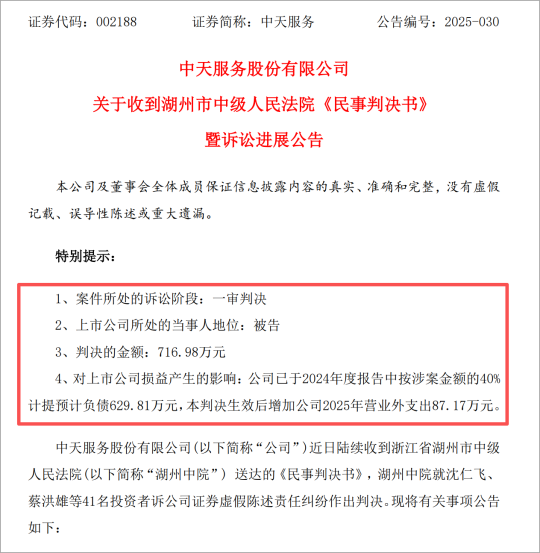

中天服务(5.910, 0.00, 0.00%)的赔偿案例带来警示

对于信息披露违规,同板块的中天服务已经给出了“前车之鉴”。

2025年8月,中天服务因2017年虚增营业收入4393万元的信息披露违规,被法院判决向41名投资者赔偿716.98万元。

这是一起典型的因多年前信息披露违规,最终被投资者通过法律途径维权成功的案例。

中天服务一案也揭示了注册制改革以“信息披露为核心”的监管背景下,信息披露违法行为必将受到法律严惩,且其代价会随着时间的推移愈发显现。

若新大正确实存在内幕交易,不仅相关责任人会面临罚没所得、市场禁入,公司还可能被投资者集体诉讼,重蹈中天服务的覆辙。

结 语

新大正此次“停牌前涨停&操作不专业”的组合,已构成内幕交易的合理怀疑。

信披合规,是上市公司获取公众资本所必须支付的对价和必须坚守的底线。呼吁上市物业公司做好信息披露合规工作,保护投资者权益。

而对于普通投资者而言,面对“停牌前精准上涨”的股票应保持警惕,避免成为内幕交易的“接盘者”。

参与评论

参与评论