中海物业的“原罪”

作为央企背景的物业龙头,它本应在香港资本市场绽放更耀眼的光芒,但复盘其十年资本轨迹,“介绍上市”这一初始选择,似已埋下“原罪”式的先天局限,在融资、派息、治理等维度持续掣肘企业与市场的共振。

2025年10月23日,中海物业将迎来上市10周年。

作为央企背景的物业龙头,它本应在香港资本市场绽放更耀眼的光芒,但复盘其十年资本轨迹,“介绍上市”这一初始选择,似已埋下“原罪”式的先天局限,在融资、派息、治理等维度持续掣肘企业与市场的共振。

“无融资”的上市:先天缺失的资本纽带

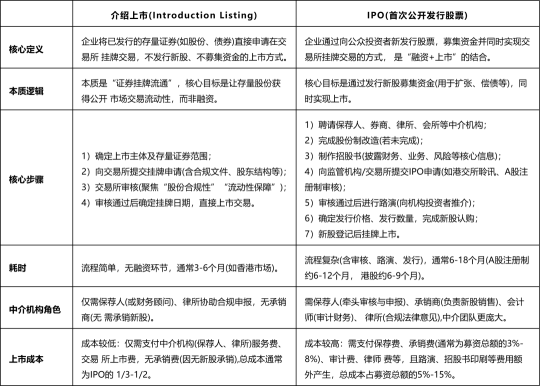

中海物业的上市方式颇为特殊——介绍上市。与常规IPO(首次公开募股)通过发行新股募资不同,介绍上市仅为现有股东提供股票流通渠道,企业本身不直接从资本市场获得资金。

(介绍上市与IPO对比)

(介绍上市与IPO对比)

这一选择在十年前或许是基于“央企资产无需募资”的底气,却让中海物业从一开始就与资本市场的核心逻辑“脱节”。

资本市场的本质是“融资-成长-回报”的闭环:IPO不仅是“圈钱”,更是企业向公众展示价值、绑定股东信任、获得品牌溢价的“成人礼”。

但中海物业跳过了“融资”这一步,既未通过路演向全球投资者讲述成长故事,也未借助募资为业务扩张储备弹药。

后续十年,公司再融资动作寥寥,资本运作的“活跃度”远低于碧桂园服务、华润万象生活等同行,后者通过IPO+增发/发债持续扩容。

这种“先天无融资”的状态,让中海物业在资本市场更像一个“旁观者”,而非深度参与、借资本之力成长的“玩家”。

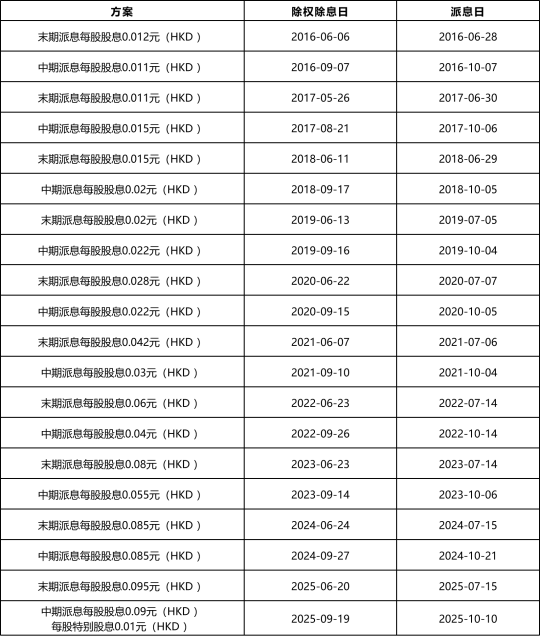

派息保守主义:对股东回报的“钝感”

“无融资”本应成为派息的“优势”——既然不依赖资本市场“补血”,理应更大方地将利润回馈股东。但中海物业的派息策略却长期偏于保守。

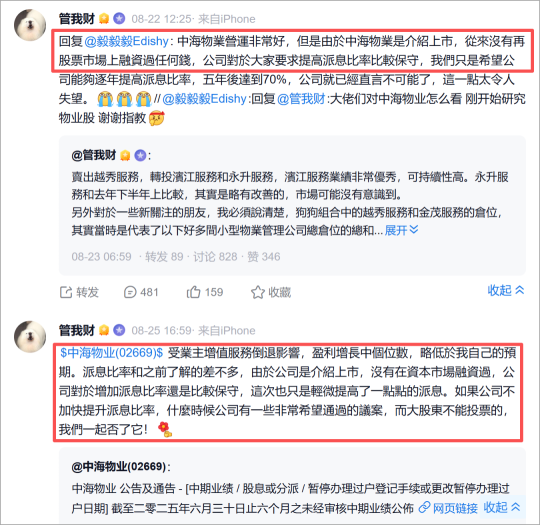

以2025年中期业绩为例,尽管公司强调“派息比率和之前了解的差不多”,但“轻微提高一点点”的表述,仍引发知名投资者“管我财”的公开不满:“如果公司不加快提升派息比率,什么时候有非常希望通过的议案,而大股东不能投票的,我们一起否了它!”

这种不满折射出深层矛盾:港股市场对物业股的分红预期本就较高(投资者常将物业股视为“类债券”标的),而中海物业的“保守派息”,既无“融资刚需”作为借口,也缺乏清晰的长期回报规划。

更值得玩味的是,“介绍上市无募资”的历史,反而成了公司“躺平”的理由——仿佛“没从市场拿钱,少分点也理所当然”。

这种对股东回报的“钝感”,正是“原罪”延伸出的治理惰性:既不向市场“要钱”,也不向股东“让利”,资本关系陷入“不互动、不共振”的僵滞。

股权激励与市场管理:双重缺位的价值传递

“介绍上市”的影响,还渗透到公司治理与市场沟通的深层。

(一)股权激励的缺失

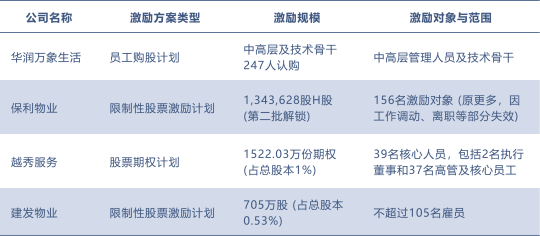

物业行业是“人力密集型+管理驱动型”行业,管理层与核心团队的动力直接影响服务品质与业绩增长。但中海物业十年间鲜见大规模股权激励计划,核心团队与股东利益的绑定远不如同业。

反观华润万象生活、保利物业和建发物业,通过多轮股权激励将管理层与市值增长深度挂钩,形成“业绩提升-市值增长-激励兑现”的正向循环。

中海物业却因“介绍上市”的初始架构,似乎默认了“管理团队无需通过股权与市场共进退”,长期动力不足的隐患逐渐显现,如2025年中期“业主增值服务倒退”,或与团队创新动力薄弱有关。

(二)投资者关系的薄弱

常规IPO企业在上市初期会构建成熟的投资者关系(IR)体系,定期与机构、散户互动,但中海物业的IR更像“被动响应”——仅在财报季发布信息,缺乏主动向市场传递战略、讲好“中海式服务”故事的意识。

这直接导致公司估值长期处于行业偏低区间,2025年中期,中海物业PE约11倍,而万物云PE超22倍,“价值被低估”的困境却因市场沟通不足难以破局。

业务与资本的恶性循环:“原罪”的连锁反应

“介绍上市”的“原罪”最终演化为业务与资本的恶性循环:

因无融资→业务扩张缺乏资本弹药,动力薄弱;

派息保守→股东用脚投票,市场信心受挫;

股权激励缺位→管理团队活力不足,创新停滞;

投资者关系薄弱→市场认知模糊,估值被压制;

估值低迷→更难通过资本手段(如增发、并购)扩张→业务增长进一步受限(如“业主增值服务倒退”)。

以“业主增值服务”为例,这一板块本是物业企业突破盈利天花板的关键,但中海物业的倒退,既与市场竞争加剧有关,也与公司资本端支持不足(无募资投入新业务、无股权激励驱动团队创新)紧密相连。

当同行通过IPO募资布局社区电商、养老等新赛道时,中海物业只能依赖自有资金“小步慢走”,最终在新业务上掉队。

结 语

十年之期,破局“原罪”当破什么?

中海物业的“原罪”,并非道德层面的过错,而是介绍上市模式下,企业与资本市场“共生关系”的先天残缺。

十年过去,破局的关键已清晰:

要么补做“融资课”——通过增发、发债等方式主动拥抱资本,用资金推动业务与市值双升;

要么补做“回报课”——大幅提升派息率、推出股权激励,以实际行动修复股东信任;

要么补做“沟通课”——构建专业IR体系,让市场真正读懂“中海式服务”的价值。

若继续困在“介绍上市”的舒适区,将“无募资”当作“躺平”的借口,中海物业的下一个十年,或许仍将在“资本困局”中循环。

参与评论

参与评论