南都物业,上市的“七年之痒”

七年过去,这家从杭州西湖畔走出的企业,既经历过规模扩张的稳健增长,也遭遇了投资失利的业绩重创,如今正押注机器人赛道寻求破局。

2018年2月1日,南都物业(603506.sh)敲响上交所铜锣,成为A股物业第一股,彼时以“独立第三方物业标杆”的姿态开启资本征程。

七年过去,这家从杭州西湖畔走出的企业,既经历过规模扩张的稳健增长,也遭遇了投资失利的业绩重创,如今正押注机器人赛道寻求破局。

上市七年遭遇净利润的断崖式下跌,旋即全力开启智能化转型,这恰似一场典型的“七年之痒”。

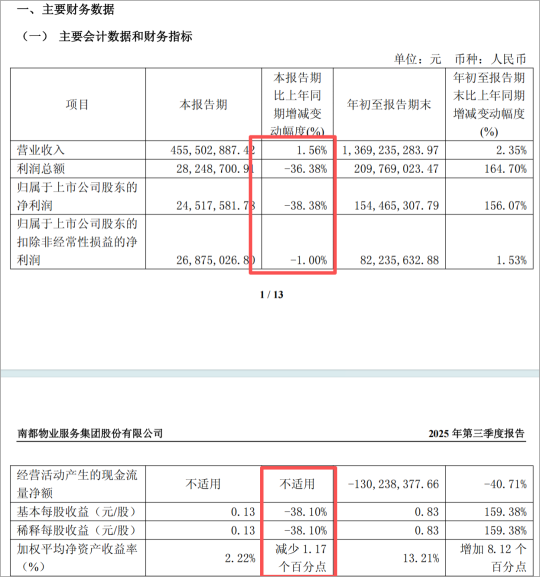

2025年第三季度业绩的披露,更让这场转型阵痛中的挣扎与希望愈发清晰——非经常性损益撑起的表面增长与主业的持续承压形成鲜明对比,机器人战略的规模化落地则成为破局的关键变量。

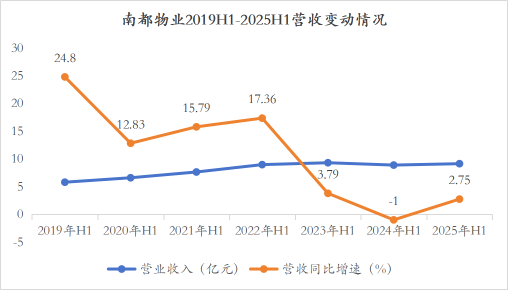

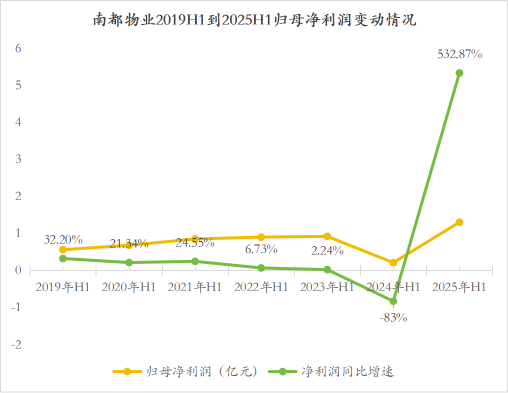

上市七年业绩表现:从稳健增长到骤然失速,2023H1成关键转折

作为国内首批脱离地产母公司独立运营的物业公司,南都物业上市初期凭借“区域深耕+多元业态”的策略实现了稳步发展。

2018至2022年间,公司营收从10.59亿元增长至18.51亿元,累计增幅达74.8%;归母净利润从0.92亿元攀升至1.86亿元,五年间近乎翻倍。

规模扩张同样亮眼,签约面积从2018年末的5542.6万㎡增至2025年半年度的8788.83万㎡,新增项目覆盖住宅、商写、城市服务等12类业态,其中长三角区域签约面积占比高达87%,杭州单城基础物管收入占比45%。

然而,2023年上半年成为业绩增长的“隐形拐点”。

半年报数据显示,当期营收9.31亿元,同比增速从2022年同期的17.36%骤降至3.79%;归母净利润0.92亿元,虽实现2.24%的微增,但盈利质量已出现明显恶化:

一方面,曾作为增长引擎的增值服务营收同比下滑15.65%,其中非业主增值服务受地产行业低迷影响暴跌50.64%,彻底失去拉动作用;

另一方面,毛利率从2022年同期的23.06%降至20.46%,首次跌破21%,人工成本上涨(占营业成本70%-75%)与项目低价竞争的“剪刀差”效应开始显性化。

更值得警惕的是,当期590.18万㎡的新签面积虽使总签约面积突破8700万㎡,但规模扩张的边际效益持续递减,存量项目盈利承压的问题已无法通过新增面积掩盖。

2024年,前期潜伏的风险全面爆发,成为业绩“分水岭”。年报显示,公司当年营收18.05亿元,同比下降2.45%,这是上市以来首次出现营收负增长;归母净利润仅2190.53万元,同比暴跌88.21%,扣非净利润也下滑41.84%。

盈利能力的恶化进一步加剧:毛利率从2023年的20.46%再降至15.04%,净利率仅1.85%,加权净资产收益率跌至1.94%,三大核心盈利指标均创上市以来新低。

若回溯2023年上半年的业绩特征,这场断崖式下跌并非偶然,而是增值服务失速、成本压力传导与投资风险累积的必然结果。

对外投资迷局:理财踩雷与股权浮亏的双重打击,风险早现2023H1

上市带来的充裕现金流,推动南都物业走上“主业+投资”的双线发展道路,但激进的投资策略埋下的隐患,在2023年上半年已初露端倪。

2023年半年报显示,公司当期委托理财金额达11.3亿元,涵盖券商理财、公募基金及信托产品等多种类型,试图通过“钱生钱”增厚利润。

然而高收益伴随高风险,当年2月斥资3000万元购买的中融信托“汇聚金1号”产品,在2023年上半年已出现到期无法兑付的情况,成为上市后首次理财逾期事件,只是公司当时未全额计提减值,仅在后续年报中确认1500万元损失,相当于此前累计理财收益的61%。

更值得警惕的是,截至2023年6月末,公司仍持有超3亿元非保本理财产品,风险敞口已实质性高企。

股权投资的失利伏笔同样在2023年上半年埋下。2020年,南都物业以4717.74万元认购安邦护卫5%股权,既期望借助其国资背景拓展公建项目,也试图在智慧安防领域形成协同。

2023年安邦护卫上市初期,这笔投资曾带来短暂浮盈,但2023年下半年起股价开始震荡下行,2024年累计下跌29.47%,最终导致南都物业产生5300万元公允价值变动损失,直接拖累归母净利润大幅下滑。

若从2023年上半年的投资结构看,公司对单一股权标的依赖度较高,且未建立有效的股价波动对冲机制,风险抵御能力薄弱。

投资失误并非偶然,而是风险管控缺失的必然结果。2023年上半年风险事件发生后,公司虽在2024年聘请金融行业资深人士担任独立董事,试图强化投资决策科学性,但短短6个月后该独立董事因个人违纪违法被留置,转型风控的计划戛然而止。

后续公司虽宣布成立理财决策委员会,从产品评级、机构背景等多维度加强风控,但2023年上半年已形成的风险敞口,最终在2024年转化为业绩重创,错失了风险处置的最佳窗口期。

业务转型豪赌:押注机器人赛道的破局尝试

面对主业增长乏力与投资失利的双重困境,南都物业将机器人视为转型的“救命稻草”,开启了密集的战略布局。

2025年4月,公司以1500万元增资商用清洁机器人企业云象机器人,获得8.57%股权,正式启动“生态+科技・NacityRobotics”战略。

短短三个月后,双方进一步成立合资公司杭州南郡智能,聚焦智能清洁、安防巡检等垂直领域的定制化机器人研发与落地。

截至2025年10月,公司在机器人生态的投资已超5000万元,相当于2025年上半年扣非归母净利润的全额,“重仓”姿态显露无遗。

南都物业的转型逻辑紧密贴合行业痛点。物业行业作为劳动密集型产业,人力成本占比高且持续攀升,而机器人能精准切入清洁、巡检等重复性劳动场景。

以云象机器人为例,其研发的清洁设备可实现全自动避障、多模式复合作业,在地下车库、写字楼等场景的测试中,能将清洁效率提升2-5倍。公司计划依托近9000万㎡的在管面积,为机器人提供真实测试场景,形成“算法+硬件+场景”的闭环生态,加速技术商业化落地。

目前,首批定制机器人已开始批量交付,陆续进驻南都物业的商业综合体、地下车库等项目,进入常态化运行阶段。

但这场转型豪赌仍面临多重挑战。从技术端看,合作方云象机器人尚未实现盈利,2025年一季度净利润仍为-106万元,净资产为负694万元,技术转化能力存疑。

从行业竞争看,碧桂园服务等头部企业已实现清洁机器人量产,年内计划投入超1000台,且单台年均收益达1-2万元,南都物业在规模与成本控制上处于劣势。

更关键的是,机器人投入的短期成本与长期收益存在时间差——单台清洁机器人采购成本约10-20万元,即使采用租赁模式,月租金也需3000-5000元,而当前南都物业毛利率仅15.04%,盈利空间难以支撑大规模投入。

结 语

上市七年间,南都物业的发展轨迹堪称中型物企的缩影:既凭借区域深耕建立起差异化优势,又因战略摇摆陷入增长困境。

2023年上半年的业绩转折节点,早已预示这场“七年之痒”的到来——表面盈利微增下的增值服务萎缩、毛利率下滑,与投资端的风险潜伏,共同构成2024年业绩暴跌的推手。

这本质上是传统物业模式与行业转型需求的剧烈碰撞——当人工成本持续上涨、基础服务毛利收窄,单纯依赖规模扩张的老路已然走不通。

押注机器人赛道的转型,既是南都物业的无奈之举,也是顺应行业趋势的必然选择。若能借助场景优势实现技术落地,有望在清洁、安防等场景实现30%以上的人力替代,年节省成本可达百万元级别,为毛利率修复提供支撑。

但转型成功的关键,在于平衡短期投入与长期回报,避免重蹈2023年上半年投资冒进、风险后置的覆辙。

对于南都物业而言,“七年之痒”并非终点,而是重新定位的起点。如何将机器人技术真正转化为服务能力与盈利动能,如何在区域优势基础上突破增长天花板,将决定这家老牌物企能否在智慧物业时代重获资本青睐。

这场转型赌局的结果,或许要等到下一个七年才能最终揭晓。

参与评论

参与评论