华润万象生活,重回1000亿市值

这是继今年6月以940亿港元逼近千亿关口后,公司市值正式重新站稳这一里程碑线,也让其成为当前物业上市板块中唯一稳定站在千亿市值阵营的企业。

11月12日,港股的行情数据跳出了物业板块久违的亮色——华润万象生活(01209.HK)股价收盘攀升至46.12港元,较前一交易日上涨6.32%,对应的总市值定格在1052.69亿港元。

这是继今年6月以940亿港元逼近千亿关口后,公司市值正式重新站稳这一里程碑线,也让其成为当前物业上市板块中唯一稳定站在千亿市值阵营的企业。

千亿阵营的独行者

从2018至2025年,为期七年的物业板块市值沉浮中,华润万象生活的“逆周期”表现尤为突出。

通过对比主要头部公司上市后创下的前高与11月12日收盘的表现,分化格局一目了然。

(注:数据来源为各公司2025年11月12日收盘市值与历史峰值)

从数据可见,当年的“市值龙头”碧桂园服务已缩水超9成,恒大物业较峰值跌幅达93%,而华润万象生活已重回千亿峰值。

但在经历行业周期波动后重新站稳千亿关口,成为当前物业板块唯一稳定站在千亿市值阵营的企业——这一差异,是业务模式与战略定力的分化结果。

华润置地的强力加持

华润万象生活的市值韧性,离不开母公司华润置地(01109.HK)的深度赋能,二者形成“开发-运营-服务”的闭环生态。

1)商业项目的“内部协同”。华润置地开发的商业项目(如万象城、万象汇)优先由华润万象生活运营,2025年新开的13座购物中心中,超70%为华润置地自持或合作项目。图片

(来源:华润置地2025年中期业绩发布PPT)

这种“地产开发+商业运营”的协同,既保障了华润万象生活的商管项目储备,又通过轻资产输出(如第三方TOD项目)扩大市场份额。

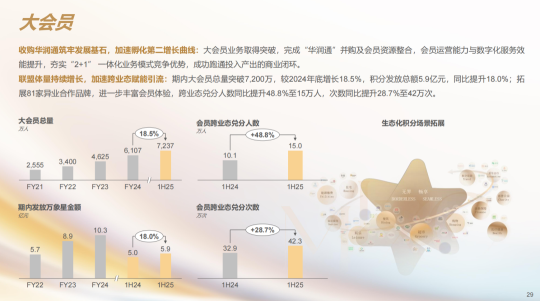

2)会员体系的“流量互通”。通过收购华润通,华润万象生活的“万象会”会员体系实现会员资源整合及积分互通,超4000万会员可在购房、购物、物业服务中享受权益叠加。

(来源:华润万象生活2025年中期业绩发布PPT)

例如,华润置地业主可直接升级为万象会黑金卡会员,享受商业消费折扣;万象会会员购房可获最高1%的额外折扣。

这种客群交叉引流有望为双方带来更多精准客户转化,继而提升用户粘性与品牌忠诚度。

3)品牌与资源的“战略共振”。华润置地的“城市投资开发运营商”定位,为万象生活拓展城市空间服务(如成都东安湖体育公园、街区运营)提供了资源入口。

同时,华润集团的金融、零售(华润万家)、健康等板块,也与万象生活的社区增值服务形成联动,例如“润物直选”平台接入华润万家生鲜供应链,为业主提供优质低价的生活服务。

千亿背后:基本面驱动与策略层支撑

可以说此次市值重回千亿并非偶然,而是业务惯性、行业回暖与战略定力共同作用的结果,既有短期市场情绪的助推,更有长期策略壁垒的支撑。

短期驱动表现在有三重正向反馈筑牢回升基础。

市值的稳健回升,直接源于运营、行业、财务的同步向好,形成市场信心的正向循环:

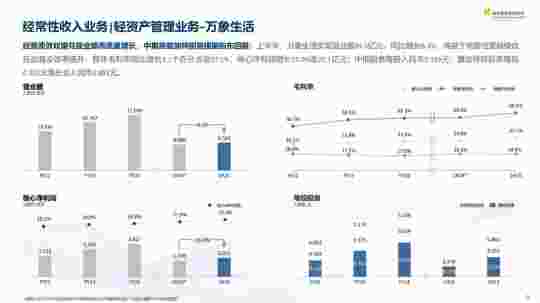

1)运营数据持续高增:2024年公司已实现“新开21座购物中心、零售额增长18.7%”的亮眼成绩。2025年上半年增长动能不减,商业板块新获取6座第三方项目,在营项目增至125座,其中53座零售额稳居当地市场榜首;

物管板块在管面积突破4.2亿㎡,第三方外拓合约面积1432万㎡,客户满意度维持在92%以上高位,双业务线“规模+质量”双线提升。

(来源:华润置地2025年中期业绩发布PPT)

(来源:华润置地2025年中期业绩发布PPT)

2)行业回暖的估值红利:今年下半年以来,物业板块从前期调整中逐步回暖,华润万象生活作为“商管+物管”双轮驱动的标杆,成为资金布局消费复苏板块的核心标的。

其市盈率(TTM)25.97倍,较中海物业(10.15倍)、碧桂园服务(14.81倍)形成明显估值溢价,反映市场对其抗周期能力的认可。

此外,叠加收购恒大物业的潜在可能,为市场添加了充分的想象空间。

3)财务底色打消市场疑虑:公司财务表现兼具“成长性”与“稳健性”——2024年以100%派息率回馈股东,上市以来累计分红近92亿港元;2025年上半年核心净利润同比增长15%,现金流净额持续正向。

对比之下,恒大物业股息率缺失,碧桂园服务盈利波动起伏大,华润的财务质量更获资金青睐。

长期支撑体现在有三大策略构建成的护城河。

若说基本面是“表”,差异化策略则是支撑市值穿越周期的“里”,具体体现在业务协同、收并购逻辑与战略定力三个维度:

1)双业务协同:商管端以“万象城/汇/天地”多产品线覆盖全客群,2025年新增8个轻资产外拓项目(含5个重点城市TOD项目),外拓毛利率达65.1%,贡献高利润;

物管端通过收购精准扩规,同时拓展成都东安湖体育公园等城市空间服务,提供稳定现金流。“商管赚利润、物管稳现金”的组合,形成独特抗周期能力。

2)收并购克制:不同于碧桂园服务等企业早年“高溢价扩规模”的策略,华润万象生活坚持“优质标的优先”——物管领域聚焦高潜力项目,商管领域以轻资产输出为主。

这种“精准克制”避免了资产减值压力,保障了业务盈利质量,也让其资产质量在行业中更具竞争力。

3)战略定力:成都汇尚园弃标事件虽曾引发热议,但后续验证了其决策合理性。

面对“带资进场+低物业费+隐性风险”的项目,公司坚守“安全+盈利”底线,避免因盲目承接陷入亏损,这一决策保障了2024-2025年利润稳定性,也成为此次市值修复的隐性支撑。

结 语

在多数物企仍挣扎于“规模与盈利”的当下,华润万象生活的千亿市值,是“不追规模重质量、不赌短期看长期”策略的胜利。

商管轻资产运营带来高毛利,物管品质服务保障现金流,二者结合形成“抗周期+高增长”的业务组合,为物管行业的转型提供了可复制的范本。

后续来看,公司积极承接购物中心、拓展更多一二线城市公建项目,增长路径仍清晰。

参与评论

参与评论