给母公司输血,这家物企被“卖身”三次

众安智慧生活的一纸配售公告,宣告其控股股东众安集团持股将被稀释至64.80%。

2026年2月9日,众安智慧生活的一纸配售公告,宣告其控股股东众安集团持股将被稀释至64.80%。

有意思的是,众安智慧生活这枚“资产棋子”在一年内被母公司以两种不同方式三次摆上了交易桌。

第一次,是母公司众安集团在市场高点直接“卖子”套现;第二次本想如法炮制,结果市场不买单,想法破灭,交易失败;第三次,则是母公司推动子公司低价“自卖”融资。

(来源:公司公告)

概念狂欢:炒作浪潮下的股价过山车

众安智慧生活的魔幻行情始于一场与基本面相悖的资本狂欢。

在“虚拟资产合作”“科技赋能”等炫目概念的驱动下,市场情绪将其股价从2025年初的不足1港元,一路推升至同年9月10日6.23港元的历史巅峰,年内涨幅一度超过1100%,成为港股市场当年最瞩目的“妖股”之一。

然而,缺乏业绩支撑的空中楼阁注定难以持久。在公司2024年经营活动净现金流已由正转负的警报声中,香港证监会将其列入“股权高度集中”名单。

这一定性如同戳破泡沫的尖针,恒生指数随之将其剔除。

监管重锤落下,机构资金逃离,股价在2025年10月10日遭遇单日暴跌32.56%的断崖式下跌,从此步入漫长的价值回归之路。

两次明卖:母公司的高位减持与挫败

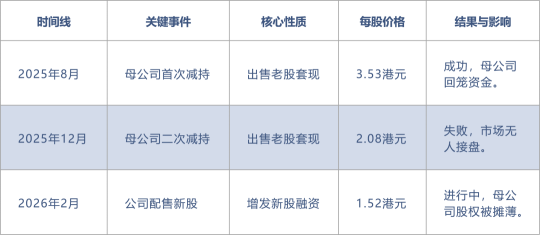

在股价飙升至高位时,母公司众安集团看到了难得的套现机会,并迅速付诸行动。

2025年8月31日,众安集团成功以每股3.53港元的价格,减持了1120.4万股众安智慧生活股份。此时,股价虽已从顶峰回落,但相较于其长期价值而言,仍处于绝对高位。

这笔交易可视为母公司一次成功的高位“收割”。

三个月后,或许是尝到了甜头,或许是资金压力日益增大,众安集团于2025年12月1日再次出手,计划以每股2.08港元的价格,配售最多3700万股。

此次配售目标明确:筹集净额约7496万港元,全部用于“本集团的一般营运资金”。

然而,此时的股价已因监管介入而一蹶不振,市场信心丧失殆尽,最终因无买家接盘而宣告失败。

这次失败极具象征意义。它不仅证明了市场流动性的枯竭,也直接暴露出母公司众安集团对资金的迫切渴求。

第三次配售:子公司的折价融资与自救

当直接“卖子输血”的通道被堵死,众安集团转换思路,转而推动子公司启动另一次“出售”——这次是让子公司向市场增发新股,进行自我“输血”。

2026年2月9日的公告显示,众安智慧生活计划以每股1.52港元的价格,配售新股,募集净额约7769万港元,用于“一般营运资金”。

这个价格,较市价折让约16%,较母公司2025年8月首次减持的3.53港元更是大幅折让了57%。为了获取这笔资金,母公司不得不接受自身持股比例从约71.28%被摊薄至约64.80%的现实。

这步棋看似是子公司的自救,实则是母公司在自身筹资无门后的无奈选择。

釜底抽薪:地产母公司的资金之渴

众安集团为何如此急切地需要现金?

其自身财务报表揭示了严峻的现实。截至2025年6月30日,这家以房地产开发为主业的公司,手持现金及等价物仅11.37亿元人民币,而计息银行及其他借款却高达67.21亿元。

2025年上半年,公司营业收入同比下滑29.3%,整体毛利率骤降9.2个百分点。在房地产行业深度调整、销售回款乏力的背景下,集团面临巨大的偿债压力和营运资金缺口。

出售旗下最具流动性的上市资产——众安智慧生活的股权,几乎成为其最直接、最快速的回血方式。

从这个角度看,无论是第一次明面上的减持,第二次减持失败,还是第三次推动子公司融资,本质都是将众安智慧生活作为资产变现的“血包”,以缓解母公司的燃眉之急。

双重困境:小盘股的宿命与未来迷途

“被卖了两次”的众安智慧生活,自身也深陷泥潭。在公司股价过山车般起伏的同时,其内部也经历了剧烈的高层动荡。

2025年1月,行政总裁杨光离职;6月,执行董事徐建颖辞任,原绿城系老将吴志华空降。

有分析指出,高管变动与公司经营性现金流恶化直接相关。经营性现金流就是企业的生命线,其由正转负是关乎生存的警报。

更深远的影响在于,被监管贴上“股权高度集中”的标签,意味着主流机构投资者将对其敬而远之,其长期估值和融资能力已受到永久性损伤。

在母公司自顾不暇的背景下,这家小型物业公司未来的独立生存与发展空间,正被蒙上浓重的阴影。

结 语

众安智慧生活宛如一艘被浪潮推上高点,又被急流卷入漩涡的小船。

母公司先是试图在高点将其作为优质资产卖掉换钱,失败后又通过复杂的资本运作,让其自己卖自己来间接供血。

从3.53港元到1.52港元,暴跌的不仅是价格,更是市场对一个失去独立叙事能力、沦为控股股东资本工具公司的全部信任。

当母公司的地产棋盘布满险棋,这枚被挪用了三次的棋子,终局何在?

参与评论

参与评论