老牌上市物企打算卖掉,复牌后股价暴涨

控股股东已与独立第三方订立谅解备忘录,拟出售所持全部74.08%股权。

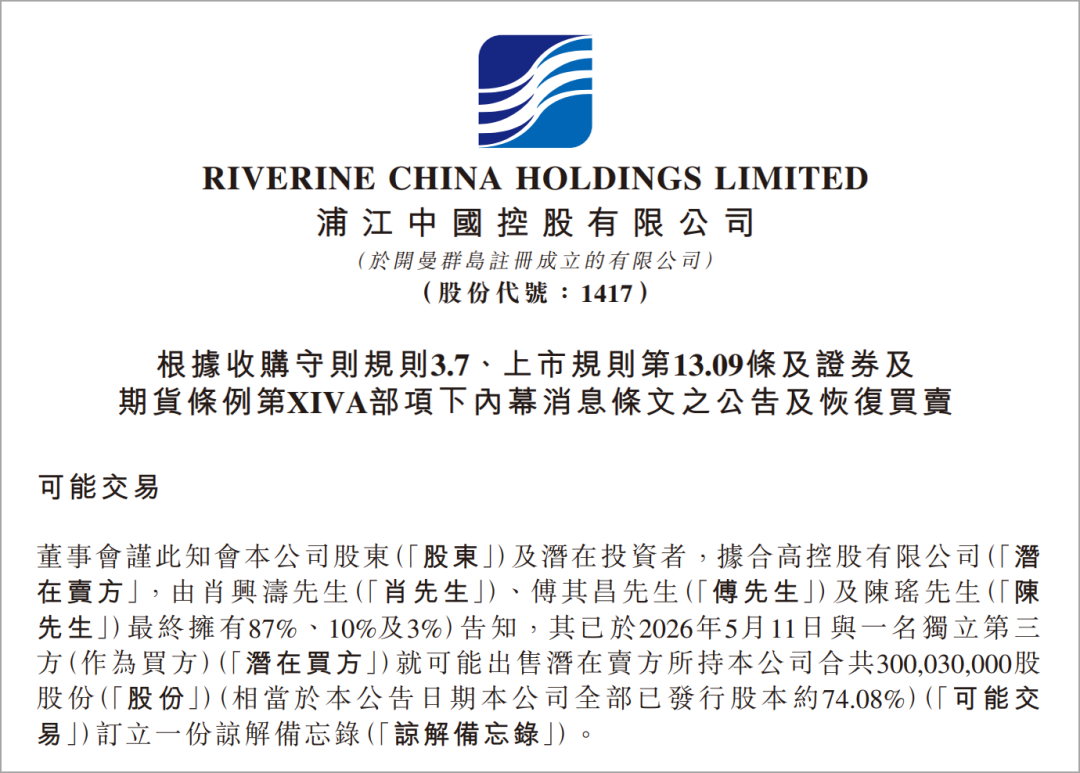

5月18日晚,老牌上市物企浦江中国的一纸公告,把过去一周的猜测变成白纸黑字:控股股东已与独立第三方订立谅解备忘录,拟出售所持全部74.08%股权。

没有“战略引入”,没有“部分减持”,而是整套实控权打包出清。

这家2002年起步、2017年登陆港交所的老牌物企,终究没能跑完物业管理的马拉松。肖兴涛、傅其昌等创始人,选择在连续亏损三年后,把亲手搭建的平台交了出去。

卖的不是资产,是上市席位

仔细看交易结构:潜在买方拿下的不是某项业务、某个项目,而是3亿股股份,占已发行股本74.08%。

这是一笔典型的控股股东协议转让,买方获得的是上市公司的控股权——通俗说,就是这个“壳”。

浦江中国虽然亏损,但上市公司资格依然“干净”:公众持股约25.92%,无复杂股权质押,无重大未决诉讼,账上还有1.76亿元现金。

据港交所数据,截至2026年4月30日,正在排队香港上市的公司(不含投资工具)达495家,其中已获批待上市的有20家,正在处理中的还有475家。

对于急于登陆香港资本市场的未上市资产而言,这是一个性价比颇高的“通道”。

加之物管行业早已不是三年前的模样。地产下行、甲方压价、应收款账期拉长,中小物企的独立生存空间被急剧压缩。

与其在红海里苦苦支撑,不如把上市席位卖给更需要的人——这恐怕是肖兴涛家族最现实的计算。

创始人为什么选择现在退出?

肖兴涛76岁,傅其昌68岁。两位创始人已过退休年龄,而二代肖予乔虽任执行董事兼CEO,却并未成为此次交易的接手方。

家族整体退出,意味着创始人对物管这门生意的前景判断发生了根本转变。

2025年年报给出了一组令人窒息的数据,毛利率12.3%、净利率-1.5%、资产负债率147.1%、贸易应收款周转天数92.8天。

物业费收不上来,环卫项目垫资巨大,投资性房地产公允价值还在跌。每一项都在削弱“继续经营”的吸引力。

再看2026年以来的股价走势,从长期横盘的0.19港元一路攀升至停牌前的0.84港元,涨幅342%。

复牌后,更是直接飙涨至最高2.54港元/股,涨幅最高达196.43%。

这既是市场对“卖壳”预期的提前定价,也为创始人与潜在买方的谈判提供了有利的估值基准——毕竟协议转让的价格通常参考二级市场表现。

只不过,公告事项次日,即5月19日的股价走势很恶心,内幕知情人狠狠地收割了一波跟风的资金。

买方可能是谁?

公告没有披露潜在买方的身份,只说是“独立第三方”。

但从交易的完整排他期(3个月)和尽职调查条款看,买方显然不是在二级市场“捡筹码”的财务投资者,而是有备而来的产业方。

结合浦江中国的业务底色,买方借壳后可能的资产注入方向有三种:

第一种环卫资产。公司环卫业务已占营收25.8%,并在福建、四川、新疆形成网络。若某区域环卫集团借壳,可直接实现业务叠加,且与现有管理团队衔接顺畅。

第二种智慧城市或停车运营。公司旗下拥有“动态物业模型(DBM)”智慧楼宇系统,已实现对外销售。这类科技属性容易吸引智慧停车、城市服务类资产反向收购,且估值溢价更高。

第三种国资体系内的物业整合。公司第二大股东为上海实业系(持股7.5%),不排除其通过该平台整合旗下其他物管或城市服务资产,形成A+H布局。

无论哪种路径,买方大概率不会保留“浦江中国”这个名字。借壳的最终形态,往往是更名、换代码、注入新故事。

行业变局的注脚

浦江中国的“卖壳”,不是孤例。2025年以来,港股已有多家小市值公司通过类似方式易主。

物业板块的“壳化”正在加速:市值跌至5亿港元以下、连续亏损、大股东持股集中——具备这三个特征的公司,都可能成为下一张多米诺骨牌。

(数据截至2026年5月19日)

对行业而言,这是整合期的必然产物;对创始人而言,这是套现离场的最后窗口;对买方而言,这是低成本获取上市通道的捷径。

唯一令人唏嘘的是,浦江中国曾是中国非住宅物业管理的先行者之一。它管理过上海外滩的楼宇、虹桥机场的交通枢纽,也拿过不少行业奖项。

但在资本的潮汐面前,情怀终究让位于算账。

《收购守则》规则3.7的公告已经发出,排他期倒计时90天。接下来的悬念只剩下:买家是谁,多少钱,以及——新故事什么时候开讲。

参与评论

参与评论