3天暴涨超200%,这家物企也要卖了

好久没有物企被摆上货架了,最近最多的是部分股权“被动”易主,但实控人不变。

好久没有物企被摆上货架了,最近最多的是部分股权“被动”易主,但实控人不变。

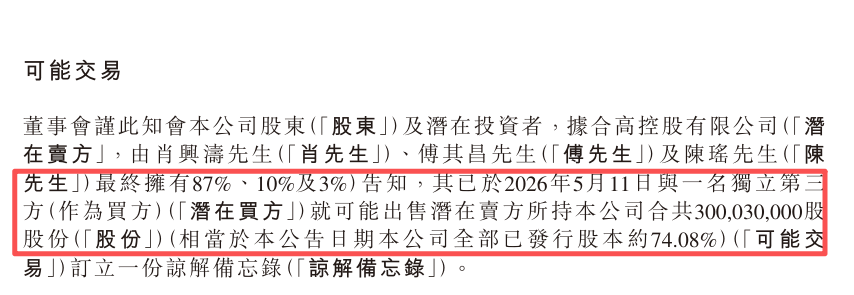

可浦江中国一纸公告表示,可能要出售股权:

74.08%。

这意味着浦江中国也将易主。消息公布后,浦江中国本来还是仙股的股价直接翻倍,最高触及2.54港元/每股。

算上上周五停牌前消息可能泄露,3个交易日来浦江中国股价已翻了2倍还多。

根据公告,浦江中国三位大佬肖兴涛、傅其昌及陈瑶通过合高控股有限公司持有浦江中国74.08%股权,目前已与一名独立第三方签订谅解备忘录。

若一切顺利,3个月背调后,潜在的卖方将触发强制性全面要约把浦江中国收入囊中。

此前几年,物企被打包出售,一般是房企急需资金纾困,物企短期又不能上市,或者股权质押后被动易主,如蓝光嘉宝服务,阳光智博,富力物业和中骏商管等。那么已经上市的独立物企浦江中国又为哪般?

在勿爷看来,连年亏损或许是浦江中国被摆上货架的主因。

作为内地第6家赴港上市的物企,同时也是第1家非住宅物业上市公司,浦江中国2017至今已上市第10个年头。

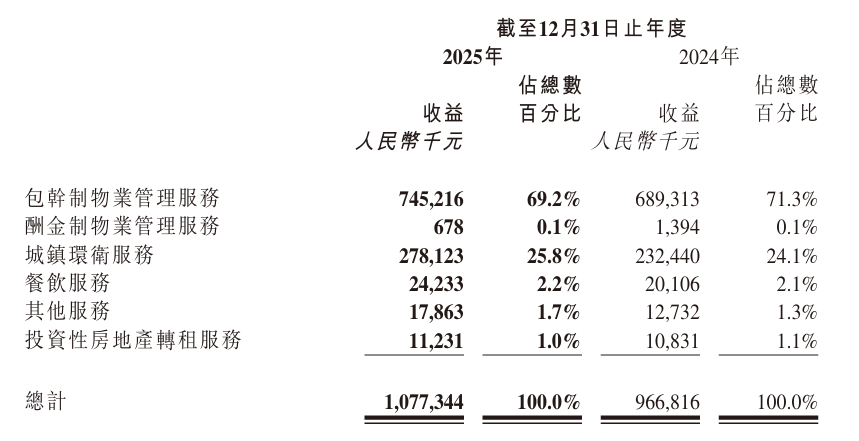

期间浦江中国规模不断壮大,营收从2017年的3.63亿增至2025年10.77亿。在2022年之前,也一直保持赚钱的状态。

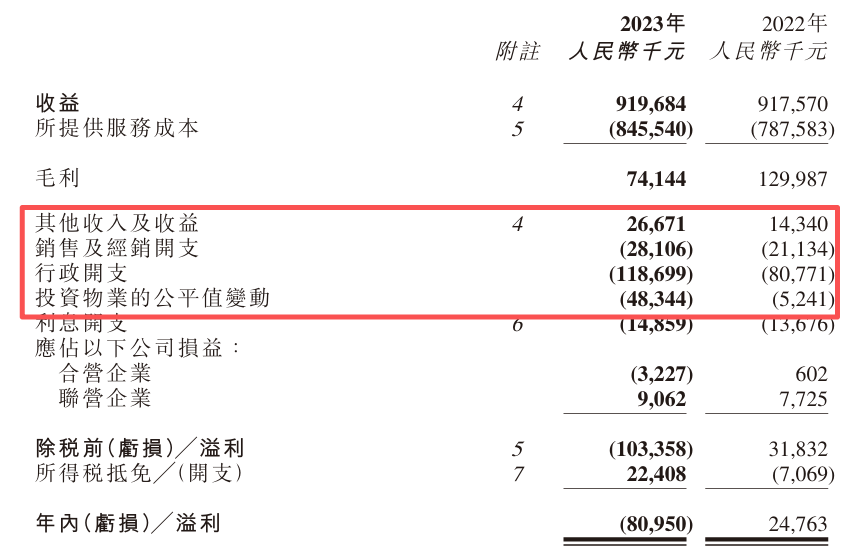

但之后却在营收增加的背景下经历了3年亏损。2023年亏损8100万,2024年亏损5034万,2025年则是1620万。

虽然说亏损有收窄迹象,但其收入结构在大环境影响下并未有明显改善。

浦江中国的主营业务为综合城市公共服务,包括物管收入、投资性房地产转租服务以及城镇环卫服务。

单从收入细项看,2025年除了贡献最小的酬金制收入腰斩外,其它没有一个下滑。用管理层的话讲,中国城镇化发展潜力巨大需求增加,是收入稳增的主因。

不过抛去开支成本等,过去3年浦江中国最终录得亏损。

如2023年是服务成本和行政开支成本增速远超营收增速,加上投资物业公平值大幅变动导致。

有媒体分析,浦江中国是专业的非住宅物企,体量小而美,客户高大上(服务对象为服务政府、国企、高端商办),但成本失控是利润的绊脚石。专业但不赚钱,是一个极端的失败样本。

在勿爷看来,浦江中国除了成本失控外,太过依赖基础物业服务也是病症之一。如物管收入占比超过70%,缺乏第二增长曲线来对冲主业的微薄利润,即没有新引擎来打破困局。

另外,物管行业进入红海时代,群狼环伺,相比其它头部物企或者五大行,浦江中国并没有优势。

成本失控,收入单一,竞争力不显,连年亏损不分红,叫一个小物企如何苟活?

因此,浦江中国一面承认中国城镇化潜力巨大,一面又坦言全球经济下行背景下,政府支出减少,导致物管行业及城镇环卫行业面临各种风险和挑战。

这成了浦江中国被打包出售最体面的理由。

曾经,行业共识是独立是物企破局关键,可亏损的浦江中国3位实控人肖兴涛、傅其昌及陈瑶却选择清仓股权,

在勿爷看来,并不是浦江中国不够独立,而是运营不利,成本失控以及欠缺新的收入引擎。

浦江中国若成功易主,对其它相同境遇的小物企或者独立物企而言相当于敲响了警钟,也为其提供了一个选项。

不过行业整合大势下,留给深水区物企的时间不多了。

参与评论

参与评论