市值仅1.2亿,西北物业第一股的大股东急了

经发物业6月10日,股价触及1.610港元,创下上市以来股价的最低纪录。

7月7日,有西北物业第一股之称的经发物业(01354.HK)股价收报1.78港元,股价继续走低,全天成交额仅24.22万港元,流动性几近枯竭。

6月10日,公司股价触及1.610港元,创下上市以来股价的最低纪录。

从历史最高点41.55港元算起,股价已跌去88.52%。总市值仅剩1.19亿港元,成为国资上市物企中市值最低的选手。

一个年营收超10亿元、仍在盈利的国资物企,资本市场给出的定价已近乎“清算价”。

解禁冲击波,7月2日成转折点

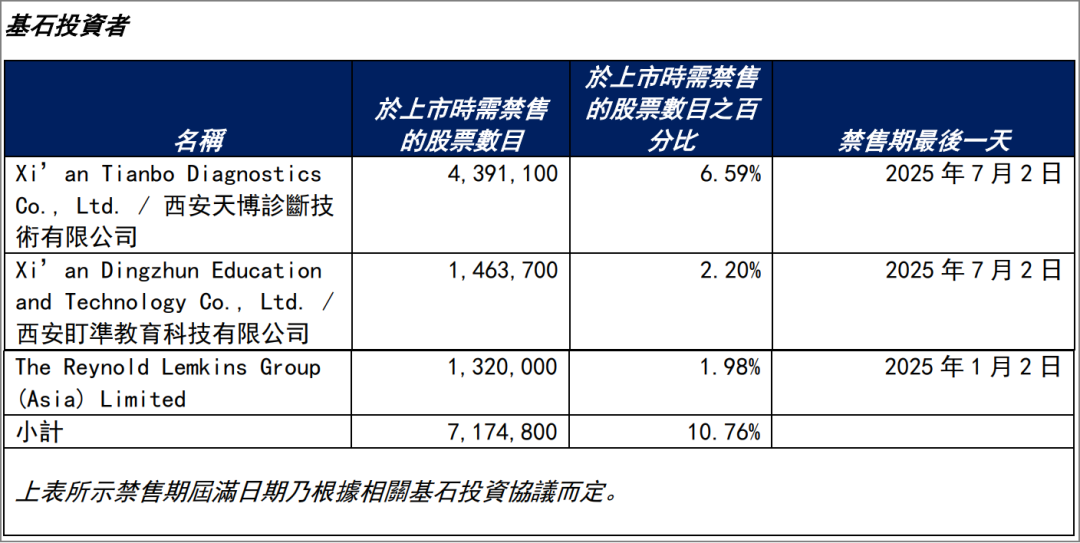

7月2日,基石投资者天博诊断与盯准教育所持585.48万股限售股正式解禁,占总股本约8.78%。

解禁当日,股价从前一日收盘价2.07港元跳空低开至2.00港元,此后连续阴跌。

(图源:经发物业最终发售价及配发结果公告)

在港股这个流动性本就匮乏的市场里,任何抛压都可能引发雪崩。经发物业H股流通市值仅约3300万港元,单日成交额常不足50万港元。

极低的流动性意味着,即便基石投资者只减持少量股份,也足以对股价造成不成比例的冲击。

雪上加霜的是,目前并无主流投行机构对经发物业发布正式评级报告。公司市值极小、流动性极低,缺乏机构覆盖本身即是市场关注度缺失的缩影。

在港股这个机构主导的市场里,“不被看见”本身就是一种风险。

大股东出手,订单“曲线救援”

就在股价跌入深渊的同时,大股东的订单支援正在持续加码。

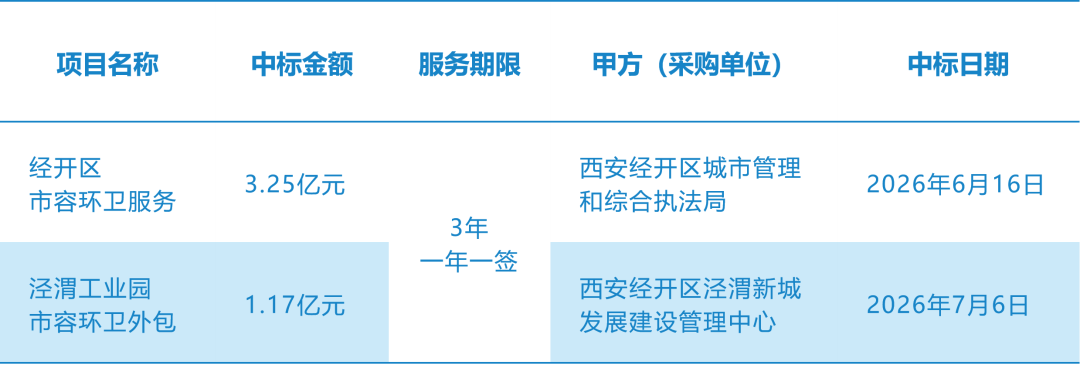

7月6日,经发物业全资子公司西安经发城市服务有限公司以1.17亿元中标泾渭工业园2026-2028三年市容环卫外包服务项目。

这已是短短20天内拿下的第二笔亿元级环卫订单——6月16日,公司刚以3.25亿元拿下经开区市容环卫服务采购大单。

两笔订单具体情况如下:

两笔订单合计4.42亿元,相当于公司2025年全年营收约10.49亿元的42.1%。

环卫服务属于持续性、刚需性业务,合同一年一签,具备高度可预期性——这为公司未来三年的营收底线提供了坚实保障。

经发城服是西安经开区国资背景下本土核心市政环卫服务商,承接经开区全域超千万平方米市政环卫一体化业务。

大股东通过持续释放订单,试图用真金白银为这家公司划定价值底线。

国资“输血”的AB面

大股东的紧急支援,暴露了地方国资中小物企在港股市场的尴尬处境。

积极的一面:背靠西安经开区管委会(通过经发控股和经发集团合计持股75%),经发物业拥有稳定的订单来源和持续的现金流。

2026年初,公司已与大股东经发控股续签三年物业管理服务框架协议,年度上限分别为2026年6470万元、2027年7450万元、2028年8220万元。

这种“国资兜底”的模式,确保了公司在极端市场环境下仍能维持正常经营。

但硬币的另一面同样清晰:业务高度依赖属地市场、关联交易占比较高,正是资本市场给予折价的核心原因。

公司2025年营收中,低毛利率的城市服务板块占比较高;贸易应收款激增,关联方应收款增速尤为突出。

这种“为地方国资体系盘活存量资产”的上市逻辑,在机构投资者看来恰恰是风险点。

更致命的是,地方国资背景并不能带来流动性溢价。在港股这个机构主导、偏好龙头的市场里,“小”本身就是原罪。

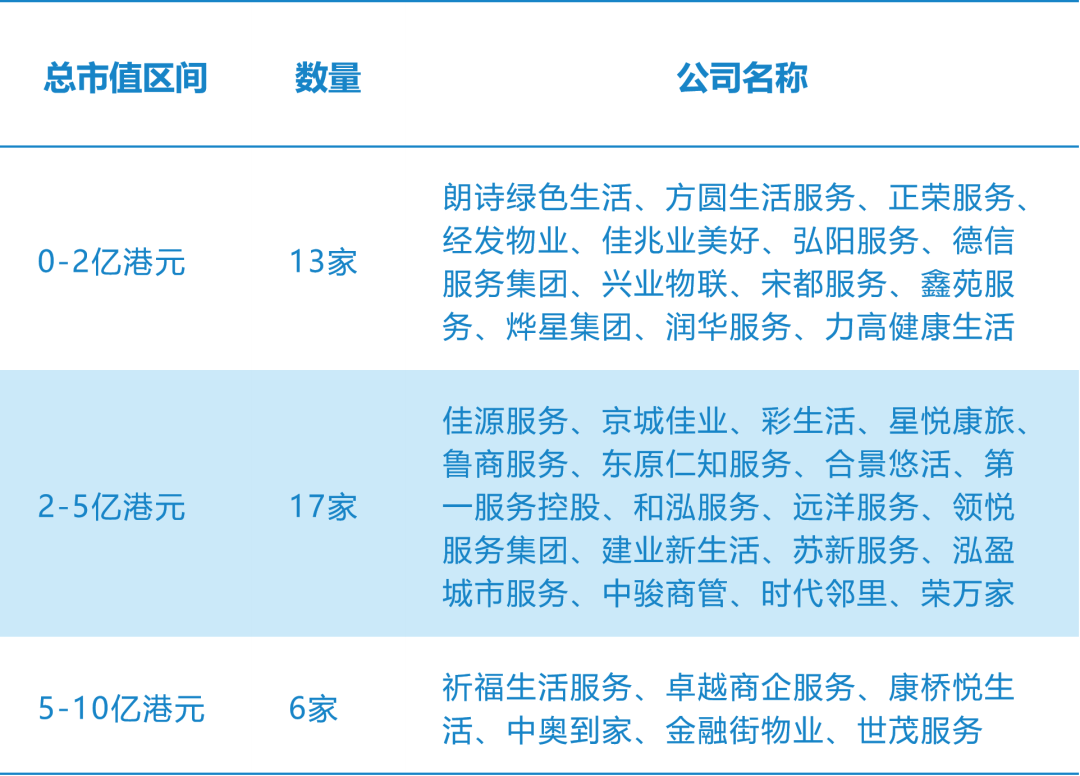

当然,经发物业并非孤例——截至2026年6月30日,港股已有30家物企市值不足5亿港元,6家物企市值不足10亿元,并有多家企业先后选择私有化退市。

价值底在哪?

截至7月7日收盘,经发物业总市值仅1.19亿港元。

2025年全年实现营收约10.49亿元,同比增长10.3%,首次突破10亿元关口;毛利约1.62亿元,同比增长13.3%;归母净利润约6395万元,同比增长8.3%。

从经营层面看,这是一家基本面并未崩塌,仍在稳健增长的国资物企。

大股东连续释放的4.42亿元订单,锁定了公司未来三年的营收底线。

当然,风险依然存在。

公司缺乏主流投行覆盖,市场关注度极低;港股流动性极其有限,一旦出现新的抛压,股价仍可能剧烈波动;公司全国化拓展能力有待验证,业务集中于陕西本土的结构性风险短期难以化解。

结 语

从41.55港元到1.78港元,88.52%的跌幅已将妖股的泡沫挤压殆尽。

大股东用两笔合计4.42亿元的订单,向市场传递了最明确的信号——这家公司的经营底线,国资会兜住。

但当股价跌至1.19亿港元市值、1.68倍市盈率时,市场交易的早已不是基本面,而是流动性与信心的双重枯竭。

大股东的订单支援能稳住经营,却未必能挽回流动性——在港股这个对小微盘股日益残酷的市场里,价值发现需要比恐慌更有耐心的资金。

参与评论

参与评论