南都物业与新大正市值管理对比分析

南都物业与新大正的市值管理对比,本质上是一个“谁更善于向资本市场讲故事”的竞争,也是一个“谁更敢于承受高风险为市值买单”的博弈。

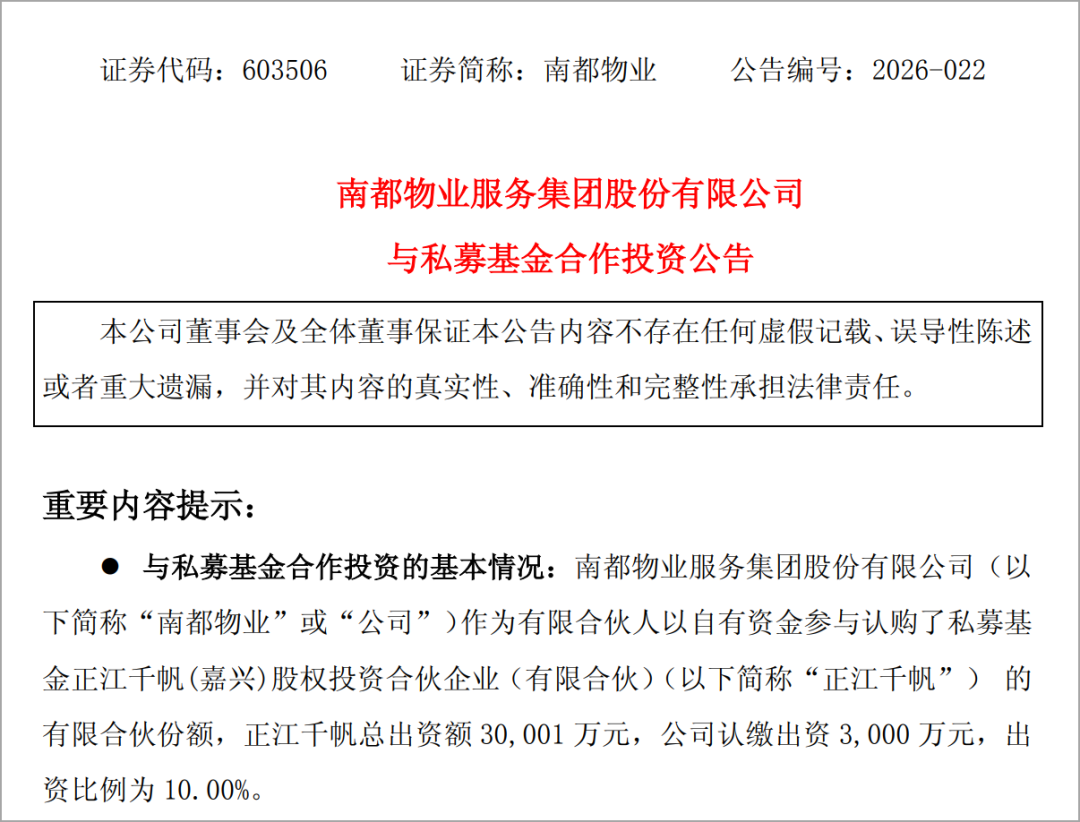

A股上市物企南都物业5月20日再度公告,以有限合伙人(LP)身份出资3000万元,参与认购私募基金“正江千帆”的份额,延续其“轻投资+科技跨界”的路线;

同在A股的物管公司新大正,则于5月29日披露了对深交所审核问询函的详细回复,为其拟斥资约9.17亿元收购嘉信立恒75.1521%股权的重大重组方案进一步辩护,坚定走“重并购+同业深耕”的路径。

物股通对比发现,前者将市值管理的关键锚点放在“弹性”上——依靠科技投资的想象空间和投资收益的公允价值波动来驱动市值弹性;

后者则将目光锁定在“确定性”上——通过并购带来的即期业绩增量和业务协同,为资本市场提供一个更具说服力的增长故事。

两种逻辑各有优劣,也各有隐忧。

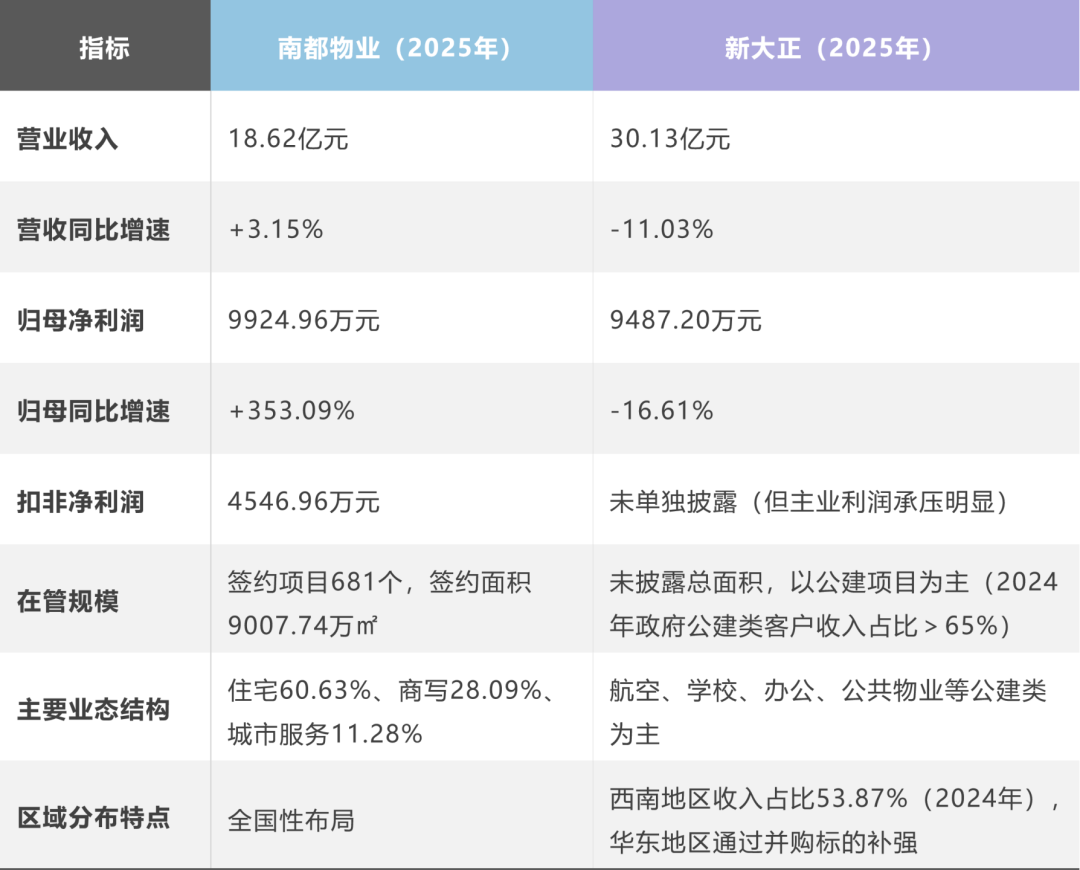

两家公司规模与增速的对比

截至2026年5月29日,南都物业总市值约21.54亿元,市盈率(TTM)18.33;新大正总市值约21.28亿元,市盈率(TTM)23.76,两者相近。

但从核心经营数据来看,两家企业呈现出明显的分化态势。

南都物业收入端保持稳健增长3.15%,但利润端对非经常性损益依赖极高——主要来自安邦护卫股票投资,扣非净利润仅为4546.96万元,约占归母净利润的45.8%,主业盈利能力仍待加强。

经营活动现金流净额同比下滑41.09%,应收账款占营收比重攀升至29.64%,现金流管理压力不容忽视。

新大正营收体量虽达30.13亿元,但2025年陷入负增长11.03%,且归母净利润已连续三年下滑。根据问询函回复披露,收入下滑主要系公司主动调整业务发展战略,退出低质效及亏损项目所致。

2025年第四季度单季出现亏损(约0.09亿元),部分业务因“未达合同约定服务标准”而冲减收入,反映出IFM赛道对服务品质的高要求带来的现实摩擦。

资本运作路径:LP式轻投资vs控股权式重并购

两家企业资本运作路径的核心分野,体现在资金量级、投资方向和产业关联度三个维度。

南都物业走的是“LP式轻投资”路径。5月20日,公司公告以有限合伙人身份认缴出资3000万元,参与认购“正江千帆(嘉兴)股权投资合伙企业(有限合伙)”的份额。

该基金总出资额为30001万元,公司出资比例为10.00%。这是继此前参与杭州赛智助龙基金(3300万元)后的又一次科技领域布局。

新大正走的是“控股权并购式重投资”路径。拟通过发行股份及支付现金的方式,收购嘉信立恒75.1521%股权,交易总对价约9.17亿元,其中现金支付比例为50%,并拟募集配套资金不超过4.59亿元。

与南都物业的数千万元级别投资相比,新大正的9.17亿元交易是其上市以来最大金额的收并购行动。

一个关键区别在于南都物业的创投基金出资额仅3000万元,占公司2025年末货币资金(约4.4亿元)的6.8%,对资产负债表影响有限,属“轻资产、高弹性”的战略财务投资;

而新大正的9.17亿元交易,相当于上市公司2025年末可自由支配资金(约4.38亿元)的两倍有余,需依赖配套募集资金(4.59亿元)及并购贷款来完成支付,资金压力与整合风险显著更高。

产融互动模式:场景换技术vs业务拼图

如果说资本运作是“用什么钱、怎么用”,产融互动则是“投完之后怎么用”。

南都物业的产融互动核心逻辑是“场景换技术”。公司以约9000万㎡的在管面积作为技术试验场景,通过出资LP基金间接参投科技企业,试图建立“我出场景、你出技术”的深度绑定关系。

在这一模式下,南都物业扮演的是下游场景提供者和上游技术投资者的双重角色——参投AI、机器人企业,期待后续将这些技术应用到自身的物业管理场景中,实现降本增效与服务升级。

值得关注的是,公司2025年自主研发投入仅239.87万元,同比下滑19.25%,研发人员从9人缩减至6人。

这说明公司并非以自主研发能力作为核心竞争力,而是以LP模式实现对科技资源的“轻量级接入”——以财务投资人的身份分享科技企业成长红利,同时争取被投企业技术在其物业场景中的优先试用权。

新大正的产融互动逻辑则更具产业纵深色彩。收购嘉信立恒,本质上是补齐自身能力版图的短板。

根据深交所问询函回复披露,新大正2025年主营业务收入中,工商业客户收入占比仅31.71%,政府公建类客户收入占比高达63.08%;

而嘉信立恒的客户结构恰好相反——工商业客户收入占比85.94%,政府公建类仅占13.57%。

区域上,新大正西南地区收入占比53.35%,嘉信立恒华东地区收入占比56.75%(另加香港地区11.72%)。

双方在客户类型和业务区域上高度互补。

交易完成后,新大正可以将传统物业服务的“四保一服”能力与嘉信立恒的驻场综合设施管理、绿色能源管理、大型活动安保等专业能力相结合,形成面向公共空间、工商业客户的“大物业管理”组合拳,实现从公建物业到IFM赛道的跨品类跳跃。

结 语

南都物业与新大正的市值管理对比,本质上是一个“谁更善于向资本市场讲故事”的竞争,也是一个“谁更敢于承受高风险为市值买单”的博弈。

南都物业以LP身份链接科技前沿,以“物业+AI”的故事撬动资本市场预期,是一种“轻资产、高弹性”的市值管理范式。

它的优点在于低风险(以少量自有资金撬动潜在的科技化红利),不足在于收益兑现周期长、公允价值波动双向影响市值稳定性,且主业本身的稳健增长尚未得到充分印证。

其风险提示中直言“存在回收期较长的风险”“可能面临投资后无法实现预期收益、不能及时有效退出的风险”,这恰恰是“弹性溢价”模式的真实写照。

新大正则走了一条更高门槛的“资产沉淀型”之路——通过9.17亿元重注收购嘉信立恒,押注IFM赛道的确定性增长。

它的优点在于“确定性更强”——一旦整合成功,将带来即期的并表收入增长和业务结构的实质性升级;

不足在于风险集中度高(监管不确定性、整合难度、IFM服务品质的高要求),且巨额交易下的自有资金压力、商誉风险等问题也必须正视。

深交所问询函中对其“增收不增利”“协同效应可实现性”“商誉减值风险”等问题的追问,恰恰反映了监管层对这种重资产路径的审慎态度。

在行业存量时代“质量与效益并重”的新发展路径下,两家企业的市值管理路径选择,实际反映的是两种不同的发展哲学——是“跨界撬动想象”,还是“深耕夯实底盘”?

南都物业赌的是科技故事的长期兑现能力,新大正赌的是产业并购的整合落地能力。

参与评论

参与评论