股价跌跌不休,新大正9亿收购或生变数

进入2026年6月,继6月9日下探至9.13元低点后,新大正股价6月10日再度收跌0.42%,报9.46元,盘中最低触及9.21元,距近一年低点仅一步之遥。

自2025年9月停牌筹划以来,新大正收购嘉信立恒的这盘棋,曾被视为公司"快速切入IFM高增长赛道"的战略落子。

然而,进入2026年6月,继6月9日下探至9.13元低点后,新大正股价6月10日再度收跌0.42%,报9.46元,盘中最低触及9.21元,距近一年低点仅一步之遥。

全日换手率3.21%,成交额3135万元,量能有所放大,但股价重心仍在缓慢下移。

随着股价接连下挫、市场情绪持续低迷,这宗作价9.17亿元的收购案正面临新的核心拷问——价差消失后,定增能否如约落地?

价差加速坍缩——安全垫仅剩约12.4%

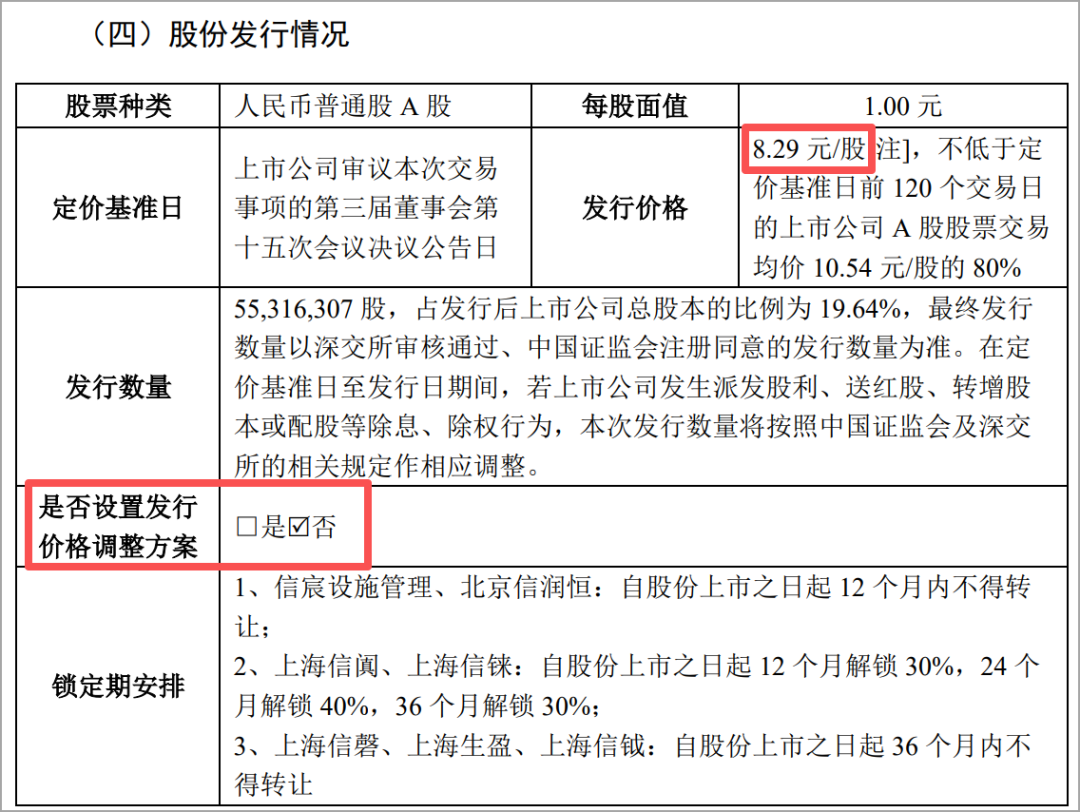

本次交易配套融资的发行价锁定为8.29元/股。按6月10日收盘价9.46元计算,溢价空间已收窄至约12.4%,较方案初期的15%以上明显缩水。

更值得警惕的是,盘中最低触及9.21元时,溢价率一度跌破10%关口。

以当前日均换手率和资金流出速度推算,如果大盘情绪继续走弱或公司基本面数据未见明显改善,股价在短期内下行触及8.29元发行价的可能性不能排除。

一旦跌破发行价进入"倒挂"状态,市场化认购方的参与意愿将急剧下降。

历史经验表明,东吴证券并购东海证券在预案披露后股价一路走低,一度跌至7.78元,较发行价9.46元偏离度达-17.76%,且方案未设置价格调整机制,至今交易悬而未决。

Wind数据显示,2026年以来已有超过120家上市公司发布定增预案,其中陷入破发或价格倒挂的项目超过10个,多个并购项目因募资失败而被迫调整甚至终止。

当外部投资者预期入场即浮亏时,市场化认购的动力将迅速耗尽,而新大正本次配套融资需要面对不超过35名特定对象进行询价,缺乏单一关联方兜底,市场化的成败至关重要。

资金端虽有托底,但债务压力不可忽视

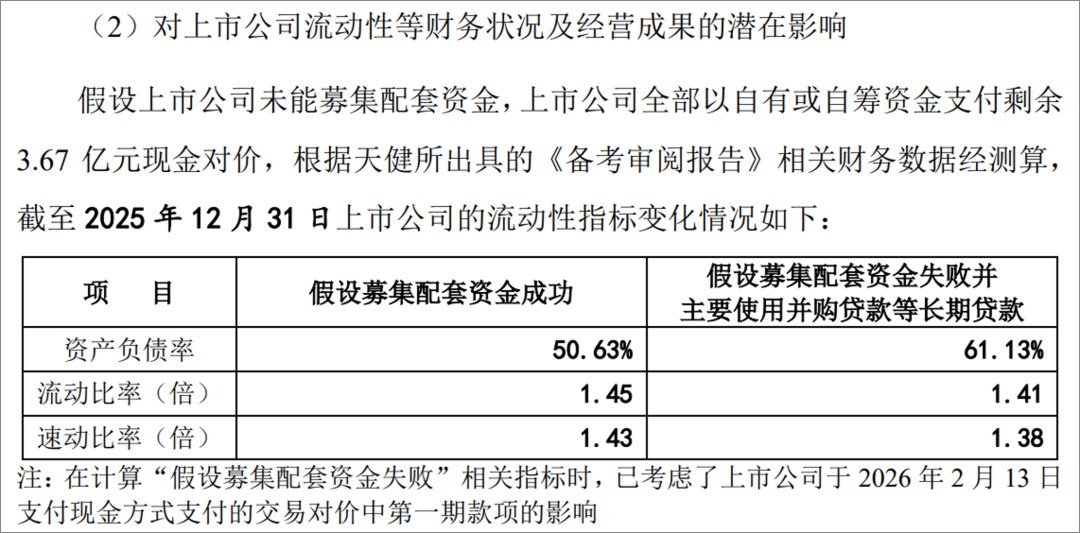

根据公司在深交所问询函中的回复,如果配套资金募集不足或失败,公司可通过自有资金叠加并购贷款的方式完成支付。

公司在方案中披露已获得多家大型国有银行出具的《贷款意向书》,控股型并购最高可获批交易对价70%,即不超过3.21亿元,且公司整体授信额度已提升至不超过15亿元,并明确涵盖"投资并购"用途。

然而,需要关注的是债务融资带来的财务成本。

会计师测算显示:若全部以自筹资金支付剩余现金对价,资产负债率将从50.63%上升至61.13%,流动比率从1.45降至1.41。

在当前经营活动现金流为负(一季度经营性现金流净额-1.88亿元)的背景下,额外增加约3.67亿元有息负债,将显著加重公司的利息支出压力,进一步侵蚀本就薄弱的净利润空间。

新大正2026年一季度净利润率已低至4.99%,若财务费用大幅增加,盈利能力将面临更大挑战。

审核仍在途中,将加剧市场不确定性

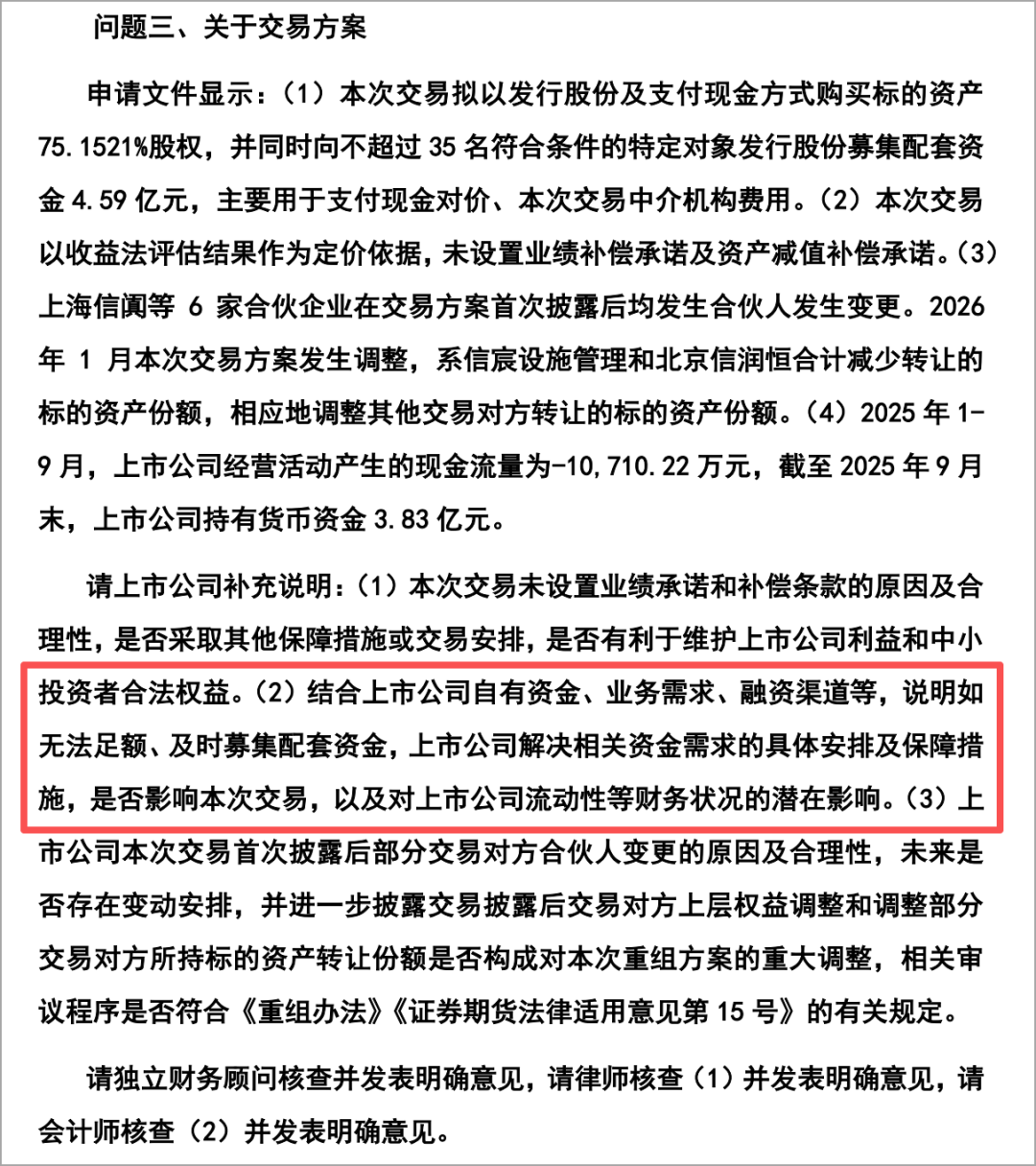

更大的不确定性来自深交所审核端。2026年5月底,公司完成审计基准日更新及问询函回复修订稿的披露。

深交所围绕协同效应、交易方案合规性、境外经营合规性、应收账款及商誉等多个维度进行了深入问询,新大正虽已逐一回复,但从2月13日正式受理到5月底回复修订稿,长达三个多月的问询周期表明监管对于本次交易的审慎态度。

这其中,深交所提出了“触及灵魂的考验”,即“结合上市公司自有资金、业务需求、融资渠道等,说明如无法足额、及时募集配套资金,上市公司解决相关资金需求的具体安排及保障措施,是否影响本次交易,以及对上市公司流动性等财务状况的潜在影响。”

话外音就是:“如果深交所不批定增方案,你自己能出的起收购款吗?”。

而在二级市场疲弱、公司股价面临持续下探压力的背景下,审核时间表的每一周延长,都意味着股价进一步下行的概率增加,价差保护空间进一步收窄。

这是一个相互强化的负向循环,即审核越久,股价越可能下跌;股价越跌,募资越难;募资越难,市场对交易完成的信心越弱,进一步压制股价。

产业逻辑与市场情绪的错位

从产业逻辑看,新大正收购嘉信立恒并非缺乏合理性。标的公司2025年营业收入达31.12亿元,净利润(剔除股份支付)1.18亿元,在IFM赛道具备较强竞争力。

上市公司可借此快速切入高增长领域,实现客户结构与区域布局的互补。

但资本市场的定价逻辑是残酷的——当公司自身一季度经营性现金流为负、净利润率不足5%、股价持续探底时,市场并不愿意为"远期战略协同"支付溢价。

当价差安全垫从15%以上压缩至12%,盘中甚至一度跌破10%,市场化认购方的风险收益比已不再诱人。

而散户接盘、主力撤退的分时资金格局,进一步印证了机构投资者对当前价位的分歧与谨慎。

新大正收购嘉信立恒这盘棋,正从"战略布局"阶段,步入"融资落地"的现实考验期。

当价差消失时,留在场内的不是价值发现者,而是不得不接盘的风险承担者——而市场显然尚未准备好为"IFM高增长故事"慷慨解囊。

参与评论

参与评论