国际投行,对华润万象生活业绩产生分歧

近期,物管股遥遥领先的市值王——华润万象生活(01209.HK)股价在经历一轮回落之后出现反弹。

近期,物管股遥遥领先的市值王——华润万象生活(01209.HK)股价在经历一轮回落之后出现反弹。

截至6月5日收盘,股价报42.32港元,单日上涨2.27%,总市值为965.95亿港元。

然而,就在这轮波动背后,三家国际投行——摩根士丹利、汇丰研究、美银证券——几乎在同一时间点发布了观点迥异的研究报告,对其未来业绩与投资价值判断出现显著分歧。

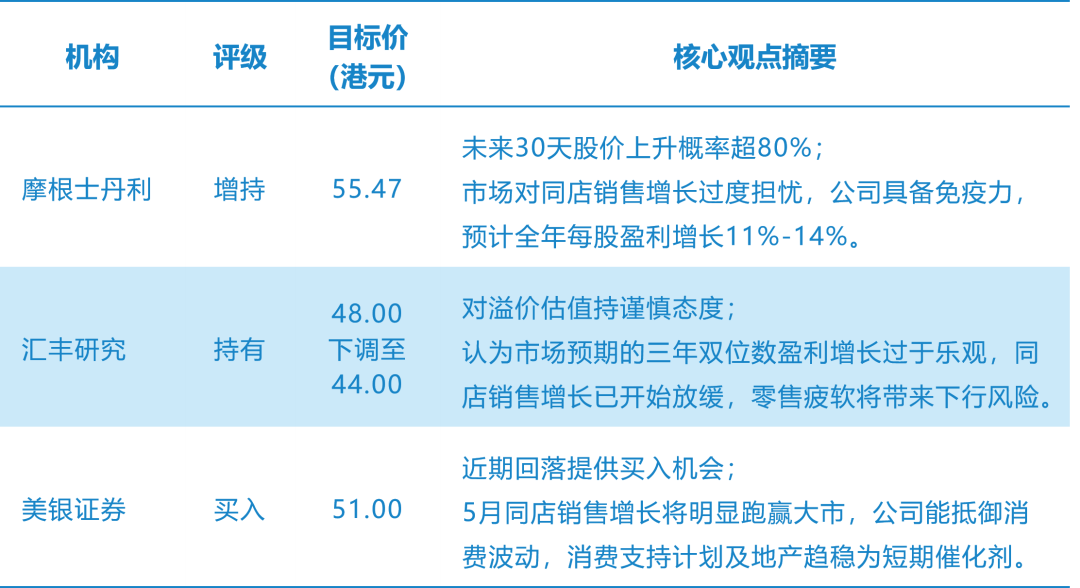

摩根士丹利:短期反弹概率超八成,看多情绪鲜明

摩根士丹利在6月4日发表技术研究报告,明确认为华润万象生活未来30天股价将上升,发生概率高达80%以上。

其核心逻辑在于近期股价明显回落后,短期估值已更具吸引力。

大摩指出,市场对华润万象生活同店销售增长可能放缓“过度担忧”。尽管最近几个月奢侈品及黄金销售表现偏弱,但公司过去几年已显著提升在中低端消费及二三线城市的曝光度,具备相对“免疫力”。

大摩预计,公司5月同店销售增速为中单位数,仍能实现全年高单位数增长目标,并支撑每股盈利增长约11%至14%,主要驱动力来自市场份额持续提升、新商场开业及运营杠杆带来的利润率扩张。

汇丰研究:估值溢价存疑,盈利双位数增长或难持续

同日,汇丰研究发布的报告则显得谨慎许多。汇丰认为,华润万象生活股价自高位回落,根本原因在于消费趋势降温。尽管公司高端商场表现仍跑赢大市,但同店销售增长已开始放缓。

汇丰对市场普遍预期的“未来三年维持双位数盈利增长”表示怀疑,认为这一看法过于乐观。如果零售销售持续疲软,今年公司核心利润的双位数增长预测将面临更多下行风险。

美银证券:回落即买入机会,看好消费政策催化

就在汇丰发出警告的次日,美银证券发布报告,旗帜鲜明地提出“近期回落提供买入机会”。

美银的市场渠道调查显示,华润万象生活5月同店销售增长将明显跑赢大市,有望部分缓解市场对内地消费疲弱导致增长放缓的忧虑。

美银强调,公司今年以来增长稳健,通过租户管理策略受益于新消费趋势,能够抵御整体消费波动,预计全年同店销售增幅可达高个位数。

更重要的是,美银认为中国的消费支持计划及房地产市场潜在进一步趋稳,将成为公司的短期催化剂。

分歧焦点:消费趋势与公司抗风险能力

综合三家投行观点,分歧集中体现在以下三个方面:

1)对消费疲软的敏感度判断不同:大摩和美银认为公司具备较强的抗风险能力,能够通过布局中低端市场和租户管理对冲下行压力;汇丰则认为放缓趋势已现,风险正在加大。

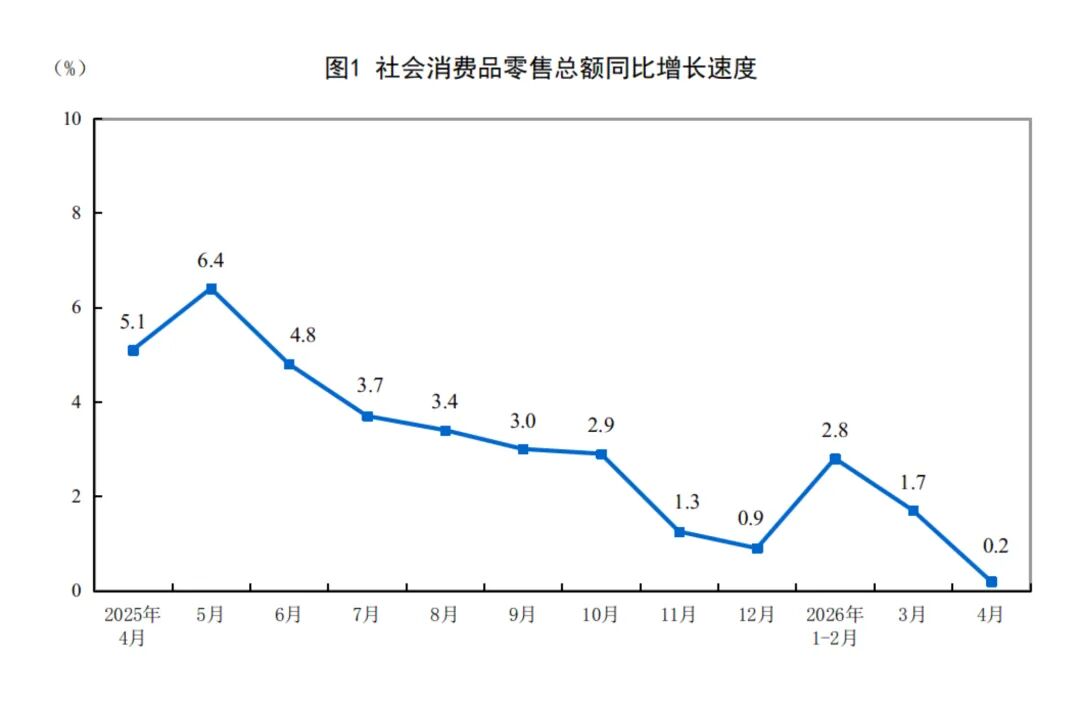

根据国家统计局5月18日公布的数据显示,2026年1—4月,社会消费品零售总额同比增长1.9%。其中,4月社零同比增长0.2%,为2023年以来的新低。

图片来源:国家统计局

2)对盈利增长预期的差异:大摩看好其11%-14%的每股盈利增长,美银认可高个位数同店销售增幅,而汇丰则对双位数增长能否持续表示质疑,认为市场过于乐观。

3)对估值与催化剂的看法:大摩强调估值吸引力与短期反弹概率,美银看重政策催化,汇丰则对溢价估值保持谨慎,更关注零售销售的实际走向。

结 语

同一家上市公司,在同一时间窗口内,被三家国际投行分别给出“增持(看涨80%以上)”“持有(目标价下调)”“买入(机会明确)”的评级,这种分歧本身就反映了当前市场对消费板块判断的高度不确定性。

华润万象生活作为兼具商业运营与物业管理属性的龙头公司,其业绩表现正成为观察中国消费复苏成色的一个微观窗口。

投资者需要警惕的是大摩的“短期反弹”与美银的“买入机会”背后,依然隐含着对消费波动的高度敏感;而汇丰的谨慎提醒,也并非没有道理——如果零售数据持续未达预期,所有乐观预测都将面临重新检验。

参与评论

参与评论