最贵A股物企股价腰斩!

港股物企破发者常见,A股物企破发者少有。

港股物企破发者常见,A股物企破发者少有。

据不完全统计,目前上市物企中,华润万象生活和特发服务(曾破发)是唯二股价在发行价上方的物企。

一个是央企,一个是国企,可以说二者具有先天优势。

但是在牛市氛围下,勿爷注意到,特发服务在2024年11月股价刷新79.85元/每股的历史新高、成为最贵物企后,便一路下跌。

截至7月6日,收盘价为24.33元/每股,相比历史高点股价已经跌去了三分之二还多,几乎腰斩了两次。

要知道,目前并不是熊市,且特发服务还是国家队属性,所以,为何其股价会跌跌不休?

有媒体分析,特发服务股价之所以持续下跌,主要原因是股东自2025年5月开始的密集减持所带来持续影响。

事实果真如此吗?

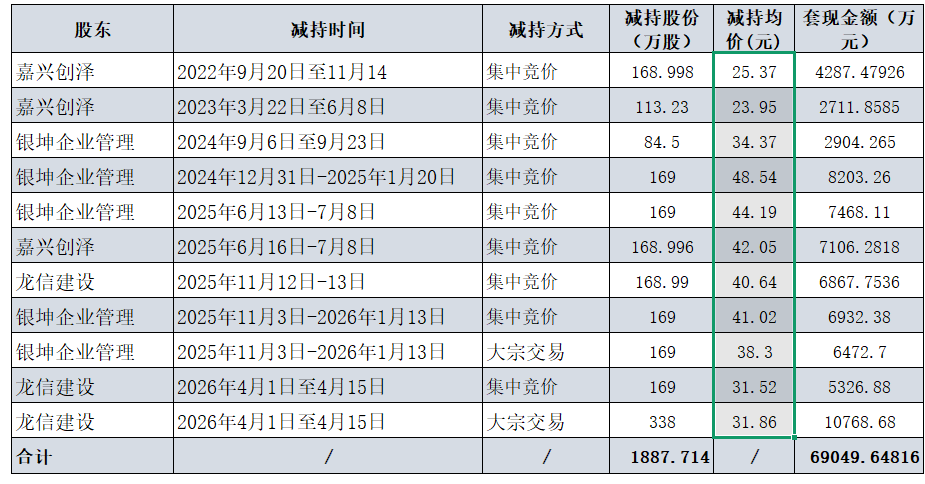

查询过往公告,特发服务自上市后一共有9条股东减持实施完成公告,2025年2月前4次,2025年5月后5次。

整理明细如下:

2022年9月20日至11月14日,嘉兴创泽减持168.998万股,减持均价25.37元/每股;

2023年3月22日至6月8日,嘉兴创泽减持113.23万股,减持均价23.95元/每股;

2024年9月6日至9月23日,银坤企业管理减持84.5万股,减持均价34.37元/每股;

2024年12月31日-2025年1月20日,银坤企业管理减持169万股,减持均价48.54元/每股;

2025年6月13日-7月8日,银坤企业管理减持169万股,减持均价44.19元/每股;

2025年6月16日-7月8日,嘉兴创泽减持168.996万股,减持均价42.05元/每股;

2025年11月12日-13日,龙信建设减持168.99万股,减持均价40.64元/每股;

2025年11月3日-2026年1月13日,银坤企业管理以集中竞价和大宗交易方式,分别减持了169万股,均价依次是41.02元/每股和38.3元/每股;

2026年4月1日至4月15日,龙信建设以集中竞价减持169万股,均价31.52元/每股;以大宗交易减持338万股,均价31.86元/每股。

上述股东减持股份有司法拍卖所得和公开发行前已发行的股份。如龙信建设与嘉兴创泽投资是向原股东南通三建追债追成了股东,银坤企业管理则是原始股东。

用特发服务官方的话说,股东减持行为均基于其自身需求安排。这没毛病。

从减持时间及股份数量看,前三次合计减持366.7万股套现9903.6万元后,或许间隔起长,数量也不大,没影响到特发服务股价上升势头,随后股价创新高逼近80元大关。

而开始第4次减持后,特发服务才开始了2年多的下跌之旅。期间6次合计减持1520万股,是前三次减持的4倍多,占总股本比例约10%,套现金额高达5.9个小目标。可以说减持的股东们赚了个盆满钵满。

单从数据面看,特发服务股价阴跌的确有股东减持的缘由。但是,在勿爷看来,特发服务股价下跌腰斩还有其它原因。

01.A股物业板块上涨乏力

从年内走势看,不单是特发服务,同是国家队的央企一哥招商积余其股价走势和特发服务极其相似,后者在没有股东减持的背景下股价也在不断下行。

要知道,招商积余老早就开始市值管理,如今来看效果不大。

另外,即便是民营属性、同一板块的新大正、南都物业也不例外。从年线看,4家物企年内都是下跌状态,跌幅都在18%以上,特发服务最高。

也就港股物业板块过去两年止跌收阳。

02.市场热点轮换

曾经,在房地产行业还如日中天未出险前,加上疫情背景,上市物企走出过独立行情。但如今市场热点聚焦于AI、科技和光等板块,资金大都追热点去了,现金奶牛被冷遇。

所以,即便是牛市背景,曾经的香饽饽也貌似变成了老登股。

对特发服务而言,股东减持还未结束,也从未回购,或许是时候该拿出个态度做点什么来稳定一下市场情绪。

结语:

我们知道影响股价的深层因素无非是业绩、前景和故事。

从物管行业近几年的遭遇看,该爆的雷已经爆了,该渡的劫也差不多接近尾声。长远来看大部分物企已经企稳筑底,业绩能保证,前景也可期,只要不摆烂,股价上涨是迟早的事情。

旧的地产模式正在被重新定价,而能产生稳定现金流的物企是不是要高看一眼?

参与评论

参与评论