谈判中止!恒大物业收购又黄了

此前市场一直热议的恒大物业控股权出售事宜,最终彻底告吹

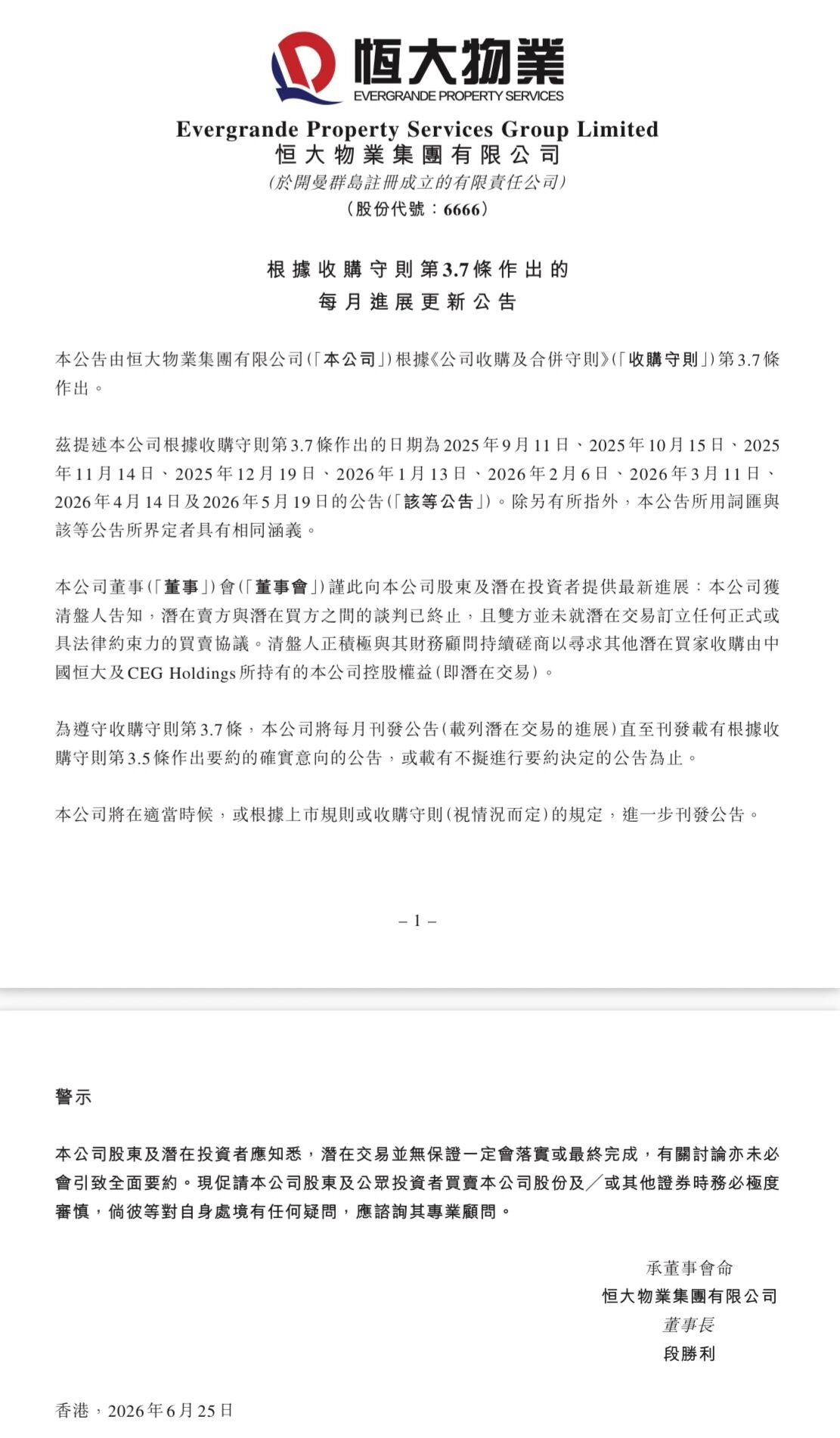

6月25日,恒大物业在港交所发布了一则重磅月度公告,直接戳破了市场的期待。此前市场一直热议的控股权出售事宜,最终彻底告吹。

公告披露,中国恒大及其境外平台CEG Holdings持有的51.016%恒大物业控股股权,历经多轮拉扯谈判,最终没有和任何意向买家签订具备法律约束力的股权转让协议,持续许久的收购谈判彻底画上句号。

不过资产处置并不会就此止步。负责中国恒大境外资产清算的清盘团队表示,接下来会联合财务顾问,重新面向全市场推介这份资产,主动对接产业资本、地方国资、私募机构,从零开始筛选新的接盘方。按照香港《收购守则》的要求,后续公司每个月都会准时披露股权处置的最新进展,市场可以持续跟踪动态。

利空消息落地,恒大物业股价应声大跌,二级市场反应十分激烈。盘中最大跌幅一度超27%,最终收报0.78港元,单日跌幅高达23.53%。截至目前,恒大物业总市值仅剩下84.32亿港元。

很难想象,这家如今身陷困境的物业公司,在巅峰时期的上市估值一度高达2000亿港元。前后落差悬殊,让人唏嘘不已。

结合恒大物业2020年底上市至今的发展轨迹,可谓是一波三折。最让人感慨的是,前后的两次尝试转让控制权,都以失败告终。

为此,小编梳理了全程细节,还原这场波折不断的资产处置大戏。

高光开局

2020年12月2日,恒大物业成功登陆港交所主板,发行价定格8.8港元,本次上市合计募资净额约69.16亿港元。凭借庞大的住宅在管面积,恒大物业上市之初就稳稳站稳脚跟,跻身港股第一梯队物业公司行列,风头一时无两。

此时公司的股权结构简单清晰,状态十分优质。中国恒大通过自身主体及境外平台CEG Holdings,直接、间接合计持有恒大物业59.04%股份,是绝对的控股股东,剩余股份则由基石投资者和二级市场散户持有。

当初将物业板块分拆独立上市,是中国恒大优化资产结构、拓宽融资渠道的关键布局。在当时的行业环境下,物业赛道凭借稳定、持续的现金流,被整个资本市场普遍看好,是公认的优质避险资产。

但让人没想到的是,仅一年时间,这块人人争抢的优质现金流资产,就彻底沦为集团化解债务危机、紧急变现回血的核心筹码。

首次控股出售

2021年年中,中国恒大流动性危机全面爆发。巨额债务集中到期,资金链压力彻底拉满,集团急需优质资产变现续命。手握稳定现金流、无大量土地库存压力的恒大物业,自然成了优先处置的核心资产。

也是从这时开始,恒大物业第一次开启控股权转让。

2021年10月1日,中国恒大、CEG Holdings与合生创展全资子公司Hooplife达成合作,正式签署股权买卖协议。双方约定,合生创展以200.4亿港元的价格,收购恒大物业50.1%股权。交易完成后,合生创展将拿下这家上市公司的控制权,对应公司整体估值约400亿港元。

消息一出,恒大、恒大物业、合生创展同步停牌,引发市场高度关注。

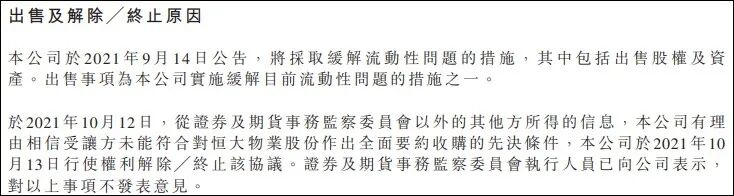

按照双方约定,这笔交易需要在2021年10月12日前完成交割。但意外来得猝不及防,恒大方面后续核查后表示,合生创展无法满足全面要约收购的前置条件,随即在10月13日单方面解除了交易协议。

对于交易终止,合生创展却给出了完全相反的说法。其公开回应称,自身资金储备充足,完全具备收购资质,交易告吹的核心原因,是卖方临时要求修改付款方式、交割规则等核心条款,并非自身能力不足。

这场备受期待的收购最终彻底黄了。

2021年10月20日,三家企业同步发布公告,确认收购失败。次日恒大物业复牌,股价就此开启持续下跌的走势,再也没能重回巅峰。

股权持续缩水,进入清盘阶段

合生创展收购落空,不仅没能缓解中国恒大的资金危机,反而让局面越来越被动。事实上,当时恒大手中持有的恒大物业股权,大部分早已质押给金融机构换取流动资金。随着集团债务陆续逾期,质押股份被债权人不断强制处置,恒大的持股比例持续走低。

股权稀释的过程十分惨烈:2021年12月,首批3亿股质押股份被司法强制执行转让,恒大合计持股从60.96%降至58.18%;2022年12月,再度被动转让7亿股股份。经过两轮司法处置,中国恒大与CEG Holdings的合计持股最终锁定在51.016%。这部分股权,也成为恒大进入清盘阶段后,唯一可处置的核心控股资产。

不过按照港股交易规则,一旦这部分控股股权全部转让完成,接盘方必须发起强制全面收购,这对收购方的资金体量提出了极高要求,也无形中抬高了交易门槛。

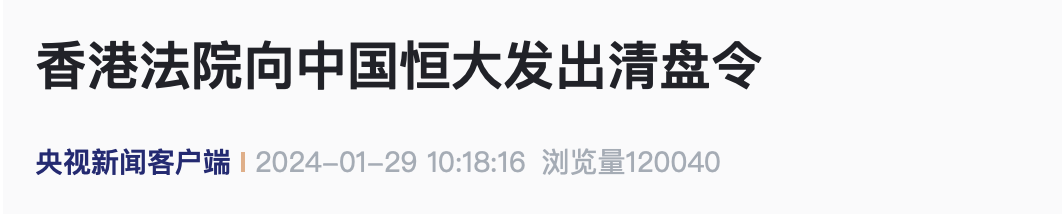

2024年1月,香港高等法院正式向中国恒大下达清盘令。自此,集团所有境外资产的处置权,全部交由专业清盘人接管。恒大物业控股权的出售事宜,不再由恒大原有管理层主导,正式进入市场化清盘处置的全新阶段。

二次寻找接盘方

2025年9月11日,恒大物业发布公告,清盘人正式重启51.016%控股股权的出让工作,面向全市场公开邀标,很快收到了多家机构的无约束力收购意向函,第二轮控股权处置流程全面启动。

后续大半年的谈判过程,节奏清晰却依然免不了走向遗憾的结局。

2025年11月至2026年3月,清盘人对所有意向机构逐一筛选,淘汰了资金、资质不达标的中小机构,仅保留少数优质主体,开放完整的财务、项目、债务尽调权限。当时市场最看好两大热门买家,分别是境外私募PAG和广东省旅游控股集团。

2026年4月14日,经过多轮筛选,清盘人最终敲定广东旅控为唯一谈判方,双方签订30天排他磋商协议。协议期内,卖方不得对接其他意向买家,双方围绕交易价格、历史或有负债兜底、管理层安置、交割条件等核心细节,反复拉锯协商。

2026年5月15日,30天排他期正式到期,双方没有续签协议,独家谈判的合作关系就此解除。

2026年5月19日,恒大物业按月更新处置进展,彼时双方虽仍有零星沟通,但始终没有敲定核心条款,更未签署任何具备法律效力的正式协议,交易不确定性大幅增加,公司股价也应声下跌。

僵持一个多月后,6月25日的最新公告直接官宣结局:与广东旅控的所有磋商彻底终止,清盘人主导的第二轮控股权收购谈判,全面落空。

在业内看来,短期内是很难敲定新的接盘方的,主要有以下几个难点:第一,恒大物业绑定了大量与恒大地产相关的陈年应收账款,关联债务风险错综复杂,接手方需要承担很大的潜在隐患;第二,买卖双方在股权估值、付款节奏、历史债务责任划分等核心问题上分歧巨大,很难达成一致;第三,港股强制全面收购的规则,大幅抬高了收购资金的门槛,同时满足资金雄厚和产业匹配两大条件的意向机构寥寥无几。

这两次控股权出售的失败,不止是恒大物业一家企业的坎坷,更是出险房企盘活存量优质资产的缩影。原本质地优良的物业资产,因为母公司的巨额债务危机深陷泥潭,变现自救之路步步受阻。

接下来,恒大物业每月更新的股权处置进展,仍会持续影响公司股价,同时牵动着市场对恒大系债务重组的整体信心。

从目前来看,这场耗时数年的资产出售拉锯战,显然还远远没有结束。

参与评论

参与评论