当绿城服务也开始卖车

数据背后,对社区营销场景的重新挖掘或许才是真正的亮点。

上一个在社区卖车的,还是备受关注的恒大物业,把销售业绩层层压到了每一个物业项目上,把纾解债务的希望部分落到了服务的300多万户业主身上。

恒大物业卖的是自家产的恒驰,预售价为17.9万元,今年10月开始交付,明年第一季度才能完成首批10000辆的交付。

绿城跟造车没什么关系,这次卖的是背后站着余承东和张兴海的问界,以后会不会引入新的品牌,还无从得知。

恒大物业卖车,可能还是一场类似于恒大物业卖房、卖理财的全员KPI指标分解,甚至被解读为割韭菜的另一种姿势。据说最后的预售成绩里,有很多是物管人员的自掏腰包。能不能提车不重要,重要的是先把预售指标完成掉。

但绿城服务似乎反而得到了灵感,也一脚踩进新能源汽车的风潮里。

表面上看,大家可能都是在卖车。但深入想一想,性质似乎有所不同。

01 社区场景:营销价值VS销售价值

最近这几年,我们说社区未来的希望在“人”身上,于是想办法深度挖掘家庭居住者的需求。这是做增值服务的底层逻辑。

这个逻辑多少有点“复古”,90年代上门搞推销,到社区里找客户,后来发现商场这个场景下,客户更集中,于是商业场景成了更多营销的首选地。

当商业场景下足够卷了之后,又重新回到社区。就这样完成了一轮营销风潮的复古。

这个时候的社区当然已经不一样了,房地产这几十年,绑架了很多东西,包括人群分层和聚居方式,于是社区营销被越来越看成是某种程度的精准营销。

总之逻辑一直都是:到哪里找到够多且够精准的人群。

以绿城服务为例,截至到2022年中期,绿城服务全委在管项目合同数目2443个,在管面积3.49亿平方米,其中住宅面积大约有2.73亿平方米,为几百万户提供服务,也就是几百万户有名有姓有身价的精准人群。

说实话,这个理论本身并不新鲜,有头有脸的物业公司,早在上世纪就开始思考了。

也因此出现了各种各样的创新,有的很保守,有的跨度又很大,有的乍看是那么回事,但又禁不起多少次回首再看。

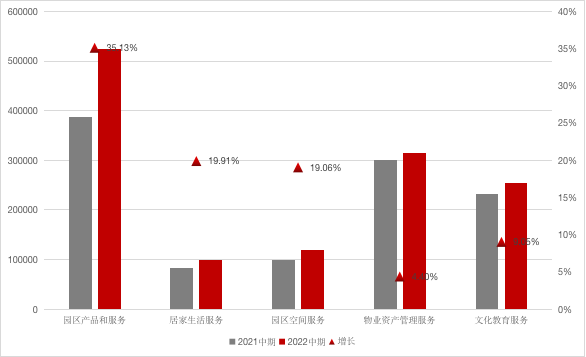

绿城服务今年中期的增值服务部分,也就是园区服务部分,占总收入的19.2%,毛利贡献为23.1%。

这部分被分成了5个大业务板块,园区产品和服务贡献度最高,增速也最快。上半年营收5.24亿,在总收入的占比中达到了7.7%。

绿城服务这次卖车的平台是“绿城好家”,小程序上东西很多,但主打的品类还是居家生活的各类床品、小家电。门店都在杭州本地。

但从财报来看,专门被点名的则是上半年升级的绿橙生鲜,升级后名为“绿城严选”。从页面来看,绿城严选更像是一个可以全国发货的电商平台,商品页面有“好邻选”板块,从字面意思推测,应该是绿城业主的评价展示区域。但目前似乎还没有商品得到了评价。

绿橙生鲜从2019年4月开始试运营,根据绿城官微信息,截至年初,有98123位业主共完成了80多万次的下单,复购率达40%。升级之后的重点商品,依然围绕着粮油蛋奶、水果礼盒。基本上是生活必须和节日硬通货的总和。

前年大家坐在一起讨论,问的还是APP上的商品为什么没有销量。但从去年开始,交流的内容已经变成了卖货的各种新姿势。社区商业单看这些小程序看不出什么,很多销量都在线下,在各类节日产生。比如今年中秋节时,碧桂园服务还发了一张月饼销量突破5000万元的喜报。绿城服务更低调一些,这几年做了许多精选品类,据说每年大闸蟹的销量也都是千万起步。

但这里也就产生了一个行业里也多有分歧的话题:社区场景,到底是卖货的场景,还是营销的场景?

从绿城服务对各类业务的分类来看,也将卖货与营销做了区分,最直观的就是园区产品和服务以及园区空间服务两大类。前者可以等同于社区零售,后者则包括广告投放、营销活动和市集活动。但从各业务的表述来看,似乎更倾向于“卖”,而非营销的“展示”。

这种倾向,其他物业公司也普遍存在。比如碧桂园服务,虽然在2020年就收购了城市纵横进军楼宇媒体,但在社区里,依然大把的销售KPI压身。

02 社区+造车新势力:能否出现新能源车的新厮杀场景?

为什么一提到物业卖车,很多人会首先想到割韭菜?

也许有母公司的一部分原因。

也许问题的根源更在于“卖”这个字,把交易双方直接拉进了一个对立的博弈中。虽然理论上,物业公司可以认为自己为业主带来了低价,但从博弈视角来看,在交易还没开始时,双方的关系可能就在往对立的方向发展。

比较诡异的是,也在卖产品的新造车厂,却能在短时间内圈住一大票铁粉。

前几天特斯拉、蔚来、小鹏等都先后发布了财报,特斯拉第三季度总营收214.5亿美元(约1554.6亿元),同比增长56%蔚来Q3总营收98.1亿元,同比增长116.6%;小鹏汽车总营收57.2亿元,同比增长187.4%;理想汽车总营收77.8亿元,同比增长209.7%。

绿城服务这次卖的问界M7,发布后72小时,订单就突破了6万辆。

高增长的背后,当然是对粉丝群体的更大力度抢占。有一个话题是:余承东会不会改变新能源车的营销格局?

这位大佬带着问界入局,就用了我们很熟悉的“嘴炮式”营销,非常熟练地找到几个参照物,把整个行业都带动的吵闹起来。“问界M7是世界首款令领导非常舒适的车型,超越埃尔法、雷克萨斯LM等豪车”,“今天大家还买一个燃油车,就跟智能手机时代买功能机一样,功能手机的时代会迅速结束”。

线上的争执已经白热化,线下的争抢当然也很热闹。

同一个商场最多可以容纳几个汽车品牌?卖茶的卖蛋糕的卖服装的,有哪个门店是卖车的不能取代的?

在盖房子的开始造车时,我们可能还觉得这是一场热钱的较量。但等到造空调的也开始准备造车时,我们就知道,这个赛道已经有点太挤了。

于是,围绕着未来造车新势力们还要去哪里开拓新营销场景,又成为了一个新的热点话题。

一个有场景有人,一个需要新场景新营销模式,从理论上来说二者需求拼上了。

但接下来的问题就是:卖,还是营销?

恒大卖车时,是实打实的卖,还是预售制,路数跟恒大卖房子如出一辙:定金1万抵2万、15天可退车退款、提车后3年内6折保值回购等。

绿城服务这次卖车的成绩,或可以通过下次的财报数据来衡量。

但数据背后,对社区营销场景的重新挖掘或许才是真正的亮点。

参与评论

参与评论