城中村,上海城市更新的下一站?

城中村二次发力,进驻企业需多关注城市外围。

2022年7月,伴随黄浦区建国东路68街坊、67街坊(东块)旧改二轮成功签约,上海全面完成成片二级旧里改造工作。按照市级部署,未来将把重点转向零星旧改、旧住房成套改造和“城中村”改造,“两旧一村”改造攻坚战全面打响。

紧跟着,9月《上海市助行业强主体稳增长的若干政策措施》发布,提及“城中村改造项目认定中的集体建设用地占比要求从70%以上降至51%以上”,城中村项目“松绑”,企业想象空间加大。

随着集体建设用地占比要求的降低,城中村扩围。结合市住建委消息,上海计划到2025年,中心城区周边“城中村”改造项目全面启动;到2027年中心城区周边“城中村”改造项目全面完成,上海未来5年的城中村改造压力繁重,时间紧迫。

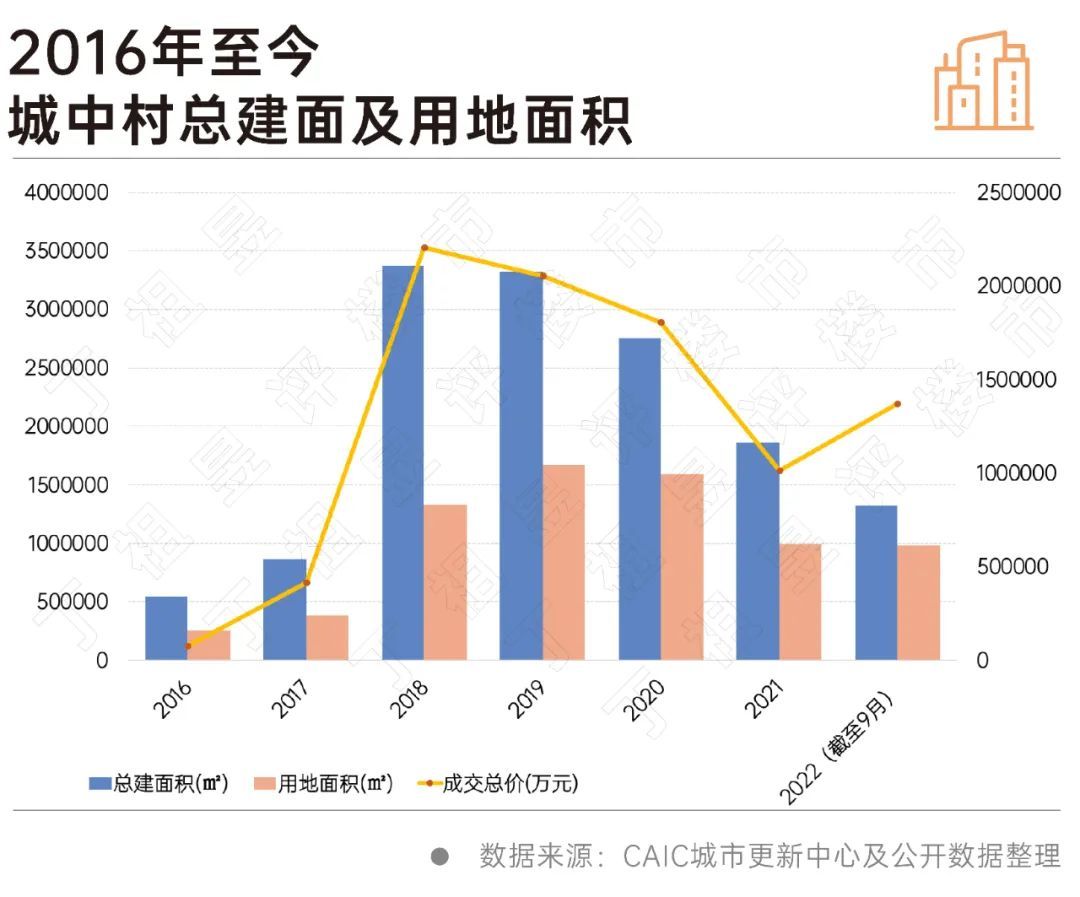

上海最早于2014年开始启动第一批城中村改造,由于项目多采用“一二级联动”的方式进行前期开发,直至2016年才首次出现带有“城中村”标识的土地入市。

2016-2017两年间,入市地块共涉及5个村、7幅地块,其中6幅要求做为安置房、其它(动迁安置房)用途,仅1幅为可供开发的住宅用地。

2018年城中村项目爆发,单年土地出让用地18宗,出让金总计352.4亿元,为2017年的532%,新增建面突破200万㎡。与此同时,经历3年左右的准备期,已有城中村项目完成安置房地块的开发建设工作,开始着手纯住宅和纯商办地块,例如光明地产主导的金山新城项目、育新置业(村企合作股份制)主导的肖塘“城中村”改造项目等。

2019年和2020年延续火热发展态势,城中村的用地成交金额和新增建面积保持高位,但相较最高点出现小幅下滑。在疫情和房地产行业整体下行的大背景下,2021年上海城中村项目总量相较峰值腰斩,成交总金额跌至162.2亿、新增建面116.7万㎡,为近5年来的谷值。

来到2022年,政府不断强调城市更新在带动区域固定投资端口的重要性,先后发布《上海市加快经济恢复和重振行动方案》、《上海市助行业强主体稳增长的若干政策措施》等政策文件,提及“年内新启动8个以上城中村改造项目”、“中心城区旧区改造联动政策推广至五个新城,优化完善城中村改造政策”、“城中村改造项目认定中的集体建设用地占比要求从70%以上降至51%以上”等具体表述,城中村再度成为热门话题。

2022年9月,14幅城中村地块合计新增建面82.6万㎡,并无明显反弹。考虑到城中村项目在土地出让时会出现3-4年的滞后,以及参考2014-2018的发展走势,政策加持下的土地出让高峰将极大可能在2025-2026年出现。

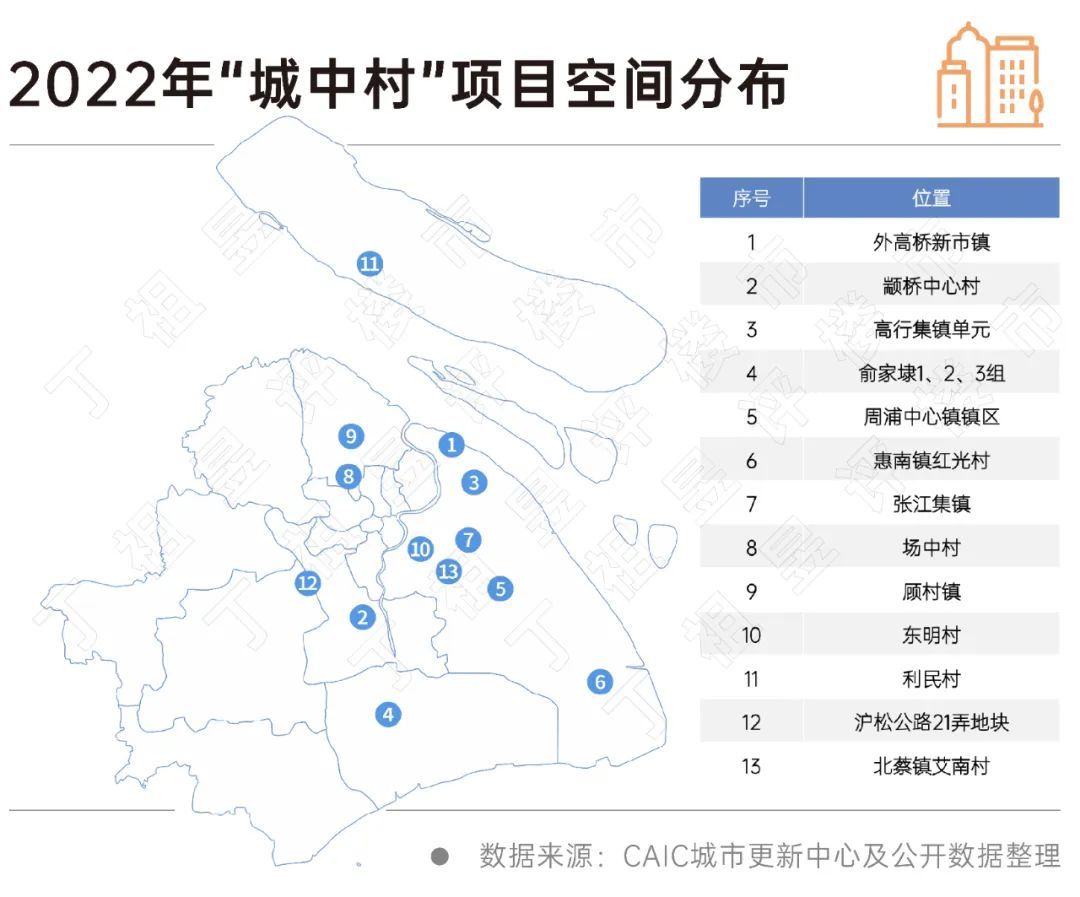

据住建委计划安排,上海到2027年中心城区周边“城中村”改造项目全面完成;到2032年,“城中村”改造项目全面完成。结合城中村项目的周期特点,中心城区周边“城中村”改造项目至少要在2025年前完成土地出让动作。对于还未布局的企业而言,已经错过时机。若企业仍想参与到这一轮的城中村改造中,需要将目光锁定到更外围的青浦、奉贤、临港等区域。

上海中心城区旧改项目动辄百亿的土地价格直接劝退众多房企,而作为城市更新中,与旧区改造并行的城中村项目,是否会成为众多优质民营房企可介入的赛道?

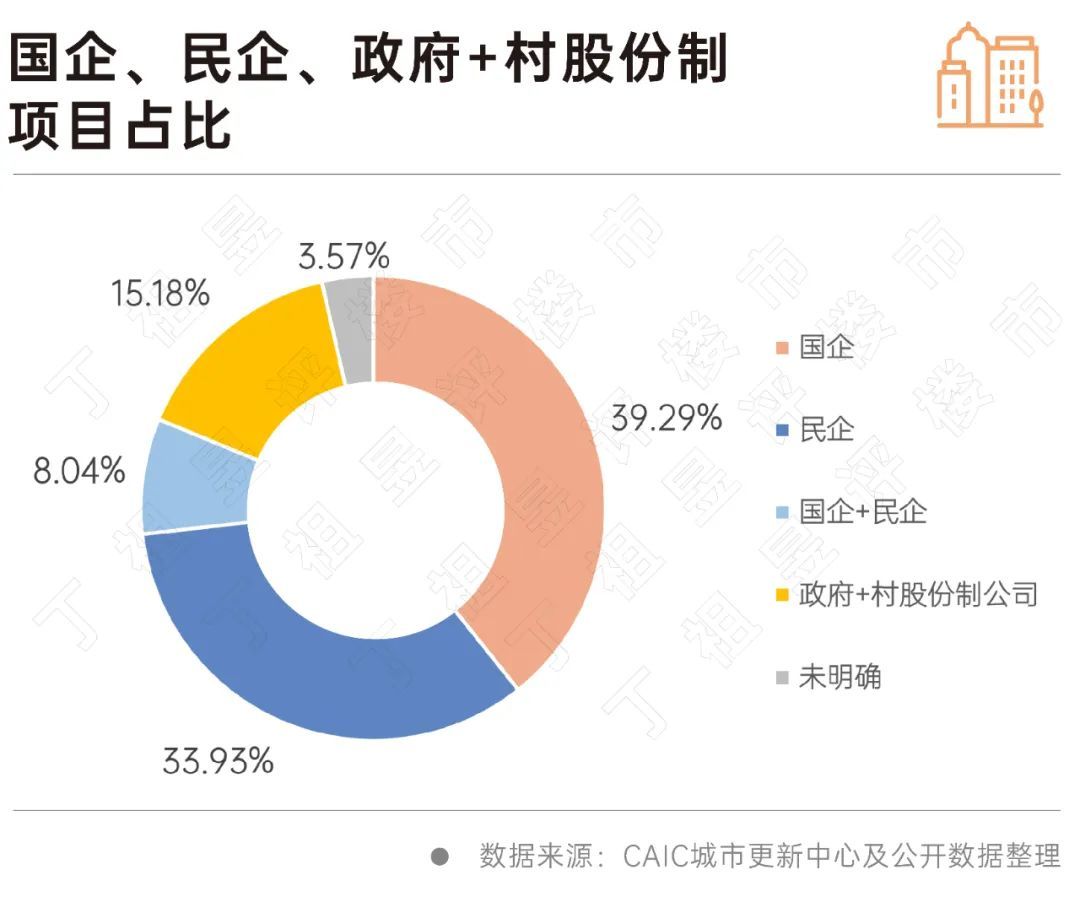

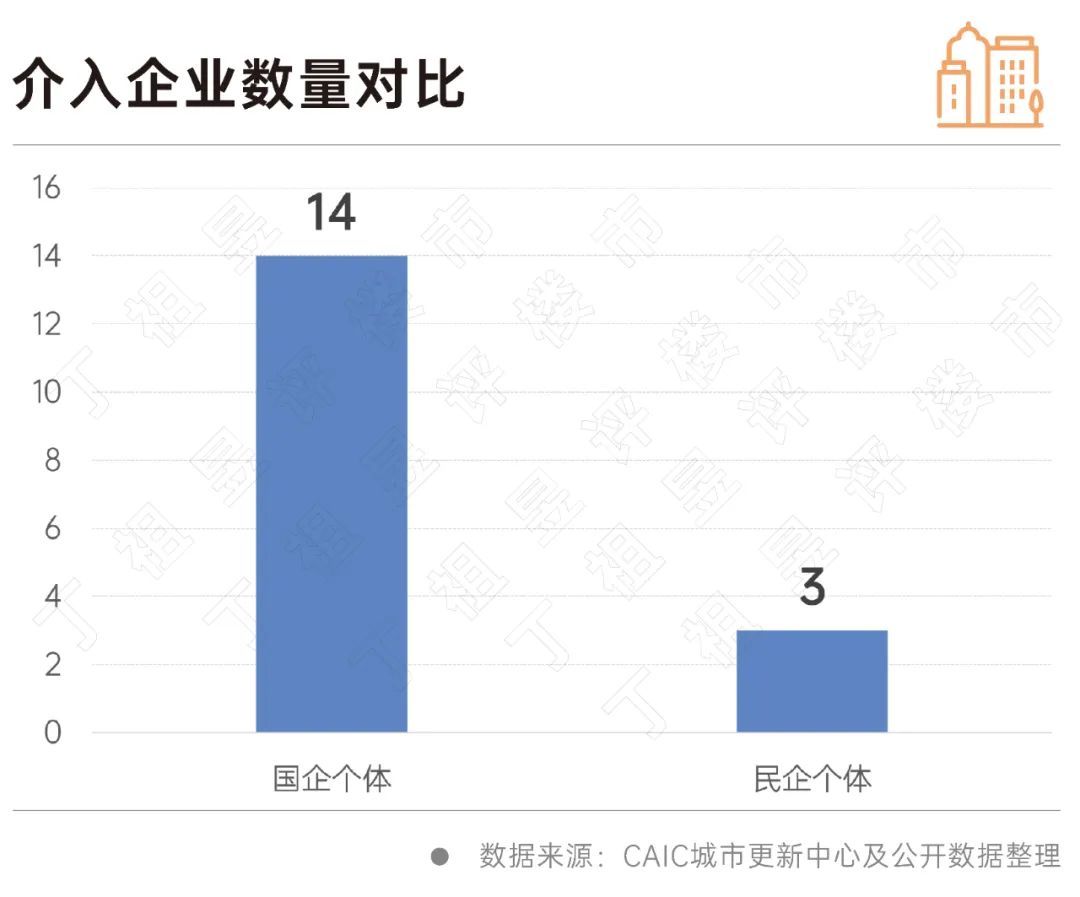

通过对2014年以来上海“城中村”113个出让地块进行全样本分析,在获地主体方面,国企和民企分别占39.29%和33.93%,另有15.18%为村集体与地方政府成立的股份制公司。单看这个数据,民企不落下风,会让人产生“大家都能来参与上海城中村项目”“城中村对民企还是比较友好”等错觉,实际并非如此。

通过对民企获得的38宗地进行进一步的分析,除佳兆业在嘉定区徐行镇获取一块“城中村”项目用地外,其余全部被大华集团、瑞安房地产、俊发地产三家企业获得。

其中大华集团包揽了宝山区自2014年以来,涉及包括康家村、顾村老集镇、场中村等的21幅“城中村”地块;瑞安则是通过蟠龙古镇单个项目,获得了青浦区蟠龙村的8幅地块,俊发同样通过徐泾镇老集镇改造单个项目获取8幅地块。

细究三家企业,在上海城市更新都已进行了长久的布局。比如瑞安房地产,作为港资代表,先前已完成虹镇老街、太平桥新天地社区等老城片区更新项目,树立了城市更新的良好口碑,后续能够拿下蟠龙古镇等城中村项目也顺理成章。

大华集团,前身是宝山当地的乡镇企业,在1998年企业转为有限责任之后一直在宝山深耕城中村改造项目,对于当地的村镇文化有深入了解的同时,与宝山区政府建立了深厚的信任关系。这也成为集团承接宝山多个城中村改造项目的坚实基础。

俊发地产则是凭借在旧城改造领域的丰富经验打入上海市场。同样企业在上海也经历了漫长的布局期,并在2015年通过与徐泾镇政府签订框架协议的形式,提前介入徐泾镇老集镇项目,最终得以在2019年、2020年分批获得住宅开发地块。

因此,民企想要介入上海城中村远没有想象的那么简单,最基本的一点就是要时间来沉淀,企业需要用超过十年的时间去打响城市更新的品牌,来换取政府信任,同时也需要时间来与村镇集体和政府磨合,推动项目落地,获取开发地块。

相较于民企,国企在获地端主体有14家之多。其中不仅有专注传统房地产开发的中建东孚、中海地产等央企,也有诸如上海城投、上海建工、浦发集团、光明地产等地方国企。这些企业因国企职能需求,相较民营房企能够更早的获取城市规划、城中村改造计划等内容,在土地一二级联动开发方面具备先天优势。

近两年来,上海地产作为上海城市更新的重要功能平台,在统筹多个旧改项目前期的基础上,也开始参与到了实际拿地的行列中,于今年获取了颛桥镇中心村的部分地块。

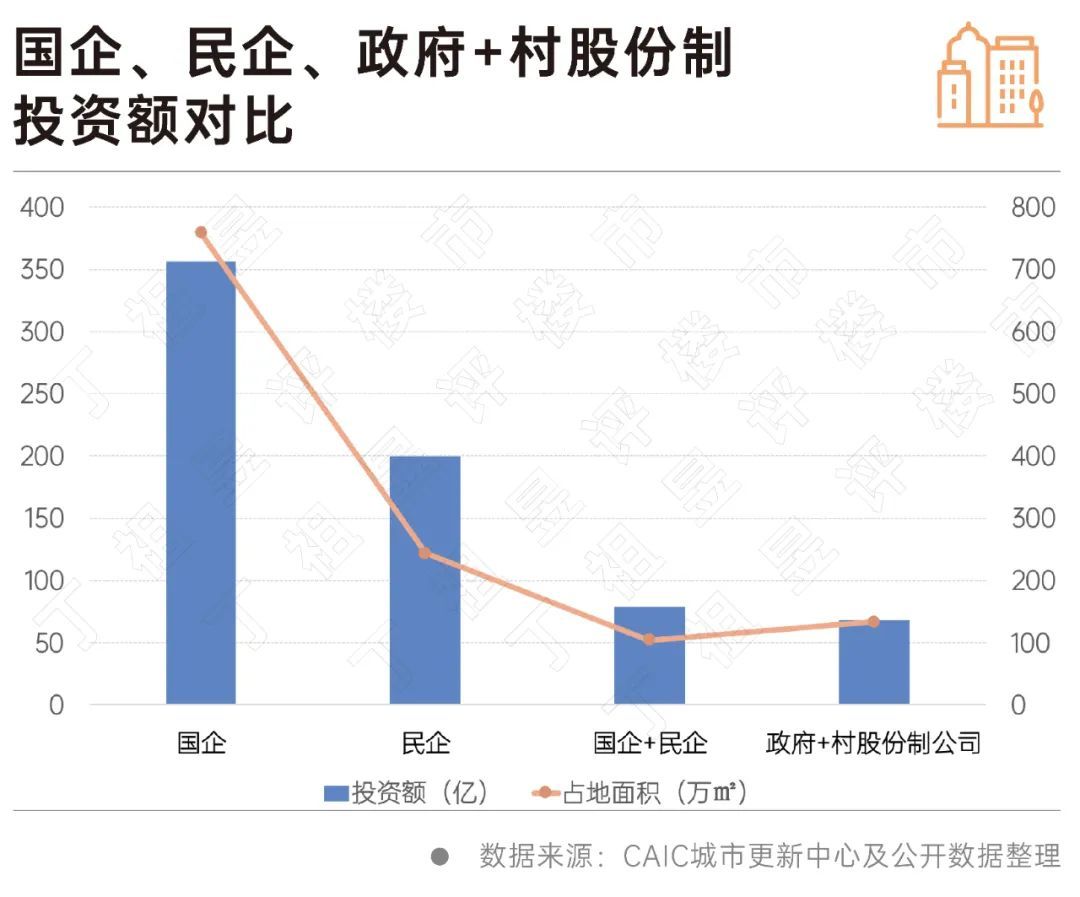

对于全样本的投资金额和城中村面积数据按主体划分后,我们能够更加直观的看到国企在城中村领域的主导地位:国企以超过700亿的总投资额和将近380万㎡的城中村改造面积遥遥领先,民企约400亿的总投资额,122万㎡的城中村改造面积不及国企一半。

在房地产顺周期下,城中村项目具有天然优势。借助一二级联动开发模式,企业在操盘城中村项目时,能够享受优惠土地价格,提前锁定规模化土地,且能保持30%左右的高毛利水平。即便如此,由于城中村项目存在超长的开发周期、征地拆迁进程难控、市区两级意见不统一等问题,最终介入到上海城中村的民营企业也不过大华、瑞安、俊发、佳兆业4家。

转而进入到地产逆周期,企业回血能力不强,参与长周期的城中村项目的意愿更弱。统计最新半年度数据发现,2022年上海入市的城中村地块85%以上被国企拍得,本土国企参与率近75%。民企无意,国企兜底成为现实写照。

但是,持续的逆周期下,长期依靠平台公司承担大部分一级土地整备工作并不现实。紧迫的城中村改造任务必需通过流程创新、规划突破、简化审批、增加专项资金投入等举措,释放新的政策空间吸引市场化企业共同参与。

参与评论

参与评论