难言输赢的物管两巨头

彩生活盯上了碧桂园服务的借款,而碧桂园服务盯上了彩生活的资产。

7月25日,在复牌20天后彩生活公告了一项“非常重大出售事项”,这也意味着两年前和碧桂园服务的一笔33个小目标的交易即将完成最后一环。

交易标的是彩生活核心资产“邻里乐控股集团有限公司“。至于有多核心,看一组数据就知道了。

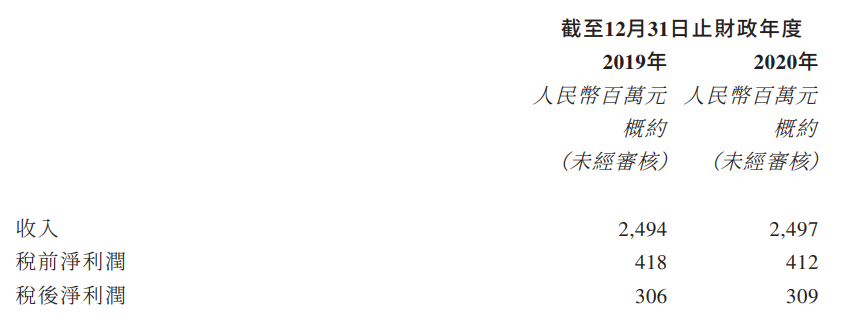

根据公告,2019年、2020年,邻里乐控股的税后净利分别为3.06亿和3.09亿。同期彩生活净利分别为5.36亿和5.42亿。邻里乐控股贡献占比超过:

57%。

超过净利润的半壁江山。卖掉邻里乐,相当于彩生活直接废掉了气海雪山。

如果说2016年收购万达万象美物业是彩生活上市以来的高光时刻,那么2021年则是其滑铁卢之年。

2021年,口口声称账上有钱的花样年意外爆雷,融资无门。为渡过难关,旗下彩生活不得不为其借贷,用核心资产抵押,向碧桂园服务借了7个亿短期贷款,还款日是2021年10月14日。

按照原有的剧情,等安然渡过危机,自然可以还清借款。但是借款到期后,彩生活并没有偿还相关借款。想想也是,如果彩生活有多余的现金,也不至于向碧桂园服务求救。

由于还不上钱,根据贷款协议,碧桂园服务要求彩生活转让邻里乐控股全部股权,并先一步强行质押。

但邻里乐的估值可不止7个亿,最终双方敲定转让协议,碧桂园服务以33亿收购邻里乐全部股权。

款项分三期支付,第一期23亿,第二期7个亿,第三期3个亿。

截至当年10月,第一笔款项23亿彩生活已收入囊中,但后面两期一直没有支付。

直到2022年3月28日,双方订立补充协议,约定第二期未支付的7个亿抵消借款,第三期的3个亿在满足一定条件下分两期支付,如解除交易标的质押、担保等。

事情发展到这里,大概可以看出,彩生活盯上了碧桂园服务的借款,而碧桂园服务盯上了彩生活的资产。

2021年对彩生活是暗黑之年,但对碧桂园服务却是四处挥刀之年。如收购蓝光嘉宝服务、富良环球,无不震惊业内。当时李长江正在磨刀霍霍,彩生活及时送上了核心资产。

后面的故事大家都知道了,彩生活因发不出年报停牌至2023年7月,后续交易可能也被迫延期。如今停牌封印解除,交易自然也提上日程。

事实上,这笔交易实质性内容已经走完,就差尾款和一道股份过户手续。如邻里乐股份被质押后,当年便已并表碧桂园服务,为李长江的千亿目标添砖加瓦。

也就是说,彩生活复牌召开股东大会,股份转让完毕,收到尾款后,将和邻里乐再没半点关系。

物管圈收并购,一般都是各取所需的双赢结局。但彩生活和碧桂园服务的这笔交易,却难言输赢。

业内人士分析说,感觉这是个双输的收并购,彩生活并没有因此变好,碧桂园服务也多花了冤枉钱。

勿爷觉得,彩生活没有因此便好,是肉眼可见,但碧桂园服务却并未多花冤枉钱。只是和当下行情对照,才觉得如此。

按照交易对价来算,交易收购市盈率大概在11倍左右,在2021年收购风口里并不是最高,比蓝光嘉宝还便宜不少。

按照规模体量来算,邻里乐1.125亿平方米的在管面积,其收入水平大抵和同体量物企相当。所以,以当时的行情,碧桂园貌似还捡了个便宜。之所以比蓝光嘉宝等同规模物企便宜,是因为其盈利能力。

如,2020年蓝光嘉宝服务在管面积1.3亿平方米,营收27.34亿,净利润5.33亿;而邻里乐股份同期在管1.125亿平方米,营收24.97亿,净利润3.09亿。比起规模小的建业新生活当年在管面积1亿平方米,营收26.5亿,净利润也有4.4亿。

所以,当时看碧桂园是捡了个便宜,但现在看这个便宜可能并不便宜。

彩生活此前几年业绩滑坡,原因除了停止并购外,还有在管项目质量不高,物业费低廉等因素,即便是核心资产的邻里乐也包括其中。由此邻里乐可能还会拖碧桂园服务的后腿,或许其毛利率、净利率下滑便有邻里乐的贡献。

综上,物业第一股彩生活瘦身,瘦掉核心,物管一哥碧桂园服务增肌,却可能是死肌肉。看似是各取所需,事实上却难言输赢。

参与评论

参与评论