原报告 | 中骏商管轻资产增“重”

中骏商管近日以10.9亿元的代价收购了中骏集团北京西长安中骏世界城项目,该笔交易不影响中骏集团对目标企业的并表,是中骏内部的资金腾挪和资产调整。

中骏商管近日以10.9亿元的代价收购了中骏集团北京西长安中骏世界城项目,该笔交易不影响中骏集团对目标企业的并表,是中骏内部的资金腾挪和资产调整。

中骏商管的定位是中骏集团分拆并独立上市的轻资产平台,收购和持有上述物业从战略发展的角度来说意义不大,主要作用在于更有效率地利用中骏商管账上的现金,并将之转换为租金现金流,实质属于对中骏集团的变相资金输送。

近年来,中骏集团的商业项目开发进度不及预期,致使中骏商管商业运营板块增量明显受限,加之该笔交易消耗了中骏商管大量现金,这会使其商业板块的发展进一步陷入困境。

不得已的轻资产增重

11月6日,中骏商管公告称,拟以10.9亿元的代价收购中骏集团北京门头沟奥莱购物商场综合体100%股权,目标物业为今年3月份开业的中骏世界城,拥有租户约200户,出租率100%,总建筑面积7.85万平方米,收购进行前由中骏商管进行运营管理。

对价方面,目标企业的旗下商场于今年3月份正式开业,2023上半年实现净利润6406万元,远超同期营业收入,但公告并未披露营业外收入的具体构成。

截至2023年6月30日,该购物中心的资产净值为12.88亿元,开发成本14亿元, 2023年3月至8月实现租金收入1210万元,进行年化约为3520万元,以此计算的收购租金回报率约3.2%。整体来看,10.9亿元的收购对价略有折让但在公允范围内。

另外,由于中骏集团对中骏商管的持股比例为64.52%,在该笔交易完成之后,尽管目标企业100%股权都转移至中骏商管旗下,但中骏集团对目标商场的实际权益仅由100%削减至64.52%,即该笔交易并不影响中骏集团对售出企业财务业绩的并表。

中骏商管的定位是中骏集团分拆并独立上市的住宅物管和商业运营轻资产平台。值得注意的是,内地背景下商管企业的所谓轻资产概念并非通常意义上的小股操盘运营模式,而是企业并不持有项目的任何股权,只提供运营和管理服务,因此本质更接近“零资产”。该类企业的资产结构简单,以现金和应收款为主,该模式也是目前国内地产企业发展商管业务较为常见的做法和大趋势。

商业运营的轻资产模式相当于地产企业将资产的持有端和运营端作分离,其本质是将风险在集团内进行调整和转移。因此,将现金流稳定、风险低、抗周期性强的轻资产部分单独拆分上市以寻求资本市场高估值,并进行融资等活动,就是这一模式至关重要的一环。除了中骏商管外,同在港股上市的华润万象生活、宝龙商业、星盛商业,以及此前曾递表但尚未正式上市的龙湖智创生活与万达商管等,都采取了类似的战略模式。

本次交易将重资产商场物业的股权由地产开发方中骏集团处,转让到运营和物业管理方中骏商管名下持有,在上市平台间使用了相对规范的方式做集团内部的资金和资产腾挪,也相当于一定程度上打破了中骏商管的轻资产模式传统。

对于中骏商管而言,目标项目在收购前即由其进行运营管理。本次交易,实际通过提高其账上现金的使用效率,将收购支出逐步转换为租金现金流,实质属于对中骏集团的变相资金输送。考虑到中骏商管的企业定位和战略发展,收购和持有该物业意义不大。

数据来源:Wind,观点指数整理

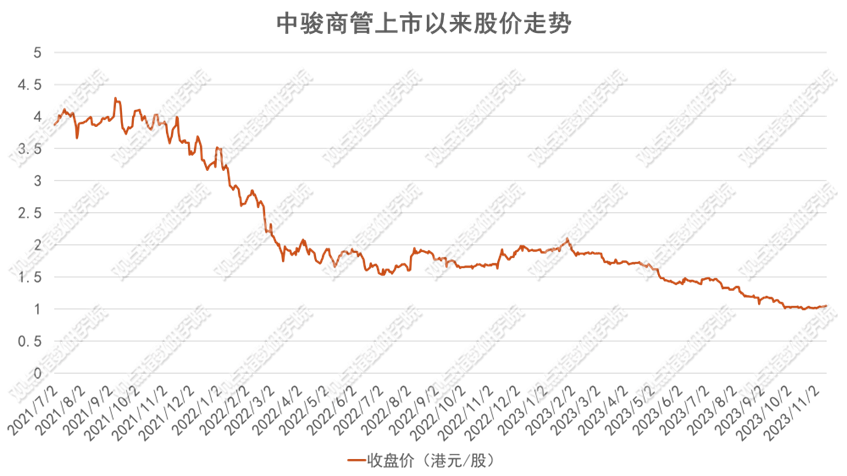

中骏商管于2021年7月上市,市值巅峰曾突破88亿港元。截至11月15日,中骏商管当前市值离最高峰已缩水75%以上,仅剩约19亿港元,PE也仅约为9倍。

轻资产物管股在资本市场不再受青睐,是本次交易能够顺利达成的重要原因。随着近年来物业股估值的走低,中骏商管这一轻资产平台在集团中的价值和重要性也发生了变化。在偿债压力下,显然目前中骏集团作为地产开发端自身的流动性安全更为重要。在该笔交易达成的前后一段时间内,中骏商管的股价也并未发生明显波动。

地产与商管困境

截至2023年6月30日,中骏商管共运营有18个商业项目,上半年商业物管板块实现营业收入1.99亿元,同比下降1.6%。中骏商管目前有大量已签约但未交付的中骏世界城项目,其总签约商管项目达39个,其中21个都是已签约但未交付状态。

2021年业绩会上,中骏商管管理层曾表示,预计未来3年每年会开业5-6个世界城。但2022年全年与2023年至今,中骏商管均仅新增1个商业运营项目。

中骏商管的商业板块增长缓慢很大程度上与中骏集团的现状有关。

2022年,中骏集团宣布暂缓投地,保交付背景下住宅项目的开发优先级也要显然高于商业板块,因此其商业项目开发建设进度明显不及预期。受此影响,中骏商管开业前管理服务营收和营收占比也发生了锐减,进行开业前管理服务的项目数量由2022上半年的7个减少至今年上半年的2个。

由于商管轻资产运营企业通常不对项目入股,进行三方项目拓展上会存在明显的难度。因此,该模式有赖于地产开发背景来稳定获取项目。截至目前,中骏商管的三方项目以住宅和公共物业为主,和华润万象生活等其他港股上市商管企业相比,其尚未展露出向第三方输出商业运营能力的迹象。

IPO之时,中骏商管计划将募资款的50%即10.19亿元用于收购物业管理公司及服务提供商。但自上市以来,其一直未落实大的收并购,在本次收购公告中,中骏商管列举了其上市以来尝试的7次收购以及终止的原因,主要在于说明过去市场无有效并购机会,以及更改IPO募资用途用于购买该奥莱商场物业的必要性。

通过该笔交易,中骏商管将获取该商场物业资产并取得长期租金现金流回报,而中骏集团将获取现金以进行项目建设或偿债。从集团整体来看,这一交易的目的在于更有效地利用中骏商管账上的资金。

中骏集团目前可监测的最大债务压力主要来自海外约18亿美元公开债。10月4日,中骏集团一笔合计6100万美元的贷款本金和利息未能按期支付,其已实质性违约。

去年11月24日,中骏商管曾公告称,其全资附属公司上海中骏商业管理同意向上海中骏置业垫付不超过9亿元的贷款,年利率为7.0%,用于补充中骏集团的营运资金。本次收购,则又给中骏集团输送了10亿元现金。

中骏集团的商业项目开发进度不及预期,致使中骏商管商业运营板块增量受限。与此同时,后者上市以来在收购上未取得明显成果,商业运营优势亦未崭露,叠加本次购买关联方的商场物业耗费了手上大笔现金,综合来看,未来中骏商管的商管板块一定程度上陷入了发展瓶颈。

参与评论

参与评论