旭辉永升服务,反弹的急先锋

旭辉永升服务2023年中期及2022年度净利润分别按年下降36%及22%,主因是期内社区增值服务及非业主增值业务收入下降,以及毛利率收缩所致。

正如物股通在前述文章中的分析:

话音刚落,港股物管上市板块便掀起轮番大涨潮,这其中前期备受摧残的旭辉永升服务表现最为抢眼。

截至11月23日收盘,旭辉永升服务上涨23.58%,报收1.52港元/股,领衔港股物管上市板块涨幅,融创服务、碧桂园服务分列涨幅榜第2、3位。

为什么这轮反弹,充当急先锋的是旭辉永升服务?

物股通认为除了受关联地产预期好转所带动,还与公司近期采取的一系列提升市值措施强相关。

01 多措并举提升市值

1)股东增持

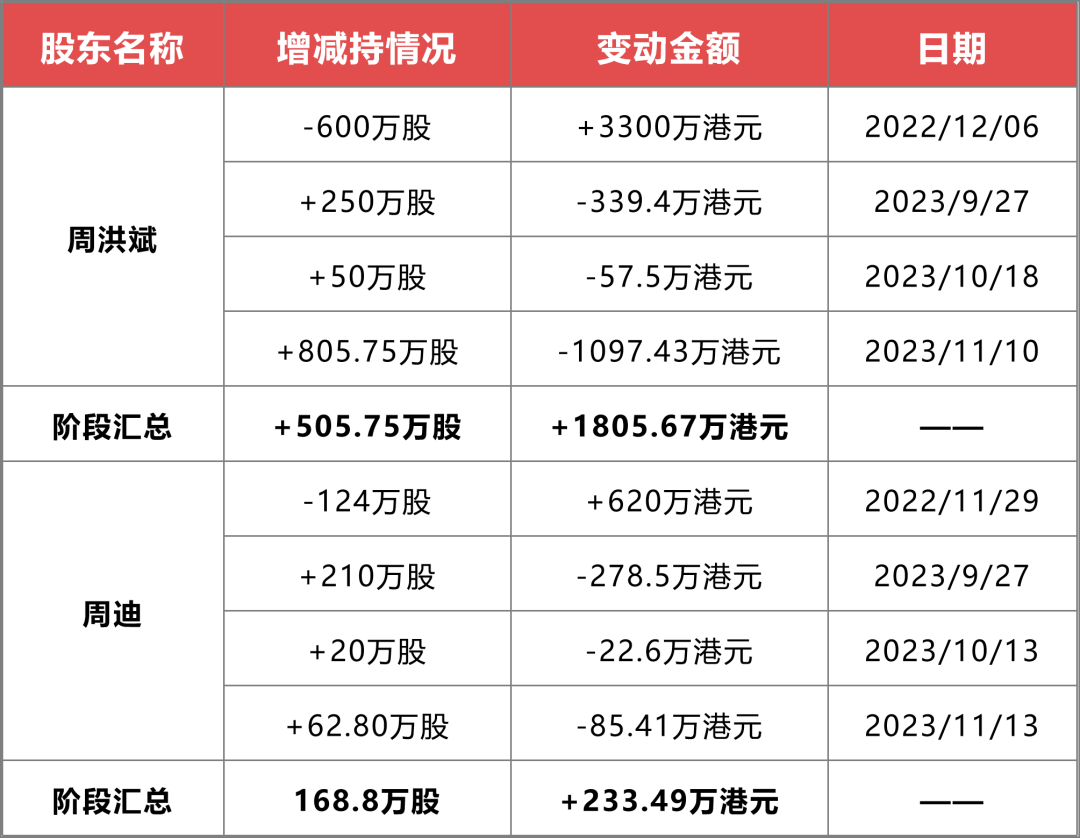

自9月27日复牌后,停牌前曾大手笔减持套现的周洪斌和周迪开始增持。根据物股通的统计:

-

周洪斌通过停牌前的减持和复牌后的增持,股份净增加505.75万股,套现净额1805.67万港元;

-

周迪通过停牌前的减持和复牌后的增持,股份净增加168.8万股,套现净额233.49万港元。

(来源:雪球,制表:物股通)

虽然这种行为有很强的内幕交易嫌疑,但来自首席执行官和首席财务官的增持行为,还是向外界传递出积极正向的信号。

2)公司回购

10月17日,旭辉永升服务发布建议购回股份的一般授权及股东特别大会通告。

旭辉永升服务称,在股东特别大会上,将提出一项普通决议案,以授予董事一般授权,以购回不超过决议案通过日期已发行股份总数的1

公告披露,在最后实际可行日期,旭辉永升服务已发行1

-

11月22日公司开展复牌后的首次回购,斥资36.3万港元,回购了30万股,每股回购价格为1.21港元;

-

11月23日公司斥资2540港元,回购2000股,回购价格为每股1.27港元,几乎买在当日最低点。

两次回购,从数量上看,虽然象征性意义大于实质性意义,可一旦开展,就意味着将会持续,这对二级市场构成利好驱动。

3)延续分红

根据公司股东周年大会的决议,旭辉永升服务延续了中期和末期的派息,22年末期加23年中期每股共派息0.0942港元。虽然在派息的金额方面较同期有下降,能坚持分红总归是好的。

(来源:雪球)

于是在派息股权登记日即11月23日,公司股价大为提振。

增厚股东回报、维护公司价值,这是二级市场最基本的诉求,合理满足,便能收获对应的支持。

02 前景仍藏不确定性

11月17日,瑞银发表研究报告指出,由于盈利增长前景预期放缓,维持旭辉永升服务的「沽售」评级。

该行指出,旭辉永升服务2023年中期及2022年度净利润分别按年下降36%及22%,主因是期内社区增值服务及非业主增值业务收入下降,以及毛利率收缩所致。

考虑到母企旭辉控股集团项目交付速度放缓,加上市场萎缩及第三方项目竞争激烈,预测公司新增合约管理面积的扩张将持续放缓。

相应地瑞银将旭辉永升服务2023至2025年盈利预测下调59%至67%,较市场普遍预期低31%至32%,目标价则由3.4元降至1.15元。

除了瑞银的下调目标价,大股东这边还进行了大额减持。

根据香港联交所披露的文件,林氏家族在11月13日以每股均价1.51港元场外售出旭辉永升服务2040.7万股普通股股份,价值约3081.46万港元。

售出后,林氏家族对该相联法团最新持股数目为7.99亿股,好仓比例由46.84%降至45.67%。

在喜忧参半的市场环境下,或许降低预期,才会有持续不断地惊喜感知。

参与评论

参与评论