碧桂园服务又要计提减值了

1月13日,碧桂园服务官宣,基于谨慎性原则,对商誉减值测试时,发现存在减值迹象的资产,因此对非全资附属公司碧桂园瞒过环境科技集团有限公司计提减值: 约8~11亿。

发布业绩预告,在当下上市物企中,碧桂园服务堪称圈内典范。

去年如此,今年也一样。可惜都不是什么好消息。

去年碧桂园服务发了两份业绩预告,2023年12月一份,2024年3月初一份。前者让市场预期规模一哥可能亏损,后者则给市场宽心,赚了5个小目标左右,主打一个反转。

在经历了多次大额计提减值后,本以为碧桂园服务已经出坑,可结果有点没完没了。

1月13日,碧桂园服务官宣,基于谨慎性原则,对商誉减值测试时,发现存在减值迹象的资产,因此对非全资附属公司碧桂园瞒过环境科技集团有限公司计提减值:

约8~11亿。

显而易见,还是并购的坑。在以24.5亿收购满国康洁杀入环卫赛道4年后,碧桂园服务在环卫赛道,终久还是没能挡住时代的车轮。

根据公告,对满国科技计提减值有两个原因:

一是过往年度业务拓展不及预期,部分存量业务调整,导致收入及利润下降;二是客户回款周期变长导致现金流不理想。

在勿爷看来主要还是大环境因素。

翻阅过往业绩公告,勿爷注意到,满国康洁业绩首次并表后,虽然对营收和净利润规模有所贡献,但拉低了城市服务板块的毛利率。

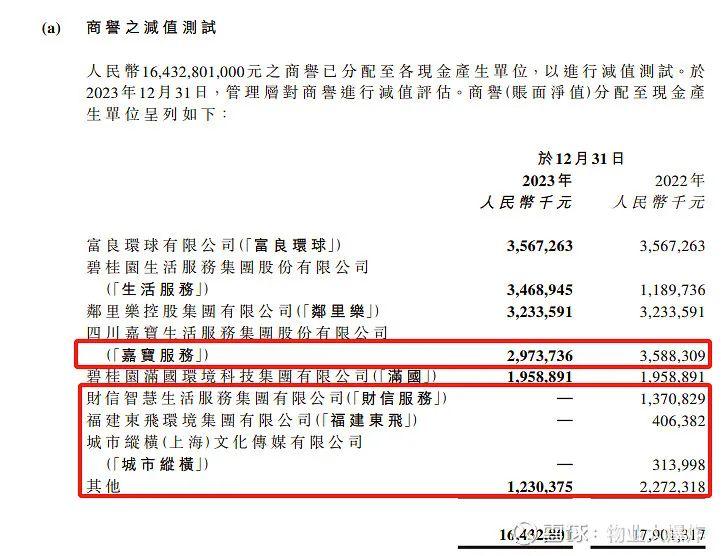

在2024年之前,唯一没变的是其商誉连续三年都是19.59亿。

本次对其商誉计提减值,意味着,在碧桂园服务的7笔巨额并购清单中,仅有富良环球、邻里乐暂时经受住了考验,商誉保持稳定。而城市纵横、福建东飞、财信服务以及蓝光嘉宝服务都彻底归零。

2023年对并购和关联方计提减值,导致碧桂园服务净利润只有5.17亿,大降77.2%。

而这次预告减值,直接影响净利润减少8-11亿。直接秒了此前出售万达商管股权赚到的约5.6亿。

不过,以去年净利润数据为参照,算上出售万达商管股权所得,勿爷觉得,如果没有其它大额减值事项,碧桂园服务应该不会亏损,但可能也赚得不多。

除了减值内容,公告中还剧透了经营活动所得现金,2024年大约是33亿到43亿,相比2023年的46.14亿,应是上市以来首次下滑。

但相比2024年中报经营活动所得现金2.7亿来说,说明下半年碧桂园服务就追缴了至少31亿,追缴委员会发挥了很大作用。

对预估减值,有评论说,相比去年对关联方和并购商誉减值59.5亿,本次仅有11亿,处于降势是好事情。而对经营活动所得现金意外好转,有评论称是降低了关联方影响,是好的反馈。

有说好的就有看衰的。如减值不是好事情,经营活动所得现金流同比下降等等。

在勿爷看来,碧桂园服务提前发布业绩预告,除了给市场打预防针、“报喜”(经营活动现金流好转)外,或许还有其它原因,比如配合碧桂园日内补发财报。

1月14日,是碧桂园杨惠妍批准2023年全年业绩,以及2024年年中业绩的发布的日子。这貌似是碧桂园服务的习惯性操作,此前,传闻碧桂园境外债务重组方案出炉,碧桂园服务立马官宣了回购计划。

之后官方境外债务重组方案正式出炉,碧桂园服务股价还小涨了一波。业内人士评价说,虽然10块只还一块,对于债权人是坏消息,但对于股民而言算是好消息了。

勿爷觉得,既然是好消息就多来几波,且要落实下来。如去年11月18日公告回购,但几个月过去了,愣是没有公告进展如何,又被吃瓜群众吐槽了一把。

是回购了没有公告,还是压根没有回购?

事实上,碧桂园服务并不差钱。不论是账面超百亿现金,还是下半年意外好转的经营活动所得现金,以及出售万达商管股权回血的30多亿,都完全足够碧桂园服务“回购自由”。

除了回购被诟病外,勿爷觉得还有几点可能是碧桂园服务挥之不去的隐忧。

之前提到7宗大笔并购中,已经有5家出现减值(2023年是4家),几乎一年一个小朋友。那么仅剩的邻里乐和富良环球是不是也有可能被计提减值?

还有关联方应收账款,本次公告没提,暂时没有计提风险。但以后呢?如碧桂园还是出不了ICU,是不是还要计提?

至于碧桂园留给碧桂园服务的盘面,还要遭受业主服务力的吐槽……

总而言之,碧桂园服务在并购风口入坑,还被关联方拖累,或许之后几年,计提减值将是碧桂园服务等物企面临的常规事项。

要想实现杨惠妍所说的“非常之功”,碧桂园服务还有很长的路要走。

参与评论

参与评论