又一家上市物企控股权要易主

10月24日,弘阳服务(01971.HK)一则控股股东股权被委任接管人的公告,将这家上市物企推向了控股权易主的悬崖边缘。

10月24日,弘阳服务(01971.HK)一则控股股东股权被委任接管人的公告,将这家上市物企推向了控股权易主的悬崖边缘。

公告显示,其控股股东所持72.77%的股权已被承押人强制执行抵押权益,接管人的上任意味着这场由地产母公司债务危机引发的股权变动进入实质阶段。

在金科服务、佳源服务、宝龙商业等同行相继上演"股权易主"戏码的背景下,弘阳服务的境遇再次印证了物业板块与关联地产企业深度绑定的宿命困局。

抵押失控与债务牵连的股权困局

弘阳服务的控股权危机早有伏笔。

作为与弘阳地产同属曾氏家族控制的"兄弟企业",两者的资金链路深度交织。截至2024年末,弘阳服务应收弘阳地产款项高达4.59亿元,其中2.86亿元为停车位销售代理服务的可退回按金,账龄多已超过一年。

为收回账款,弘阳服务曾主动以4.88亿元代价收购关联方股权及停车位实现"以资抵债",但这种饮鸩止渴的操作未能阻止危机蔓延。

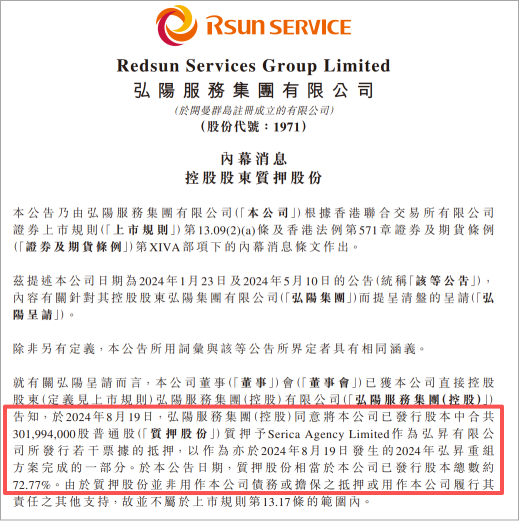

真正的转折点出现在2024年8月,弘阳集团将所持弘阳服务全部3.02亿股(占总股本72.77%)质押予债权人,作为债务重组的担保筹码。

随着2025年1月弘阳地产16亿美元债务重组方案因削债比例过高遭债权人集体反对,这笔质押股权的处置权彻底移交债权人。

2025年10月21日,WongWingSzeTiffany等两位接管人的上任,使其成为继佳源服务之后又一家因股权质押违约丧失控制权的物企。

物业股成地产债务重组"变现筹码"

弘阳服务的境遇并非个例。

自2023年地产行业流动性危机深化以来,上市物企控股权变更已形成清晰的"债务驱动型"特征,金科服务(恒大物业)、佳源服务、宝龙商业的案例勾勒出三条典型路径。

【路径一】司法拍卖下的资本接管

金科服务(09666.HK)的控制权变更堪称司法处置的典型。2021年底,金科地产将1.078亿股金科服务股权质押给博裕资本旗下机构获取融资,后因无力偿还债务引发仲裁。

2025年2月,这批股权以超11亿元起拍价公开拍卖,折合每股10.21港元,较当时收盘价溢价44%。尽管价格存在高估争议,但市场普遍认为博裕资本将通过"以物抵债"方式持股升至52%,成为新实控人。

【路径二】接管人主导的低价转让

佳源服务(01153.HK)的遭遇与弘阳服务高度相似。2022年11月,佳源国际将所持73.56%股权质押给华盛证券融资,2023年5月因3.19亿港元债务违约,股权被移交接管人处置。

2024年9月,接管人以9900万港元将全部质押股权出售给华盛证券,每股代价仅0.22港元,较2022年与金科服务洽谈的13.3亿元收购估值缩水92%。

交易完成后,华盛证券仍保留追讨2.2亿港元剩余债务的权利,显示出债权人在处置资产时的"双重诉求"。

【路径三】债务重组中的股权置换

宝龙商业(09909.HK)则代表了主动以股权偿债的类型。面对561亿元总借贷和200亿元资金缺口,宝龙地产在2025年10月公布的重组方案中,将所持宝龙商业32.4%股权列为核心偿债筹码,债权人可按每股15港元的价格置换股权。

若实施完成,宝龙地产持股比例将从63%降至30.6%,彻底丧失控股权。

尽管宝龙商业拥有91.8%的出租率和42.85亿元现金储备,属于优质资产,但其股价仅2.49港元,与置换价存在巨大差距。

这种"高估值置换"本质上是债权人被迫接受的债务减记,而许氏家族能否通过潜在收购保留控制权仍存悬念。

物业股控股权变更的三重逻辑

从弘阳服务与上述案例的共性特征中,可清晰梳理出当前上市物企控股权变更的底层逻辑。

第一重:地产母公司的"资产变现优先级"。物业板块因现金流稳定、轻资产属性强,成为债务危机中最先被变现的优质资产。

数据显示,2024年上市物企关联方应收账款平均占比达28%,较2021年提升11个百分点,资金占用导致物业企业被动卷入危机。

弘阳地产6.7亿元可动用现金难以覆盖211亿元债务,宝龙地产73亿元现金面对276亿元流动负债杯水车薪,出售物业股权成为必然选择。

第二重:接盘方的"资本属性分化"。当前物业股接盘方已形成三类主要力量:一是博裕资本这类财务投资者,侧重通过股权重组实现价值重构;二是难以脱手的债权人,类似华盛证券这类科技金融资本,存在嫁接互联网资源以改造物业生态的可能;三是央国企物管公司,在恒大物业债权承接、收并购等项目上,央国企凭借身份和资金优势,往往掌握议价的主导权。

这种分化预示着物业行业将进入多元资本主导的新阶段。

第三重:估值体系的"重构与博弈"。控股权交易中的估值折价已成常态。佳源服务股权较历史洽谈价缩水92%,金科服务拍卖价较评估价下浮30%,宝龙商业置换价与市价相差5倍,反映出市场对地产关联风险的担忧。

但从行业数据看,2025年百亿市值以上物业企业仍保持7家,华润万象生活等独立运营企业估值坚挺,显示出"去地产化"程度决定估值韧性的规律。

结 语

对于弘阳服务而言,控股权变更的最终结局仍存变数。接管人虽拥有股权处置权,但可能面临多重博弈:曾氏家族是否寻求回购、潜在接盘方对资产质量的考量、债权人对处置价格的预期,都将影响交易进程。

参考佳源服务从股权被接管到最终出售耗时13个月,弘阳服务的股权易主或需更长时间。

但对整个行业而言,物业股与地产母公司的"切割运动"已不可逆。2024年已有华发物业服务、融信服务主动私有化退市,恒大物业债权人正在公开征询新的投资者。

弘阳服务的股权困局,既是单个企业的危机,也是行业转型的缩影。当越来越多物业企业通过控股权变更摆脱地产母公司桎梏,一个更具独立性和成长性的物业行业,或许正在危机中孕育而生。

参与评论

参与评论