保利物业,股权激励遇到挫折

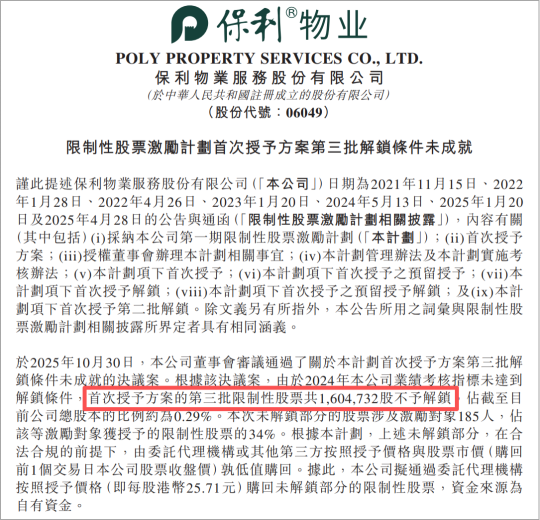

10月30日,保利物业发布公告称,公司限制性股票激励计划首次授予方案第三批解锁条件未成就,160.47万股限制性股票不予解锁。

10月30日,保利物业发布公告称,公司限制性股票激励计划首次授予方案第三批解锁条件未成就,160.47万股限制性股票不予解锁。

这一消息打破了市场对这家央企物业龙头股权激励顺利落地的预期,也折射出地产下行周期中,物业企业在业绩增长与市场化转型中的双重挑战。

作为行业内首家推出股权激励的央企物业,此次解锁失利不仅关乎百余位核心员工的切身利益,更成为观察物业行业发展逻辑变迁的重要窗口。

股权激励的“三年之约”与解锁失利真相

保利物业的股权激励计划始于2021年11月,作为央企物业板块的创新举措,该计划一经推出便引发市场广泛关注,当日股价高开高走,盘中涨幅超20%。

根据最终方案,公司首次授予限制性股票总量达553.32万股,占总股本1%,授予价格为25.71港元/股,仅为定价基准日前5个交易日平均收盘价的50%,覆盖董事、高级管理人员及核心骨干共181人,其中董事长吴兰玉获授11.68万股。

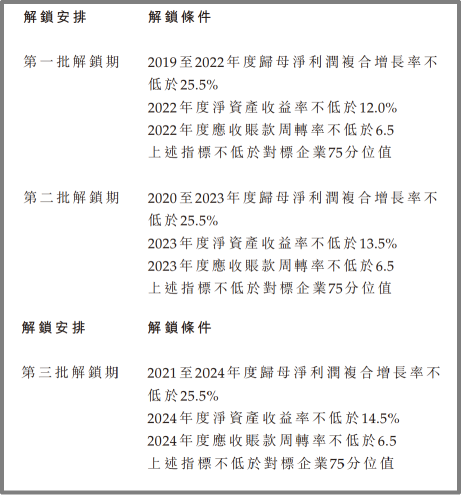

激励计划设置了分三年解锁的业绩考核门槛,核心指标包括三大维度:

一是2019-2022年、2020-2023年、2021-2024年三个周期的归母净利润复合增长率(CAGR)均不低于25.5%;

二是2022-2024年加权平均净资产收益率(ROE)分别不低于12%、13.5%、14.5%;

三是各年度应收账款周转率不低于6.5,且所有指标均需不低于对标企业75分位值。

前两批解锁均顺利通过,但第三批却因2024年业绩未达标折戟沉沙。

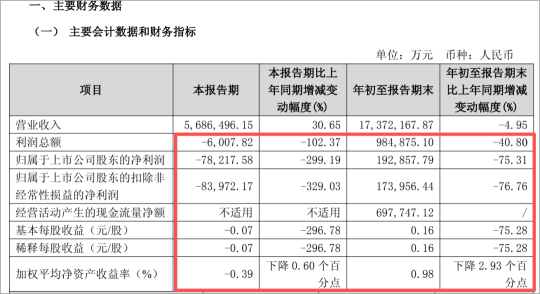

从业绩数据来看,2024年保利物业实现归母净利润14.89亿元,同比增长6.6%,虽保持正增长,但距离25.5%的长期复合增速要求存在显著差距。

核心拖累因素集中在两大板块:

一方面,非业主增值服务收入同比下降11.3%至25.03亿元。案场服务、咨询服务等业务受地产项目开工减少影响持续低迷,而这一趋势在行业内具有普遍性——2024年物业服务百强企业非业主增值服务收入均值同比大幅下降11.43%,业务持续萎缩;

另一方面,应收账款周转率未能达标。2024年公司应收款项同比增长39.42%,公服项目回款账期延长,尽管93.1%的应收账龄在1年以内,但仍反映出市场化拓展中的现金流管理压力。

地产疲软与行业转型的双重压力

此次股权激励解锁失利,并非单一企业的经营失策,而是物业行业所处发展环境变化的必然结果,其背后是内外因素的双重叠加。

外部来看,关联方保利发展的业绩疲软构成直接拖累。

作为保利物业关联方项目的核心来源,保利发展2025年第三季度呈现“营收增长但利润亏损”的态势,前三季度签约金额、签约面积分别同比减少16.53%、25.13%,新开工面积同比下降40.19%。

地产开发端的收缩不仅导致关联方新增在管面积供给减少(2024年保利物业关联方在管面积占比已降至34.6%),更直接冲击了依赖地产项目的非业主增值服务,形成“地产下行—物业关联业务收缩—业绩增长承压”的传导链条。

这种关联方依赖的风险,在当前地产行业深度调整期已成为多家物业企业的共性挑战。

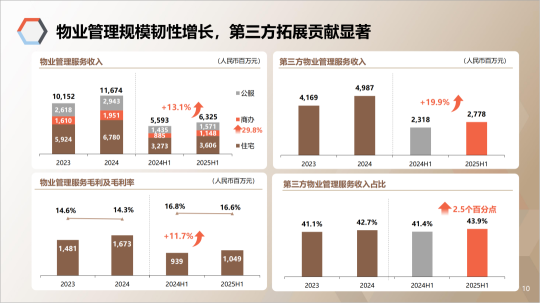

内部来看,业务结构转型的阵痛尚未完全消散。尽管保利物业早已启动市场化转型,第三方在管面积占比从2019年的55.1%提升至2024年的65.4%,但非业主增值服务仍未摆脱对地产周期的依赖。

数据显示,2024年行业百强企业非住宅业态管理面积占比仅34.21%,与上年基本持平,非住宅项目拓展面临价格竞争激烈、回款周期延长等多重挑战。

保利物业虽在核心50城新拓合同占比提升至85%,但公服项目的盈利质量与回款效率仍需时间优化,短期内难以完全对冲关联业务的下滑缺口。

更为深层的行业背景是,物业行业正从“规模扩张”转向“质量提升”的转型关口。2024年,百强物业企业普遍从“业务扩张”转向“战略聚焦”,优质资源向核心效益领域集中。

而保利物业的股权激励指标设定于2021年行业高增长时期,25.5%的净利润复合增速要求未能充分预判后续地产下行与行业转型的双重压力,导致考核标准与市场环境变化出现错位。

变故后的破局之路

股权激励解锁失利对保利物业而言,既是挑战也是调整契机。

短期来看,公司需要平衡三大关系:

一是稳定核心团队,尽管第三批解锁失败,但前两批已顺利落地,且公司预留87.9万股用于第二批授予,可通过优化后续激励方案维持核心人才稳定性;

二是修复市场信心,通过强化费用管控(2025年上半年销售管理费用同比下降9%)、推进公服项目回款机制优化等举措,向市场传递经营稳健性信号;

三是聚焦年度目标,确保完成全年30亿元第三方拓展目标,持续提升高价值项目占比。

长期来看,保利物业的破局关键仍在于深化“市场化、品质化、数字化”转型。

从行业视角来看,此次事件为物业企业股权激励设计提供了重要启示:在地产与物业协同逻辑重构的背景下,激励指标需更贴合行业发展新阶段特征,既要弱化对关联方业务的依赖,更要强化对市场化业务增长、现金流健康度、服务品质提升等核心能力的考核。

正如碧桂园服务通过压缩关联交易、聚焦核心业务实现转型那般,物业企业唯有构建真正的市场化竞争力,才能在股权激励与业绩增长之间形成良性循环。

结 语

保利物业此次股权激励遭遇的变故,是在行业转型期中的一次“成长阵痛”。

尽管短期业绩承压,但公司在第三方拓展、费用管控、服务品质等方面积累的核心优势并未改变,叠加央企背景带来的资源支持与行业存量市场的广阔空间,其长期发展逻辑依然清晰。

对于整个物业行业而言,保利物业的案例更印证了一个核心趋势:依赖关联方的“躺赢时代”已落幕,市场化竞争与高质量发展才是物业企业的必经之路。

股权激励的解锁失利或许是一次挫折,但对于志在长期发展的企业而言,及时调整航向、聚焦核心能力建设,方能在行业变革中站稳脚跟,实现从“依附增长”到“独立成长”的跨越。

参与评论

参与评论