暴涨1000%的物业妖股,崩了

10月10日,迷你型上市物企众安智慧生活股价盘中上演“垂直坠落”。

10月10日,迷你型上市物企众安智慧生活股价盘中上演“垂直坠落”。

早盘从2.56港元的开盘价一度暴跌至1.31港元,最大跌幅为49.22%,尾盘收复2.55港元,单日振幅达50%,市值一度蒸发超6亿港元。

而在此之前,这家物业公司的股价曾在短短数月内完成“暴涨超1000%”的神话——从52周低点0.41港元一路飙升至6.23港元的历史高点,成为资本市场瞩目的“物业妖股”。

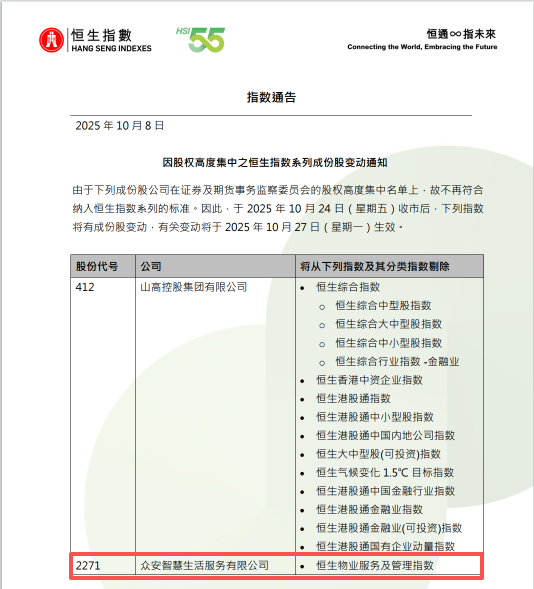

被恒指剔除,股权高度集中的“致命一刀”

此次暴跌的直接导火索,是恒生指数公司的一则公告:因众安智慧生活被列入香港证监会“股权高度集中”名单,不再符合恒生指数系列的纳入标准,将于10月24日收市后从恒生物业服务及管理指数中剔除。

股权高度集中,是港股“妖股”炒作的典型温床。参考此前力高健康生活,曾4个月暴涨375%,后10分钟闪崩85%;经发物业,上市后从破发到暴涨5倍再大幅回落的案例,这类公司往往存在“流通盘极小+机构高度控盘”的特征。

众安智慧生活总股本5.17亿股,但实际流通筹码或被少数机构、个人高度集中持有,少量资金即可撬动股价暴涨;而一旦利空触发(如指数剔除、监管关注),缺乏流动性支撑的“虚高泡沫”便会瞬间破灭。

小市值、筹码集中与“资本炒作游戏”

物业股成为“妖股集中营”,源于其天然的炒作土壤,众安智慧生活的暴涨暴跌,几乎是这类“资本游戏”的复刻:

1)小市值+低流通性,成控盘温床

众安智慧生活总市值长期不足10亿港元,流通盘更窄。类似经发物业流通市值仅2.93亿港元,少数机构若持有大量筹码,可轻松通过“小额资金+对倒交易”主导股价,实现“暴涨暴跌”的过山车走势。

2)机构控盘与“坐庄”嫌疑

力高健康生活的案例堪称典型:公司前25大股东持股超96.5%,国际配售的80家机构掌控4000万股流通盘;包销商与“庄家券商”联手炒作后,通过“微信荐股”等方式诱骗散户接盘,最终“杀猪”离场(股价10分钟闪崩85%,30亿市值蒸发)。

众安智慧生活的股价波动轨迹,也暗合这种“控盘—拉升—出货”的逻辑:股价暴涨时成交量低迷(多为机构对倒),暴跌时成交量骤增(机构加速出逃,散户被迫接盘)。

3)基本面与估值的严重背离

物业股的核心估值逻辑,本应是“稳健现金流+规模扩张能力”,但“妖股”们的市盈率却远超行业龙头。

众安智慧生活动态市盈率达35.98倍,而华润万象生活、保利物业的市盈率仅40倍、25倍左右;力高健康生活暴跌前市盈率更是冲到97倍,但其2021年归属股东溢利同比下滑23.24%,业绩完全无法支撑高估值。

物业股从“香饽饽”到“烫手山芋”

众安智慧生活的崩跌,也是物业股整体行情由盛转衰的缩影。

地产持续下行,拖累物业股估值。2021年前后,物业股因“地产后周期+轻资产+高成长”逻辑备受追捧,成为资本市场“香饽饽”;但随着房地产行业持续下行,物业股的“母公司关联依赖”“增长天花板”等问题暴露。

具有民企地产背景的物业公司(如部分曾暴涨的物业股),因母公司暴雷、关联交易风险,股价率先崩塌;投资者对“物业股依赖地产母公司扩张”的逻辑产生怀疑,资金开始从中小物业股撤离。

估值逻辑重塑,从“炒预期”到“看业绩”。过去,市场对物业股的炒作集中于“规模扩张预期”;如今,投资者转向“业绩真实性”——缺乏基本面支撑的小市值物业股,估值泡沫被快速挤压。

股权激励反成“负激励”。多家物业公司曾推出股权激励计划,试图通过“利益绑定”稳定股价,但随着股价持续下跌,员工持股计划从“造富工具”变成“亏损陷阱”,进一步打击市场信心。

远离“妖股”,警惕资本游戏

从力高健康生活的“10分钟闪崩”,到经发物业的“过山车走势”,再到如今众安智慧生活的暴跌,反复验证着“妖股”的本质——少数资本玩家利用规则漏洞进行的短期炒作。

这类股票看似“造富神话”,实则是“镰刀收割韭菜”的陷阱:散户追高时,往往是机构出货的节点;而“股权集中+低流动性”的特点,更让散户在下跌时难以出逃,最终沦为“接盘侠”。

结 语

资本市场从不缺“神话”,但真正的价值只会留给那些扎根基本面、具有长期成长逻辑的公司。

对于普通投资者而言,远离“妖股”,聚焦业绩扎实、治理规范的标的,才是更稳妥的选择。

参与评论

参与评论