又见河南!多家上市物业落难

正当建业物业多个项目因拖欠工资陷入罢工僵局的同时,康桥悦生活紧急调整上市募资用途,鑫苑服务以车位商墅抵债化解关联债务,河南三家上市物业公司密集爆发“险情”。

近期物股通注意到,河南省辉县市住房和城乡建设局在一份日期为11月20日的回复市民的公开信中确认,建业壹号城邦物业项目因大多数业主未交物业费,已4个月未给工作人员发放工资。

这导致小区卫生无人打扫,垃圾无人管理,公共区域和个别楼停电。

一叶落而知秋,建业物业的罢工潮正在河南省内蔓延。据“郑州地产”报道,许昌统计的物业罢工小区大多为建业服务的小区,且各地各县陆续出现问题。

正当建业物业多个项目因拖欠工资陷入罢工僵局的同时,康桥悦生活紧急调整上市募资用途,鑫苑服务以车位商墅抵债化解关联债务,河南三家上市物业公司密集爆发“险情”。

建业新生活:高分红下的欠薪困局

据公开信息统计,建业物业在河南获嘉、辉县、许昌等多地的项目集中爆发员工罢工,门岗空置、垃圾堆积、电梯停运的乱象持续发酵。

核心矛盾直指长达3-9个月的工资拖欠,而讽刺的是,有些小区的物业费收缴率普遍超过90%,业主缴费与员工欠薪形成刺眼对比。

(来源:根据公开信息统计)

(来源:根据公开信息统计)

物股通分析认为,这场危机的根源在于建业新生活长期奉行的超高比例分红政策与集团资金抽调的双重挤压。

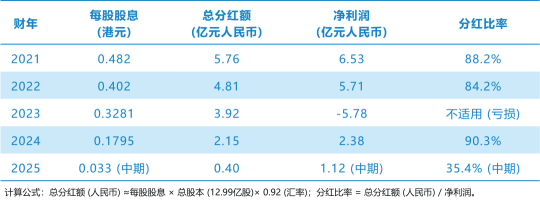

据统计,建业新生活上市以来累计分红约10亿港元。

在盈利的年份(2021、2022、2024),建业新生活的分红比率始终维持在84%以上,2024年甚至高达90.3%。这证实了公司将绝大部分利润都用于分红,而非留存以增强公司财力。

图片(来源:公司财务报告)

2023年是最关键的一年。在公司净亏损5.78亿元的情况下,依然派发了高达3.92亿元人民币的股息。

这意味公司是在动用历年积累的留存收益(老本)向股东进行现金分配。这是一个强烈的财务信号,表明控股股东的现金需求优先级极高,甚至不惜削弱公司的财务根基。

2025年中期的分红比率已降至35.4%,这也印证了之前的逻辑:经过数年超高强度分红,公司可动用的富余现金已基本耗尽,分红政策被迫回归“正常”,但也侧面反映了公司当前现金流可能已非常紧张。

特别是2023年亏损状态下仍进行大额分红的事实,为“地产抽血物业”的质疑提供了强有力的数据支撑。

它清晰地描绘了控股股东如何在公司盈利尚可时取走绝大部分利润,并在公司开始亏损时仍持续抽取资金,最终导致了物业板块服务一线因“失血”过多而崩溃的局面。

截至2025年中,公司现金余额仅8.32亿元,而贸易应收款高达33.27亿元,经营活动现金流更是转为-3.42亿元,资金链紧张到难以支付员工薪酬,最终引发系统性罢工。

康桥悦生活:募资"改道"背后的资金焦虑

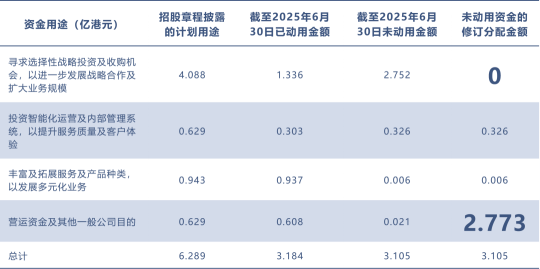

11月18日,康桥悦生活公告调整IPO募资用途,将原计划用于战略收购的2.75亿港元全部转作营运资金,让上市时承诺的"65%募资用于收并购"沦为空谈。

这一举措背后,是公司深陷关联风险与资金链压力的现实困境。

(来源:公司公告)

(来源:公司公告)

康桥悦生活2021年上市募资净额约6.289亿港元,初期曾快速推进两笔收购,但后续暴露出严重的合规隐患。

核数师在审计中发现,公司隐瞒了两项合计3.88亿元的担保事项,其中3.55亿元为关联方康桥地产提供的融资担保,另一笔则是收购标的鼎峰物业此前存在的担保纠纷,导致后者银行账户被冻结480万元。

更值得警惕的是,公司银行借款大幅增加后,部分资金通过关联贷款流向地产母公司,2022年向关联方提供的贷款余额就达3.45亿元,年利率最高达12.17%。

关联方资金占用与合规风险,让康桥悦生活的现金流持续承压。截至2025年6月,公司未动用募资仅3.105亿元,而关联方贸易应收款占比曾超55%。

此次终止收购、聚焦营运资金,本质是放弃规模扩张以自保,折射出房企系物业在母公司债务牵连下的被动收缩。

鑫苑服务:以资抵债的"断尾求生"

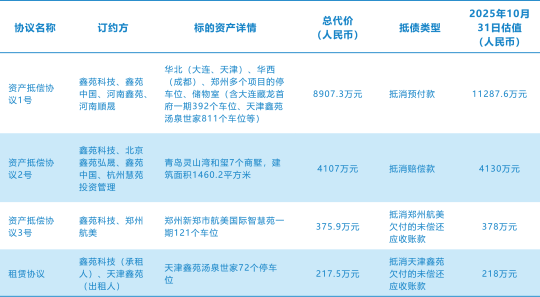

11月25日,鑫苑服务公告以1.34亿元实物资产抵偿关联方欠款,通过接收大连、天津、郑州等地2362个停车位、7套商墅及121个物业单位,化解了长达七年的历史欠款僵局。

这场看似合规的债务重组,实则是母公司债务危机向物业板块传导的必然结果。

(来源:公司公告)

(来源:公司公告)

此次抵债的源头可追溯至2018年,鑫苑服务预付342个物业单位的购房款后,因资产被第三方贷款人扣押而无法交付,款项长期悬置。

而更深层的隐患在于,鑫苑地产早已深陷债务泥潭——截至2025年10月末,债务逾期总额达59.26亿元,其中银行贷款逾期26.97亿元。

此前鑫苑服务就曾遭遇4.02亿元定期存款被母公司未经授权抵押融资的风波,导致公司停牌19个月,直到2024年6月才复牌。

尽管鑫苑服务称抵债资产经专业评估、价值公允,但这些分散在多城市的车位与商墅流动性较差,大规模处置可能面临折价风险,且日常维护管理需持续投入成本。

2024年一季度,公司已通过接收会所经营权和车位销售所得偿还部分债务,此次再次以资抵债,意味着物业板块正在持续承接母公司的债务压力,独立发展空间被不断压缩。

河南物业集体"落难"的三重根源

三家公司的困境并非个例,而是河南区域房企系物业的共性危机,背后暗藏三重结构性矛盾。

其一,母公司债务的刚性传导。河南是房地产债务风险高发区域,建业、康桥、鑫苑等本土房企均面临流动性压力,而物业板块作为现金流相对稳定的优质资产,自然成为母公司"输血"的主要对象。

关联资金占用、担保连带责任、债务转移等操作,让物业公司沦为母公司的"风险缓冲垫"。

其二,公司治理的先天缺陷。三家公司均采用"地产母公司+境外上市物业"的架构,实控人持股集中,关联交易透明度低。

建业新生活的高分红输送、康桥悦生活的担保隐瞒、鑫苑服务的资金挪用,本质上都是公司治理失衡导致的风险失控,中小股东与员工权益被置于次要位置。

其三,业务模式的路径依赖。尽管头部物业公司纷纷强调第三方拓展,但河南这三家公司仍深度依赖母公司项目资源,关联方收入占比高,抗风险能力薄弱。

当地产开发收缩,不仅新增项目减少,存量项目的物业费收缴、资产维护也受母公司资金问题牵连,形成恶性循环。

结 语

从建业物业的罢工到康桥悦生活的募资改道,再到鑫苑服务的以资抵债,河南多家上市物业的"落难",本质是行业转型期的阵痛。

物业行业的核心价值在于稳定的服务与现金流,而这种价值的实现,必须以独立运营、合规治理为前提。

未来,只有真正实现与地产母公司的风险隔离、业务独立,物业公司才能走出关联阴影,重获资本与市场的信任。

对于河南区域而言,这场危机既是挑战,也是行业洗牌与模式重构的契机。

参与评论

参与评论