建发物业又要整活了?

建发城服和联发物业出售给建发物业,或许有隔离优质资产的动机,还能收到点血包改善财务状况。

刚翻篇的上市物企年报季,滨江服务、建发物业和新希望服务等由于业绩表现稳健,被业内人士称为物企原本的样子。

你看房地产行业再怎么调整,消费再怎么降级,这几家貌似一点事没有,歌照唱舞照跳。

如果说有事,那也是2024年建发物业业绩首次滑坡,营收下降7.7%,毛利和净利润同比下降幅度几乎皆超过30%。

当时,管理层解释说是硬装业务下滑导致。但转眼到了2025年,建发物业硬是扭转了局面,主要业绩指标增速全部转正。

在勿爷看来,根本原因是关联方没有出大的纰漏(被计提大额减值),且加码投喂的结果。

2023年,建发物业压舱石的物管收入,厦门建发占比60.5%,第三方39.5%,但此后两年,厦门建发占比逐步走高至66.4%。此涨彼消,第三方占比滑落至33.6%。

关联方投喂高质量标的、占比高企,这可能也是建发物业没像其它物企一样大幅退出在管项目的原因。

相较于其它物企,有个靠得住得地产爸爸,建发物业省却了好多烦恼。但这还没完。

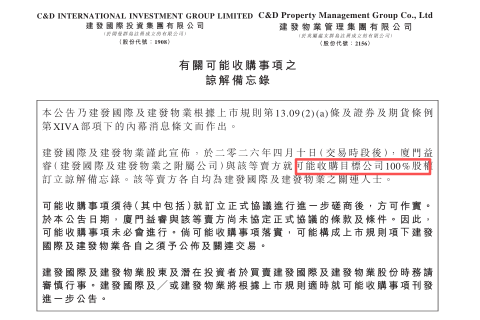

4月10日,建发国际和建发物业发布联合公告:有关可能收购事项签订谅解备忘录。

即可能收购关联方旗下的联发物业和建发城服100%股权。

也就是说,如果没有意外,建发物业将收购一家物业公司和一家城市服务公司。

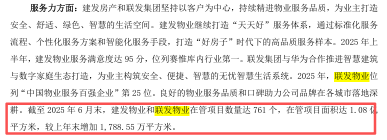

根据建发股份2025年中报披露,建发物业和联发物业在管项目数量达761个,在管项目面积达1.08亿平方米。其中建发物业官方公布在管面积数据是8330万平方米,那么截至去年中期联发物业约是2470万平方米。

而建发城服目前并没有官方数据披露。雪球网友问豆包后给出的数据是建发城服2024年营收超15亿,净利润1个小目标左右。

由于国家队属性的关联交易,大概率标的不会有什么问题。意味着若交易成功建发物业妥妥的踏入亿平方米俱乐部,还将扩大非住业态占比。(建发物业住宅业态占比超过80%,而非住业态占比一直在18%左右)

如果豆包靠谱,那么建发物业未来营收增速将会超过50%,其它业绩指标也会润色不少。

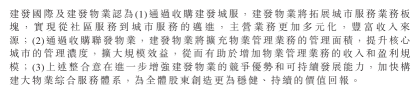

对于可能的收购,建发物业表示收购建发城服,将拓展服务边界,多元化业态,丰富收入来源。而收购联发物业将扩充物管规模,扩大规模效益。两项目收购整合目标直指建发物业的大物业综合服务体系。

站在建发物业的角度,这话说的没有一点毛病。但关键是这两笔交易,建发物业给出的对价是多少。

主要看价格。如果收购市盈率过高,不划算不说,还有为关联方反哺流量加油包的嫌疑。

买方有买入的理由,那么卖方又打的什么算盘?

在勿爷看来,除了投喂建发物业,为其增肌外,还有一个可能的原因的把联发物业和建发城服隔离在雷区之外。

虽然建发股份是国企,但还是被行业大势和盲目收购波及。如前几年收购的红星美凯龙,以及子公司联发集团2025年都预计录得亏损,导致建发股份出现上市以来首次亏损。归母净利润预计为-100亿元至-52亿元,扣非归母净利润约为-65亿元到-33亿元。

房地产行业还未春暖花开,所以勿爷猜测把建发城服和联发物业出售给建发物业,或许有隔离优质资产的动机,还能收到点血包改善财务状况。

一笔交易,多方共赢。何乐而不为?

唯一的担忧是,其它物企收购关联方资产,理由充足但大多砸在了手里。建发物业是得偿所愿还是步其后尘,我们将持续关注。

参与评论

参与评论