建发物业,想再造一个建发物业

再造一个建发物业的雄心与“未必会进行”的收购之间,横亘着一条巨大的不确定性鸿沟。

3月27日,在建发物业2025年度业绩发布会上,管理层抛出了一个颇具野心的目标——“争取2030年再造一个建发物业”,在规模、利润、服务品质及运营效率上跻身行业前列。

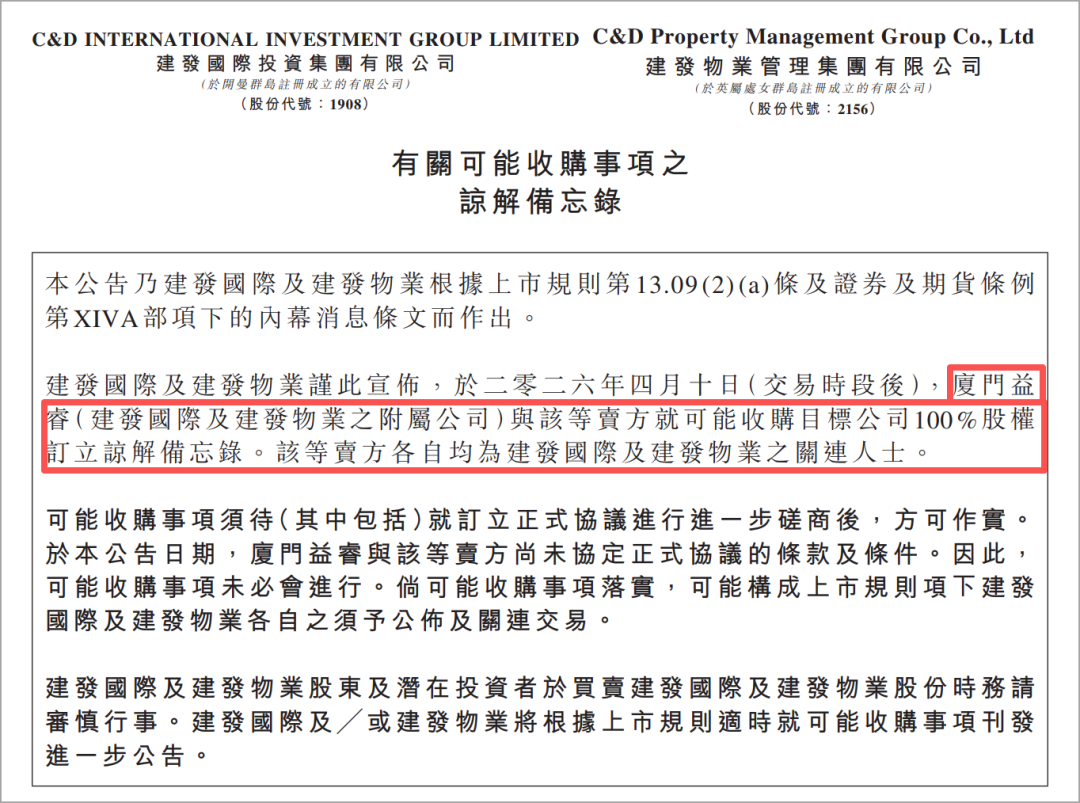

话音刚落仅半个月,一份收购两份谅解备忘录的公告就摆在了投资者面前:建发物业拟现金收购联发物业及建发城服100%股权。

若交易最终成行,建发物业的管理面积将突破亿平方米,营收体量有望扩张逾四成。

然而,公告也用黑体字明确提醒:谅解备忘录条款“概不具法律约束力”,收购“未必会进行”。

再造一个建发物业的雄心与“未必会进行”的收购之间,横亘着一条巨大的不确定性鸿沟。

底气从何而来?

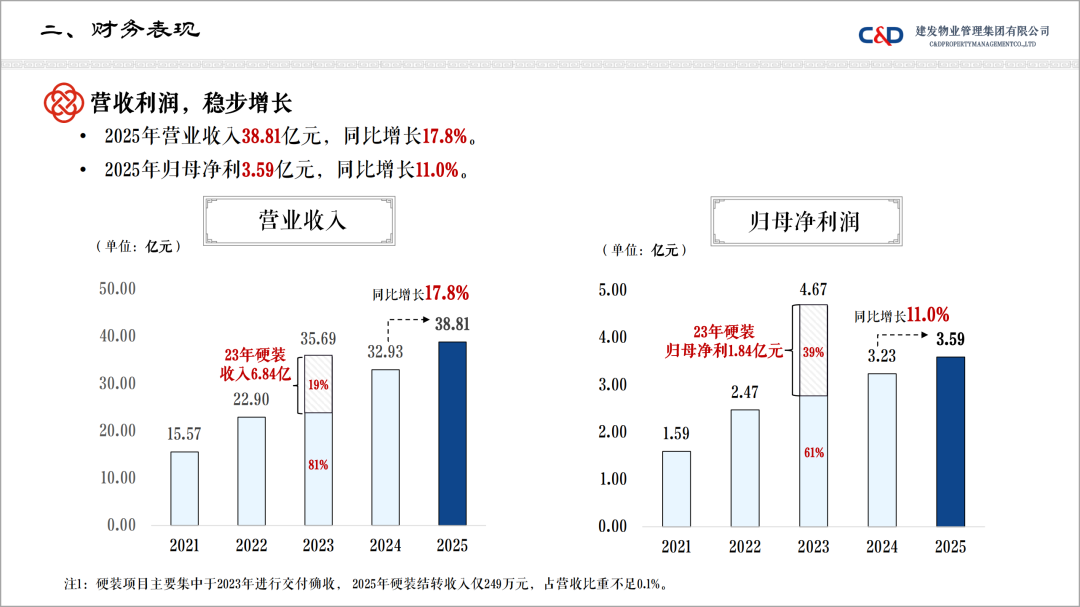

建发物业敢于提出“再造”目标,首先仰仗的是2025年交出的成绩单。

全年实现营业收入38.81亿元,同比增长17.8%;归母净利润3.59亿元,同比增长11.0%,连续两年双位数增长。在管面积同比增长21.4%至9174万㎡,合约面积约1.17亿㎡。

(来源:建发物业2025年度业绩推介材料)

(来源:建发物业2025年度业绩推介材料)

更重要的是现金流表现,2025年公司经营活动现金净流入5.99亿元,同比暴增125.9%;期末在手现金34.14亿元,同比增长17.9%。

在物业行业整体增速放缓至个位数的背景下,这样的财务底盘,确实为扩张提供了弹药。

管理层在业绩发布会上明确了“十五五”的三大战略方向:做大规模(提升非住宅业态占比)、打造第二曲线(社区增值+城市运营)、科技赋能(人机AI协同)。

(来源:建发物业2025年度业绩推介材料)

(来源:建发物业2025年度业绩推介材料)

其中“做大规模”是最基础的环节,而并购是规模扩张最直接的杠杆。

不过,管理层也多次强调并购“在质不在量”,关键在于标的与现有业务的协同性。从这个标准看,建发城服与联发物业确实是经过筛选的选项。

鲸吞的构想

根据4月10日建发物业发布的公告显示,其全资附属公司厦门益睿与相关卖方订立了两份谅解备忘录,拟收购联发物业及建发城服各100%股权。

卖方均为建发系关联公司,因此这是一场体系内的资产重组意向。从公告披露的有限数据看,两家标的各具分量:

联发物业:以住宅及商业物业管理为主,在管面积约2470万㎡(基于建发股份2025年中报口径推算),覆盖厦门、武汉、天津等近20个城市。

建发城服:主营城市公共服务(环卫一体化、公园景区管理、市政维护等),2025年未经审计营业收入约16.34亿元,净利润1.2亿元,总资产21.27亿元,归母净资产7.16亿元。

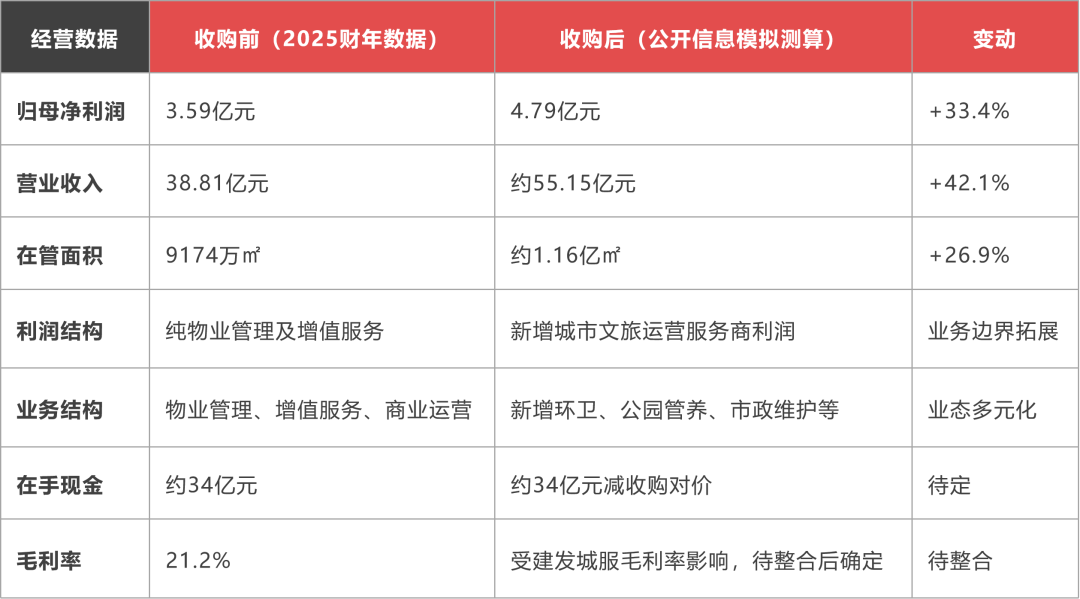

若两项收购最终全部落地,建发物业的在管面积将突破1.16亿㎡,正式跨入“亿平米俱乐部”;营收规模将跃升至55亿元以上,增幅超过四成。

但更重要的是业务结构的质变:

联发物业补充住宅及商业物业管理面积,提升核心城市的管理浓度;

建发城服则直接开辟“城市服务”这一全新业务板块,实现从社区到城市的战略延伸。

正如公告所言,“加快构建大物业综合服务体系”。

收购仍然充满变数

尽管战略逻辑清晰,但投资者也必须反复读懂公告中的风险提示:谅解备忘录除保密、管辖法律及交易费用条款外,“概不具法律约束力”;“可能收购事项未必会进行”。

这意味着,目前的一切都停留在意向阶段。

变数主要来自三个方面:

第一,对价与估值的不确定性。公告明确,代价金额将在经国资主管部门核准/备案的资产评估报告基础上,结合尽职调查结果进行磋商。

建发城服2025年末归母净资产7.16亿元,净利润1.2亿元,若按常规估值倍数推算,对价可能不菲。

建发物业虽有34亿元现金,但一次性支付两家标的的对价,对财务弹性的影响不可小觑。若对价超出预期,交易可能面临调整甚至终止。

第二,正式协议尚未订立。截至公告日,厦门益睿与卖方之间“尚未就正式协议的条款及条件达成最终定案或协议”。尽职调查、国资审批、内部决策等环节均未完成,任何一个环节出现问题,都可能导致交易流产。

第三,整合风险的内在矛盾。即使交易最终成行,建发物业能否顺利消化两家体量不小的标的,仍是未知数。

建发物业2025年归母净利润3.59亿元,建发城服净利润1.2亿元,两者在业务模式(政府合同驱动的城市服务与市场化收费的住宅物业)、运营节奏、管理体系上存在明显差异。

资本市场最终关注的是“1+1+1>3”的整合效果,而非简单的规模叠加。

远大的目标与审慎的预期

建发物业提出“2030年再造一个建发物业”的愿景,在行业下行周期中展现了难得的进取心。

而拟收购联发物业与建发城服,正是这一愿景下最具分量的落子方案——它既关乎规模跃升,更关乎业务边界的战略突破。

但愿景与现实之间,隔着一份尚未签署的正式协议。投资者理应对管理层的战略方向给予关注,但也需牢记公告里的审慎提示:“股东及潜在投资者于买卖建发国际及建发物业股份时务请审慎行事。”

再造一个建发物业,是值得期待的蓝图,但它目前还只是一幅蓝图。

是否能够真正动工,取决于此后数月乃至更长时间里,尽职调查、估值谈判、国资审批等环节能否逐一过关。

在正式协议落笔之前,“想再造”与“能再造”之间,始终存在一个巨大的“若”字。

参与评论

参与评论