新大正,业绩要靠收购续命了

新大正原有的业务模式已经失灵,如果不通过收购快速注入新的增长动能,公司将陷入持续失血的恶性循环。

4月18日,新大正发布了2025年年度报告。

数据显示,公司实现营业收入30.13亿元,同比下滑11.03%;归母净利润0.95亿元,同比减少16.61%;扣非归母净利润0.91亿元,同比减少15.81%,数据冰冷而刺眼。

这是公司上市以来首次出现年度营收与利润双降。

更令人不安的是,公司宣布“不派发现金红利”,打破了上市六年来的分红惯例。而在年报发布前不久,公司刚刚披露了以9.17亿元收购嘉信立恒75.1521%股权的重大资产重组方案。

这两件事放在一起,揭示了一个残酷的现实,即新大正原有的业务模式已经失灵,如果不通过收购快速注入新的增长动能,公司将陷入持续失血的恶性循环。

传统业务正在“失血”

2025年的业绩衰退不是偶然,而是传统公建物业模式系统性失效的必然结果。

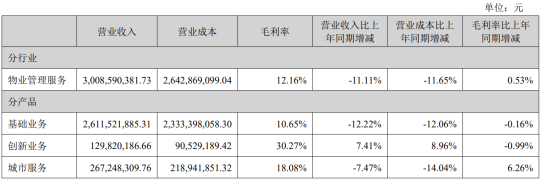

公司最核心的传统保洁、保安、绿化、维修等基础业务实现收入26.12亿元,同比锐减12.22%,占总收入的比重降至86.66%。这块业务的毛利率仅为10.65%,且仍在缓慢下滑。

(来源:公司2025年报)

这意味着,占公司近九成收入的核心业务,正在以双位数的速度萎缩,且几乎不赚钱。

更令人担忧的是第四季度,单季归母净利润为-897万元,出现罕见的季度亏损。

公司解释称,部分业务“未达合同约定服务标准”导致收入冲减(翻译成大白话:服务存在未达服务标准的情况,被客户拒付、收入无法确认)。

与此同时,公司应收账款高达7.51亿元,占总资产的36.94%。钱收不回来,现金流吃紧,经营活动现金流量净额同比减少15.26%。

传统业务不仅增长停滞,连造血能力都在衰退。

新业务“远水不解近渴”

面对传统业务的崩塌,新大正并非没有尝试自救。

公司布局了创新业务和城市服务两条新赛道。创新业务2025年收入1.30亿元,同比增长7.41%,毛利率高达30.27%,看似亮眼。

但1.30亿元的体量仅占总收入的4.31%,即便翻倍增长,也无法弥补基础业务一年减少3.74亿元的巨大缺口。

(来源:公司2025年报)

城市服务收入2.67亿元,同比下滑7.47%。公司通过主动优化项目结构,将毛利率提升了6.26个百分点,但收入的持续萎缩表明,这条业务线仍在调整阵痛期,远未到贡献增长的时候。

内生培育速度太慢,是新大正面临的最大困境。按照目前的增长速度,创新业务需要十年以上才能成长到足以支撑公司整体营收的规模。

但公司已经没有十年可以等待——传统业务每年以超过10%的速度萎缩,留给管理层的时间窗口正在急速收窄。

收购嘉信立恒:唯一能“续命”的速效药

在此背景下,新大正以9.17亿元收购嘉信立恒,便不再是锦上添花的战略布局,而是“续命”级别的紧急输血。

公开信息显示,嘉信立恒是国内排名前三的独立IFM(综合设施管理)服务商,2024年营业收入29.75亿元,净利润1.26亿元。

根据备考审阅报告,若完成收购,新大正2024年度的营业收入将从33.87亿元跃升至63.62亿元,增幅达87.83%。

这意味着什么?

一次收购,可以让新大正的营收规模几乎翻倍,直接对冲掉传统业务每年10%以上的下滑。这在数学上是唯一能够在短期内扭转颓势的手段。

更重要的是,IFM赛道正处于高速增长期,年均复合增长率预计超过14%。嘉信立恒服务SK集团、BMW集团、哔哩哔哩等高端企业客户,其业务模式与新大正传统的公建物业形成互补。

通过收购,新大正可以一次性获得成熟的IFM业务体系、专业团队和客户网络,将公司从“劳动密集型的四保一服”升级为“技术密集型的综合设施管理”。

这种跃迁,是公司依靠自身力量在十年内都无法完成的。

取消分红,全力“输血”收购

2025年年报中最具信号意义的决策,是取消年度分红。

自2019年上市以来,新大正一直保持稳定的现金分红记录。2024年度每10股派1.85元,2025年中期还实施了每10股派1.50元的中期分红。

然而到了年报,公司却宣布“不派发现金红利”。

(来源:雪球网)

这一转变的直接原因是业绩恶化,但更深层的原因在于——公司需要为收购储备现金。

根据重组方案,本次收购需支付现金对价4.5857亿元。而2025年公司归母净利润仅0.95亿元,经营活动现金流净额1.21亿元。如果不暂停分红,公司将难以凑足这笔巨额现金。

取消分红,本质上是公司进入“战时状态”的标志:暂停对外分配利润,集中一切资源,用于完成这场生死攸关的收购。

收购并非万能药

当然,收购嘉信立恒并不意味着新大正可以高枕无忧。这笔交易本身蕴含着巨大的风险。

商誉减值风险首当其冲。本次交易预计形成商誉5.3亿元,占2024年净利润的308.94%。如果整合不顺、标的公司业绩不及预期,商誉减值将直接冲击利润,使公司本已脆弱的盈利能力雪上加霜。

整合风险同样不容忽视。嘉信立恒的净利率约3%,低于新大正2025财年水平(约3.73%)。如何通过协同效应提升整体盈利能力,而非被低毛利业务拖累,是管理层必须解答的考题。

两家公司在企业文化、管理模式、人才结构上的差异,可能导致整合过程磕磕绊绊。

资金压力也是一大考验。4.59亿元的现金对价,对于年利润不足1亿元的新大正而言是一笔巨款。配套募集资金能否顺利完成,将直接影响交易的资金链安全。

结 语

从上市时的“公建物业第一股”,到如今要靠收购“续命”,新大正的七年之痒来得格外猛烈。当传统增长模式走到尽头,这家重庆物企正在用自己的方式,赌一个不确定的未来。

如果不收购,传统业务每年超过10%的下滑将很快把公司拖入亏损深渊;如果收购成功,公司有望在短时间内实现规模翻倍、赛道切换,获得喘息之机。

但收购只是“续命”,不是“根治”。

真正的考验在于整合之后新大正能否:

将嘉信立恒的IFM能力与自身庞大的公建客户网络相结合,创造出1+1>2的协同效应?

在稳住规模的同时,提升整体盈利水平?

从根本上解决服务质量问题,重建客户信任?

这些问题没有现成答案。唯一确定的是,留给新大正的时间已经不多了。

2025年年报是一份沉重的诊断书,而收购嘉信立恒,则是董事会开出的第一剂猛药。药效如何,交给时间。

参与评论

参与评论