招商积余,开辟搞钱新路子

一家现金流充裕的头部物企,为什么要去抢发REITs?

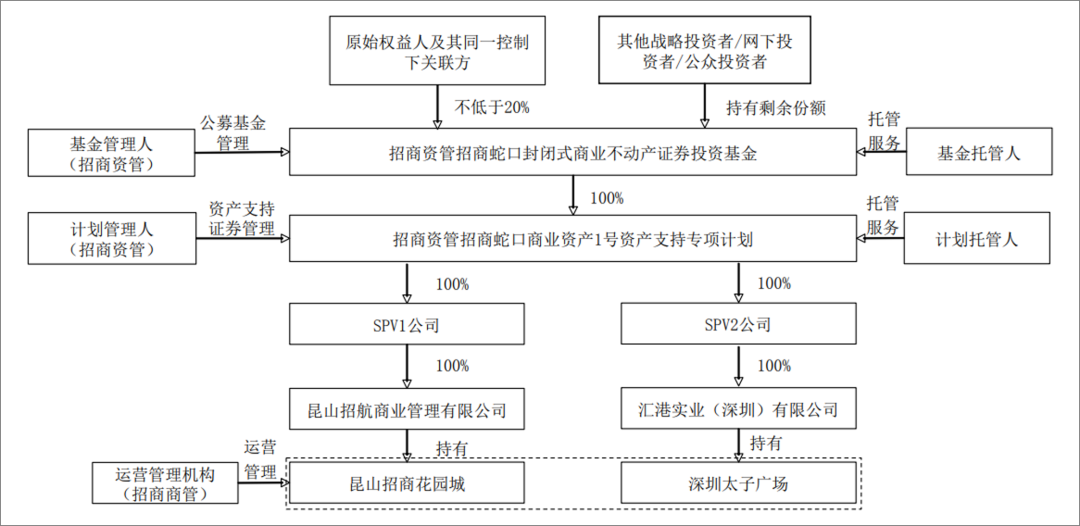

5月19日晚间,招商积余以一纸公告宣告:公司拟作为原始权益人之一,联合招商蛇口旗下招商理财,将昆山招商花园城和深圳太子广场打包入池,申报发行“蛇口商业REIT”并在深交所上市交易。

论营收规模,招商积余已是物管行业的央企龙头——2025年营收192.73亿元,管理3.77亿㎡、覆盖166个城市的2473个物业项目。

论资金面,账上躺着56亿元货币资金,有息负债仅5亿出头,资产负债率不到46%,在物业行业里属于财务结构极其健康的那一类。

在行业普遍的认知里,REITs是缺钱企业盘活资产的“救命稻草”,招商积余显然不是这类选手。

那么,一家现金流充裕的头部物企,为什么要去抢发REITs?

答案藏在招商积余战略定位的一句话里:“以建设成为中国领先的物业资产管理运营商为目标”。这里的核心词不是“物业服务”,而是“资产管理运营商”。

从“扫扫擦擦”到“资产运营”,招商积余正在用REITs这把钥匙,打开一扇物管行业的升维之门。

从“搞卫生”到“搞资产”,角色变了

要理解这个动作的意义,先要看清楚招商积余在这笔交易里扮演了什么角色。

昆山招商花园城——这座位于昆山市萧林中路、商业面积达11.85万㎡的商业地标,自2015年开业以来,一直在招商积余旗下招商商管的运营管理之下。

如今把它装入REITs,招商积余同时成为三种身份:

出售资产的“原始权益人”——获得资产增值退出收益;

基金份额的“持有人”——享受稳定的分红现金流;

以及资产的“运营管理方”——收取持续的管理费收入。

(来源:招商积余公告)

三种身份,三种收入:资产退出、稳定分红、管理费。更重要的是,它还牢牢握住了资产的运营权——这恰恰是物业公司的看家本领。

招商积余2025年第三方新签年度合同额占比超过90%,非住业态优势领先。把运营能力作为REITs的估值锚点,等于把物业公司最值钱的“手艺”直接变成了资本市场的定价依据。

这套“三位一体”的玩法,是让物业公司从“被动收物业费的服务商”升级为“主动经营资产的运营商”。

招商积余旗下招商商管在管商业项目73个(含筹备项目),管理面积395万㎡,其中第三方品牌输出项目11个。装进REITs的昆山招商花园城只是第一块试验田,后续更多商业资产有望沿着同一路径证券化。

用REITs打通“最后一公里”

物管行业最大的痛点是什么?守着天量的存量资产,却没有退出通道。

截至2025年末,物业服务行业总在管面积已达327.36亿㎡,未来还将以每年超8亿㎡的规模增长。

但长期以来,物业公司的商业模式是典型的“劳动密集型”:人力成本刚性上涨,物业费却难调,利润越做越薄。

2025年,百强物企营收均值同比增长仅3.44%,毛利率降至19.02%,行业利润率降至5.2%。

即便像招商积余这样的头部企业,基础物业管理毛利率也仅有10.5%。

为什么守着这么大的资产盘子,却赚不到更多钱?因为物业公司始终只是“服务商”,而非“资产管理者”。资产增值与你无关,退出变现更是遥不可及。

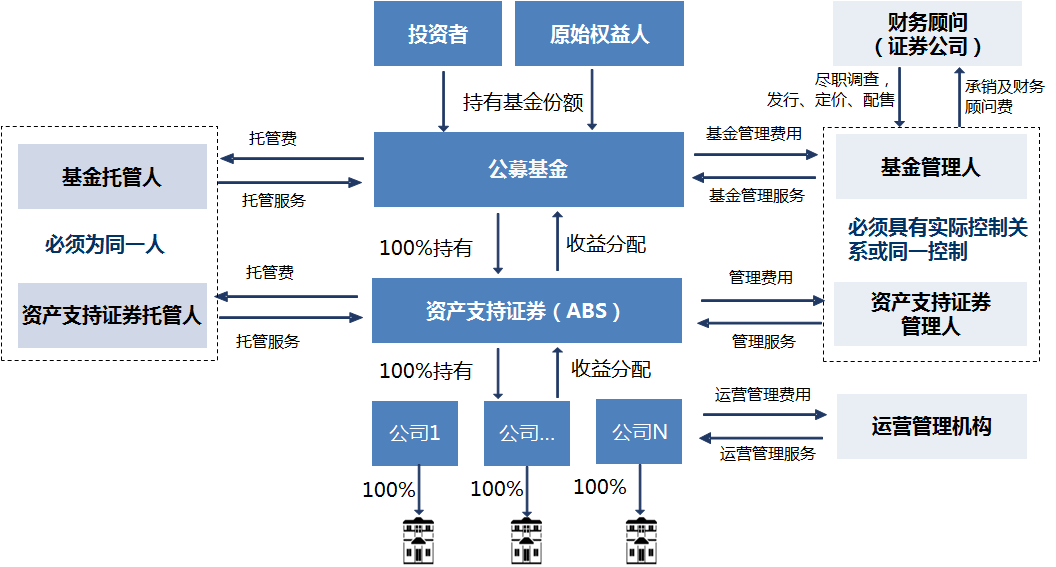

REITs的出现,把“管”和“退”直接打通了。

在招商系构建的“投融建管退”全周期闭环中,招商积余始终以“管”的角色服务其中。招商蛇口负责“投、融、建”,招商积余负责“管”,资本市场负责“退”,一条完整的资管产业链就此闭环。

这种闭环对物业行业意味着什么?意味着物业公司的服务可以成为资本增值的一个独立环节。

运营得当,资产估值就高,REITs分红就稳定,市场追捧,资金回笼后再投新项目——从一个平面的、低毛利的服务生意,变成一个有复利效应的资管平台。

(公募REITs示例图,来源:上交所官网)

正如华润万象生活管理层所言:“公募REITs推出对公司未来发展是巨大机遇”,“项目经营管理权会向专业能力更强的管理公司集中”。

谁运营能力强,谁就能在REITs生态里拿到更多管理权——这对整个物业行业来说,都是一个“良币驱逐劣币”的催化剂。

政策开绿灯,谁先跑通谁占先机

2026年,是中国商业不动产REITs的“元年”。

从政策节奏来看,窗口打开得又快又猛。2025年12月31日,中国证监会发布《关于推动不动产投资信托基金市场高质量发展有关工作的通知》,同日沪深交易所同步修订配套业务指引。

商业不动产REITs的申报流程相较基础设施REITs更为高效——无需发改委前置审核,可直接向证监会系统申报;净回收资金的用途也更为灵活,可用于与主营业务相关的债务偿还,这对于现金流压力较大的原始权益人来说意义重大。

政策的导向也非常清晰,优先支持百货商场、购物中心等消费基础设施,重点聚焦核心城市群及经济活跃区域的成熟商业不动产。

招商积余入池的昆山招商花园城——位于长三角核心腹地、运营十年以上的成熟购物中心——恰好精准踩中政策偏好。

资本市场的热情也远超预期。截至招商积余公告前,市场上已有20单商业不动产REITs申报,拟发行规模超600亿元,保利发展、新城控股、首开股份、华润置地等头部企业纷纷入场。

2026年4月24日,全国首批4只商业不动产REITs正式获批注册,涵盖北京龙德广场、上海鼎保大厦、唯品会奥特莱斯、砂之船奥特莱斯等项目。短短一周内,申报端与发行端双线并进,赛道驶入“快车道”。

对于物管企业来说,这道政策窗口的打开意味着过去有商业运营能力却没有资产变现渠道的困局,被彻底解除了。

招商积余抢在窗口期率先卡位,既是响应政策号召,也是一次对行业先机的精准捕捉。

结 语

招商积余搞的这个“新路子”,表面看是发一只REITs,底层看是整个物管行业从“管房子”到“管资产”的价值重估。

在“十五五”规划首次将物业服务纳入国家顶层设计的背景下,房地产行业正在由“增量开发”主导转向“存量运营”主导。330多亿㎡的存量物业,既是物业公司的服务底盘,也是一个有待证券化开垦的超级资产池。

招商积余的“三位一体”模式,给行业打了个样:物业公司不必永远做“服务商”。手上握着运营能力、管理经验和存量资产资源,这些都是可以向资本市场“喊价”的筹码。

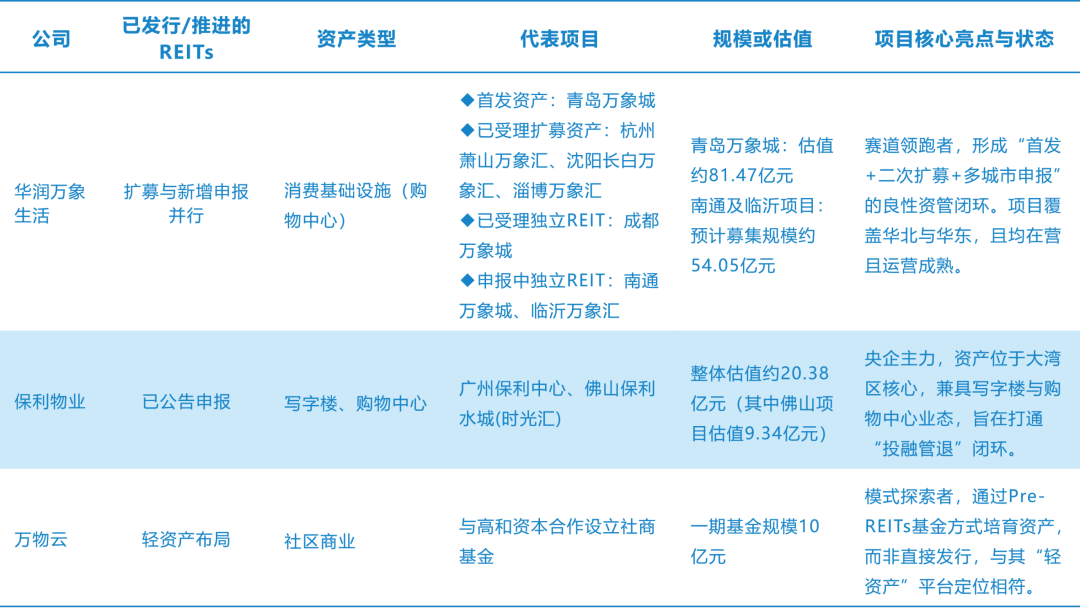

当然,这出戏才刚开场。华润万象生活、保利物业、万物云等头部物企都在密切关注商业不动产REITs的推进,谁能率先跑通闭环、谁能把运营能力转化成真正的资本溢价,决定权在市场。

但从招商积余迈出的这一步来看,一条新的“搞钱”路子,已经豁然开朗。

这不仅是一个公司的财务创新,更是一次行业商业模式的认知升维——物业公司,从此有了资产管理的“资本身份”。

接下来,就看谁跟得上了。

参与评论

参与评论