永升服务,环卫赛道踩坑

卖方主动豁免尾款——这在并购交易中绝非寻常信号。

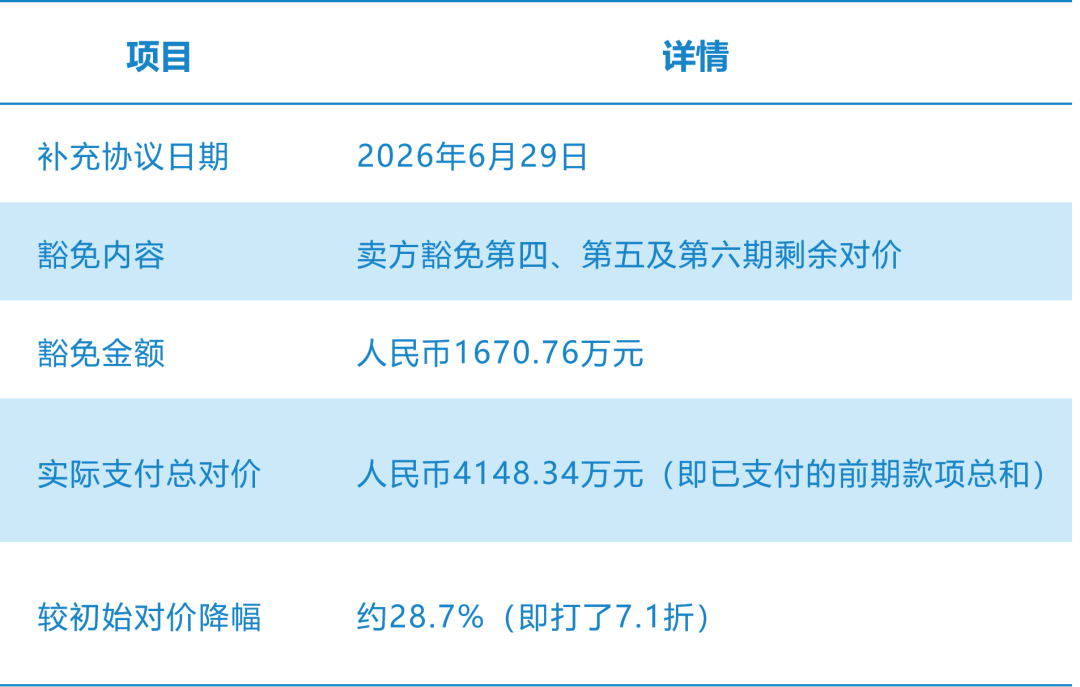

6月29日,永升服务发布了一则看似平淡的补充协议公告:卖方同意豁免永升炎德支付收购湖南美中环境51%股权的剩余对价,总额为1670.76万元。

至此,这笔五年前启动的收购,实际支付对价定格在4148.34万元,较原定的5819.1万元打了7.1折。

卖方主动豁免尾款——这在并购交易中绝非寻常信号。

一笔原本被寄予厚望的跨界收购,终究没能逃过物业公司跨界环卫的普遍困局。

高调入场

时间回到2021年9月30日。彼时还叫“旭辉永升服务”的公司公告,全资附属公司永升海南以5819.1万元现金收购湖南美中环境生态科技有限公司51%股权。

(来源:永升服务2021年业绩推介材料)

美中环境在当时是一笔看起来相当优质的资产。作为湖南环卫龙头企业,公司拥有三个国家一级资质,业务覆盖超过十个省市,在手合同65个,总金额达14.7亿元,约为2020年收入的7.1倍。

中信建投随即发布研报力挺,称收购倍数对应2021年预计利润1240万元的9.2倍PE,“处于较低水平,收购对价合理”。

业绩对赌条件也颇为清晰:2022、2023、2024年分别实现1338万元、1460万元、1572万元净利润。永升服务当时账上现金充裕,这笔约0.6亿元的收购显得游刃有余。

彼时的叙事逻辑是——环卫服务已成为城乡服务的重要一环,收购将有效扩展至城市服务领域,与现有业务产生协同效应。

美中环境的资质也将“补齐永升在环卫领域的发展短板,破除环卫招标壁垒”。一切看起来顺理成章。

预期落空

然而五年过去,当初描绘的美好图景并未兑现。

从公告措辞的变化可以窥见端倪。2021年的收购公告洋溢着扩张的雄心;2026年的补充协议则透露出审慎与妥协。

卖方同意豁免剩余1670.76万元尾款,实际支付总额调整为4148.34万元。卖方主动放弃近三成收购对价,这笔资产的实际价值与五年前的预期之间,显然出现了不小的落差。

永升服务在公告中的解释颇为微妙:自收购完成以来,集团“持续依托自身市场资源、营运经验及项目拓展能力,支持目标公司的业务发展”。

这句话的潜台词是——被收购后的美中环境,并没有展现出独立奔跑的能力,仍需母公司持续“输血”支持。

更值得玩味的是,卖方之所以同意豁免尾款,部分原因是其“透过持有余下49%股权,继续在目标公司享有经济权益”。

这意味着,卖方宁愿少收1670万元现金,也要保住49%的股权留在牌桌上——这恰恰说明,美中环境的实际经营状况,或许并不支撑当初的估值。

行业缩影

永升服务在环卫赛道上的遭遇,并非孤例。过去几年,跨界并购环卫公司的物业企业,几乎无一幸免。

碧桂园服务是其中最典型的案例。2020年,碧桂园服务以不超过24.5亿元收购满国环境70%股权,高调切入环卫赛道。然而短短两年时间,满国环境就计提了19.6亿元的商誉减值。

2025年,碧桂园服务对满国环境剩余的约9.7亿元商誉账面余额进行全额计提减值。这笔收购至今仍是碧桂园服务净利润持续承压的重要原因之一。

雅生活服务的案例同样也具有很强的说服力。

2021年,正值物业企业跨界环卫的狂热期,雅生活服务以约11.77亿元的总对价,一口气收购了五家环卫服务公司股权,包括北京慧丰51%股权、陕西明堂60%股权及大连明日环卫业务51%股权等,总对价高达7.24亿元。

通过这密集的5起并购,雅生活迅速补齐了城市服务板块的版图。

然而,激进收购的隐患很快暴露。2023年,雅生活服务对过往年度收并购的部分附属公司计提了商誉减值约4亿元至5亿元。

同年年报显示,公司商誉减值数额达4.28亿元,主要系部分附属公司“业务拓展未能如预期开展”,而2022年同期没有发生相关亏损。

到了2024年,情况进一步恶化。雅生活服务出现了上市以来的首次业绩亏损,全年净亏损高达31.269亿元。

虽然巨亏的主因是大额金融资产减值,但此前环卫并购积累的商誉包袱无疑是重要的拖累因素。

永升服务此次豁免尾款虽未伤筋动骨,但警示意义不容忽视。截至2025年末,永升服务账上仍存有来自历史收购的商誉余额14.88亿元,其中就包括美中环境。

这笔收购虽然没有像碧桂园服务那样触发巨额商誉减值,但尾款豁免本身已经说明——当初的估值逻辑,恐怕需要重新审视了。

战略反思

回到2021年,永升服务收购美中环境的决策,放在当时的行业语境下并不算激进。

彼时物业行业正处于收并购的狂热期,头部物企动辄抛出数十亿元的并购计划,永升服务仅以0.58亿元试水环卫赛道,已属相对克制。

但从结果来看,即便是一笔“小买卖”,跨界整合的难度依然被严重低估了。

物业管理和环卫服务看似同属“城市服务”大范畴,实则商业模式迥异:

物业是轻资产、高频次、ToC的服务逻辑;

环卫则是重运营、长周期、ToG的工程逻辑。两种基因强行融合,管理理念、人才结构、现金流节奏都难以同步。

永升服务在2025年中期业绩会上已将行业现状描述为“加速从粗犷发展走向优胜劣汰”。而美中环境的尾款豁免,或许正是这一反思在具体投资层面的投射。

结 语

从品牌独立、股权重组到治理重构,永升服务近两年的独立化进程可谓步步为营。

但美中环境这步棋提醒市场——独立化不等于万能解药,过去在行业扩张期埋下的隐患,仍需在收缩期逐一消化。

幸运的是,永升服务踩的只是一个“小坑”,4148万元的最终实际对价,对于年营收近69亿元的公司而言尚在可控范围。

但这份幸运,不应掩盖一个更深刻的教训:当潮水退去,那些靠收购堆起来的版图,往往最先暴露裂缝。

参与评论

参与评论