对抗地产周期,朱保全能为万物云插上数字化翅膀?

二级市场为何不买万物云的账?以及万物云的长期价值到底是什么?

2020年10月,在万科华东区域媒体会上,万科物业首席执行官朱保全正式宣布:万科物业正式更名为万物云空间科技服务股份有限公司,简称“万物云”。

万科物业虽然不似万科地产那么富有盛名,但早在1990年就已经出发,当年,万科天景花园交付、万科第一个物业管理处成立开始,“万科+物业”就孕育出“万科物业”。

而伴随地产行业进入下行区间,万科物业的选择,顺应了行业的发展。不同的是,有异于将物管做深的碧桂园等企业,万科,选择走科技加持之路。

即便如此,在完成上市后,万物云却仍然遭遇了破发窘境,这与市场环境有关。相比2020年、2021年的物业上市热潮,如今,物业行业的估值已经逐渐回落。万物云也难以享受高估值的盛宴。

在万科举行的2022年中期业绩会上,万科董事会主席郁亮表示,万科分拆万物云上市不是卖猪仔,叫个好价钱就把它卖掉,而是希望通过上市获得更大的发展空间。

朱保全也直言,看中的是万物云长期价值。这引出两个问题:二级市场为何不买万物云的账?以及万物云的长期价值到底是什么?

万物云前世今生:从物业故事,走向科技新说

1988年万科正式进入房地产开发领域。

2年后,万科集团首个住宅项目——天景花园在深圳落成,共有190套住宅。

为了解决业主按商业标准交住宅电费的问题,1991年,天景花园业主委员会成立大会暨第一次委员会议召开,经各楼栋所推选出的第一届15位业委会委员全体参加了会议,全体与会人员对业委会章程、用电、水使用及费用情况、增设休闲椅和果皮箱、管理费构成等问题进行了讨论,并就议案形成会议决议。就此,中国第一个业主委员会正式宣告成立。而策划这个事情的陈之平先生后来成为了万科物业总经理。用万科的口径来表达,是通过业主委员会的成立,明确了“业主是主人,管理处是仆人”的新型关系。

这时的万科,早市场一步意识到:以“物业管理”为突破点,在住宅市场上独树一帜。

在此后十余年时间,万科物业也不断变形,从组织结构上,万科集团进行物业系统组织变革,成立物业事业部。从人事上,2010年1月1日,万科物业正式启用全新的品牌标志。万科物业老总走马换将,朱保全登场,许国鸿北上山东济南。

对于朱保全来说,一家传统的物业公司并非他的追求,这一点,从其今年的博士论文标题《物业管理低技能员工的保有和转型研究 : 论人格、环境因素、管理干预对绩效的影响》也能看出点端倪。

经过多年升级,物业公司已经拥有了独立的生存能力,但市场仍然认为,物业是依靠集团的补贴,万科老总朱保全直白的表示,从2008年开始万科地产和万科物业已经没有补贴了。

除了盈利能力,万科物业不断迭代,万科物业加“戴德梁行”又诞生“万物梁行”、万科物业加“城市服务”更诞生“万物云城”——从社区到商企再到城市,从物业服务到资产服务再设施服务,万科物业沉淀了大量的数据,这为其转型提供了新的方向。万科物业公司最终将30年服务经验和能力沉淀为BPaaS流程运营能力和AIoT连接能力。

事实上,早在2014年初,朱保全就在万科内刊上提出,“用数据与信息化技术整合社区资源”,而这一概念也在2020年随着万科物业正式更名万物云而落地。

朱保全曾拿Alpha、链家的转变作为万科物业升级为万物云时的类比,他认为未来万物云的竞争对手已不再是传统的物业企业,而是科技公司的下沉。

据朱保全介绍,万物云业务版图已经逐步扩张到商写及城市领域,旗下有万科物业、万物梁行、朴临发展、万睿科技、第五空间、万物云城、万物成长七大板块。

落地的左右抓手:从依托地产,到蝶城模式

2021年,万物云在中国物管服务市场中排名第一,占4.28%的市场份额。今年上半年,万物云营业收入143.5亿元,同比增长38.2%。其中,社区空间居住消费服务收入80.8亿元,占比56.3%;承载“云”概念的AIOT以及BPaaS解决方案的营收,占比仅为8.1%。也就是说,云业务对于万物云还处在阶段性成长中。

从业务占比看,万物云的“科技感”仍有些单薄。

但从集团和万物云的角度上看,皆对科技业务十分重视。一个非常关键的因素在于,做物业的毛利率太低了。

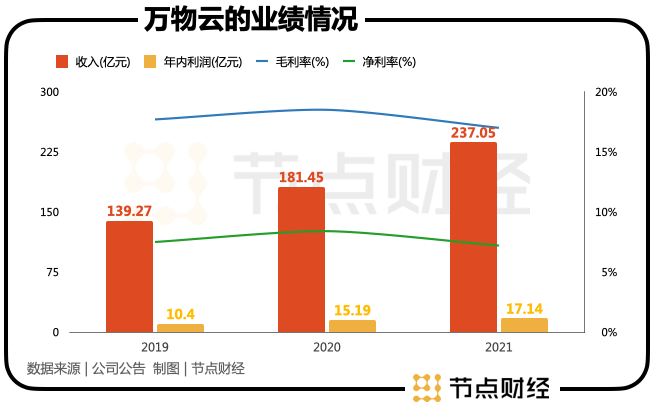

2019年-2021年,万物云的收入分别为139.27亿元、181.45亿元、237.05亿元,年内利润分别为10.4亿元、15.19亿元、17.14亿元。对应毛利率分别为17.7%、18.5%和17.0%,净利率分别为7.5%、8.4%和7.2%。

但值得关注的是,在各项业务中,AIOT以及BPaaS解决方案的毛利率高达33%。

根据其招股书介绍,AIoT及BPaaS解决方案服务,万物云开发了AIoT、BPaaS等一系列技术驱动的解决方案,是公司领先于国内同行实现远程运营现场服务的基石,并帮助更多各行业企业客户探索未来机遇。目前已应用于国内100个城市的3402个目标街道。

如何理解这一业务?

万物云一个特殊之处在于其推出了独有的“蝶城”战略,试图打通社区、商企和城市服务的边界。

所谓 “蝶城”,指的是以街道为单位投资打造高浓度、高效率的服务网络,在一个半径3公里的城市区域内,构建20-30分钟服务可触达的服务圈。在此服务圈内的社区、商企和城市服务可以使用统一的资源和基础设施,服务商也可以统一调度生产资料,有效节省成本,提升效率。

而科技正是这一“蝶城”战略实施的重要支撑。自2015年开始,万物云不断加码科技,通过AIoT系统和BPaaS解决方案能力,万物云可以对传统的服务进行标准化和数字化的运营,有效提升效率。如通过传感器和摄像头AI识别车辆占道、垃圾满溢问题,可以大大减少巡检的人员需求和工作量。

举个例子,“万物云街道”是其实践的模式。简单来说,“万物云街道”就是在一定范围内布局门禁系统、清洁设备等物业管理项目,整合智能设备、分包商和工人资源,为客户提供物业服务。

2022年第一季度,“万物云街道”在深圳坂田的在管项目中,以共享智能设备替代了65个保安岗位及53个清洁工岗位,每月每平方米节约成本0.34元;2022年上半年,坂田万物云街道项目的毛利率同比增长9.6个百分点。

虽有愿景,但仍需努力。当前,能否规模化发展、标准化发展,才是检验上述业务能否成功的标志。

万物云的“蝶城”目前还在试点当中。据万物云首席科学家丁险峰介绍,“今年,万物云在深圳、武汉、佛山、中山、南京、苏州、杭州等地,筛选了14个区域,作为首批构建蝶城的试点。”按照规划,未来3至5年,其将力争在全国范围内落地数百个“蝶城”项目。

从行业角度看,物业服务是劳动密集型产业,随着我国人口红利的消失,降低人力成本成为传统物业盈利模式中亟待解决的问题。

在这轮数字化变革中,万物云瞄准了“科技”。

传统物业过去三十年都没能实现的目标,现能靠科技实现?万物云管理合伙人、首席科学家丁险峰举了一个例子:此前,万物云蝶城十几个项目的机电费用大概在800万左右,用了物联网调度,总费用、人力费用在200万左右,技术革命带来了600万的利润。

有了方向,下一个问题是,万物云能否落地?

估值金字塔:向下承接物业需求,向上科技抬高估值

单一依靠物业费创收的时代已经过去,现代物管公司都讲究多元化发展。科技显然就是万物云的科技动力。

截至2022年6月30日,万物云在社区空间居住消费服务方面合约建筑面积达9.3亿平方米,签约管理的物业数目达4096个;在管建筑面积约7亿平方米,在管物业数目达3035个。

依托于地产行业的物业管理,这是万物云的基本盘。沿着金字塔向上,能够助力其估值上涨的,唯有科技含金量。这是万物云的战略金字塔,也是其估值的底座。

即便如此,万物云上市仍遭遇了破发。有两方面因素:

其一,或与时机有关。

事实上,物管公司曾在2年前经历了一波上市小高潮。根据中指研究院数据,2020年底时,港股上市物业企业总市值达到5636亿港元,平均市盈率达到35倍,远高于港股平均市盈率的10.3倍。

比如,碧桂园服务2020年的营收还不及碧桂园的4%,但二级市场给予了高估值,最顶峰时,物业服务公司市值却一度超越了碧桂园,对应市盈率高达65倍PE(TTM)。

受房地产行业下行拖累和港股市场整体低迷影响,物业股估值与股价大幅下滑。

一个典型代表就是国内物企估值天花板——华润万象生活,中物研协数据显示,其动态市盈率曾长期在百倍以上,如今已回落到30多倍。

而在市场低迷时期上市的万物云,自然无法享受高估值的盛宴。在同一时期上市的香港瑞轩、珠海达丰、海南云胜也因此遭遇了估值的倒挂。

其二,或与地产依赖性和科技含金量不足有关。

光大证券指出,物管板块的投资需要关注独立发展——第三方在管面积占比超过80%、已基本具备独立经营和扩张能力的民企物管。

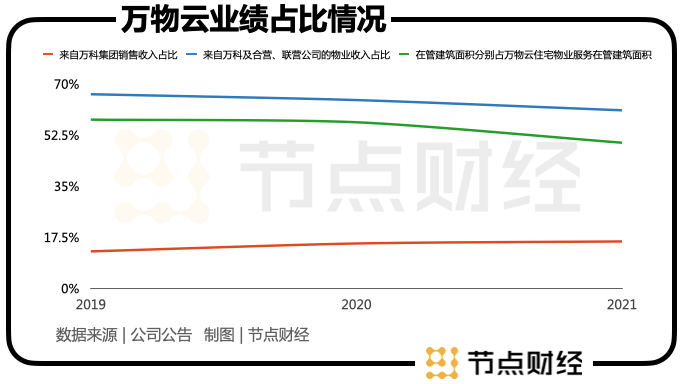

招股书显示,2019年-2021年及2022年前三月,来自万科集团及其合营企业或联营公司所开发住宅物业的收入分别占万物云住宅物业服务收入的66.5%、64.5%、61.0%及55.7%,而在管建筑面积分别占万物云住宅物业服务在管建筑面积的57.8%、56.9%、49.5%及49.2%。

目前,万物云对万科的依赖程度在逐渐降低,但仍需要找到更多独立向上的动力。

光大证券数据显示, 2019年至2021年,物管行业营收同比增速基本维持在40%以上,今年上半年则受疫情和房地产行业下行影响,行业营收增速下滑至32%。2018年至2021年行业毛利率由23%稳步提升至26%,2022年前六个月回落至24.5%。在这一背景下,物业公司也需要在规模化之外找到可持续增长的新路径。而科技,将成为稳定万物云发展的大方向,但在实现这一目标前,物业服务仍是保证营收的大本营。

丁险峰曾对媒体算了一笔账:在线上化销售上,排名前两位的网购企业的交易总量比不上一个房地产行业,也比不上一个汽车行业的线上化。

“数字化时代最典型的标志是云、大数据和IOT。现在很多行业还没有被数字化,一旦解决了垂直行业领域的问题,相当于中国120万亿的GDP会被一步一步的数字化。而目前中国被数字化的行业不到20万亿,未来市场空间很大。”

业内,不少人都认为万物云是披着科技外衣的物管企业,从营收看确实如此。想要真正被市场认可其科技属性,在数字化空间做深度之余,万物云还得更快一点。

参与评论

参与评论