带资进场热议背后的思考

项目资源竞争取胜,不一定能保证持续经营增长,必须适配综合能力,才能形成价值闭环。用户主权地位提升,倒逼物业公司提升服务品质展示力、强化客户前期体验,以便用户民主选择。

导读

2023年6月到2023年9月17日,某优质存量项目竞争非常激烈,“带资进场、低价竞标、路演拉票“等极限手段似乎成为存量争夺的标配动作,有人看到豪气、有人看到的是寒气、有人看到的是希望,可见行业资源和机会将加速重新分布并向经营管理质量高的企业集中。

在存量中创造增量的路径已经高度清晰:争夺优质存量、覆盖待盘活存量、增值多元发展,但每条路都充满挑战。

-

客户端:地位快速升高、更加成熟理性,客户选择权占主导地位,要求价格低、品质好;

-

企业端:转变竞争方式、提升内力,从田径赛转变为竞技赛,考验的是内部投运一体全面经营能力;

-

资本端:转变价值评估的方式,从看规模的增长,转变为长期看资源结构、中期看能力升级、短期看增长的质量。

本文将从近期存量项目资源“带资进场”热点刨析,提出破局存量时代的高质量发展建议。

01. 刨析存量竞争热点

某存量项目情况为楼龄10多年,约5000户,房价约2.3万/㎡,物业费2.2元/㎡。近期该项目业委会撤换原在管方,多家头部品牌物企竞标均承诺物业费不上调、项目人力配置相同,差异在于出资路演、垫资带资进场的规模大小。

历时几个月之后,于2023年9月17日正式确定中标单位,为带资规模第二、现场路演优秀的投标单位。

(1)看点之一:拼资源投入

存量时代到来,优质存量项目竞争日益激烈,“带资进场、低价竞标、路演拉票“等极限手段似乎成为了标配动作;采取带资或垫资进场的带头大哥有:有万科、金茂、金地、保利、雅居乐、彩生活;当然也有反对带资进场的公司,如绿城服务等

该项目均安排了现场直播路演和拉票,可见竞争激烈;最高带资规模达700万,约占该项目年化饱和收入1600万的45%。

(2)看点之二:拼综合能力

项目资源竞争取胜,不一定能保证持续经营增长,必须适配综合能力,才能形成价值闭环。用户主权地位提升,倒逼物业公司提升服务品质展示力、强化客户前期体验,以便用户民主选择。

优质存量的稀缺性,也倒逼物业公司之间竞争从田径赛转变为竞技赛,降价、垫资成为了必要手段。存量改造升级需求,带资改造增加投资风险、增加物业公司的内部管理和经营难度。

从该项目情况来看,用户方对各竞标企业进行全面综合能力考察。

-

是否具备了强大客户基础和老业主调动能力,如老业主社团文艺展示;

-

是否具备安全可控的基础服务品质,如客服、保安专业演示;

-

是否具备针对性的增值服务,如各项便民服务展示和体验;

-

是否具备更好的性价比和升级改造能力,如垫资、带资投入。

(3)看点之三:比经营质量

在存量竞争中,通过基础服务、增值服务来拉开企业之间的区分度显然已经越来越难,全价值链精细管理才是成为了胜出对手的关键所在。

以热点项目为例,项目饱和收入相同、项目人力成本相近、项目投入成本差异大,项目要能经营平衡,必须从内部降本增效、增值开源创收、同时对于存量改造投资回报能够全周期控制。

02. 破解存量中的增长难点

(1)破除增量惯性,转变发展方式

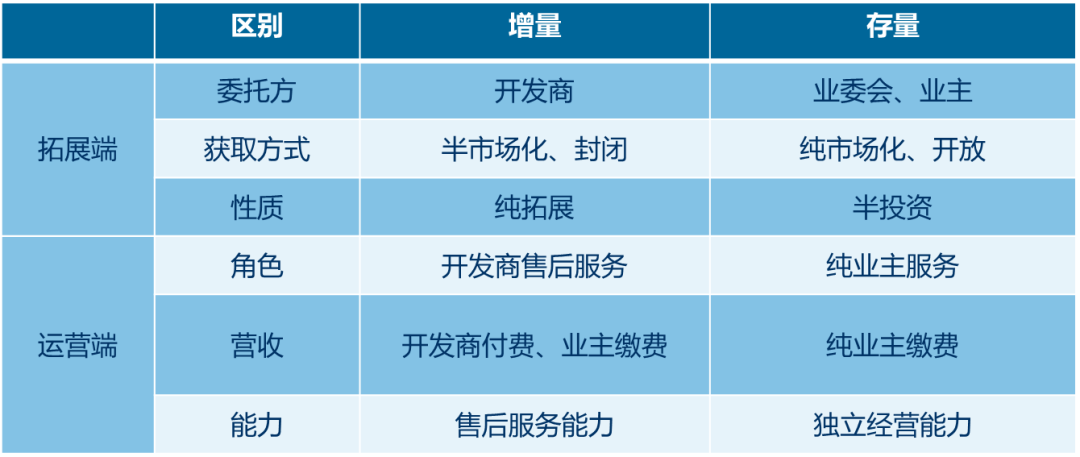

存量激烈竞争,成为了行业下半场的主战场,套用在增量时代的路径和打法是无法适应的。增量时代与存量时代,在投拓和运营全价值链存在根本性区别。

在存量时代难以生存发展的,是“等靠要”型的企业

-

项目来源依附关联开发商的

-

经营盈亏平衡需要关联开发商支撑的

-

项目结构单一

-

经营结构单一,以基础服务和相关收入为主

在存量时代能够生存发展的,是独立性强、内生增值力强的企业

-

项目来源通过真正市场化竞争

-

独立经营、自负盈亏平衡

-

项目业态多元、结构优化

-

多层级和多维度的价值服务体系、且互相协同共生共赢

(2)破解固有三大枷锁,依靠强大运营能力

物业的固有属性与独立市场化、产业化过程中存在先天矛盾,需要强大的组织运营能力,才能在成本和效率方面获得经营平衡。

民生性与限价枷锁:疫情三年和经济下行,在青岛某央企的大型优质楼盘,已经执行多年每平米4元的物业费,在2022年下调到2.25元/㎡。倒逼物企要跳出以项目饱和收入实现盈亏平衡的困境,转而从项目资源结构、服务体系结构中寻找增量,包括非住业态、增值经营和数字化升级。

劳密性与成本枷锁:用工成本刚需增长和劳动密集属性不变情况下,组织精简、管理精益和增加科技含量是破解成本枷锁主要路径,如万物云的BPaas解决方案、中海的兴海物联、绿城服务的善数计划等,均是在用科技改造项目运营提供解决方案。

基础性与微利枷锁:针对旧城区老破小、增值付费意愿低等项目,维持基础服务底线同时,降低运营成本为主要破解路径:如构建强大的共享后台,在项目一线实施一个团队管理多个项目模式。

(3)开辟存量增长路径,适配新专业新能力

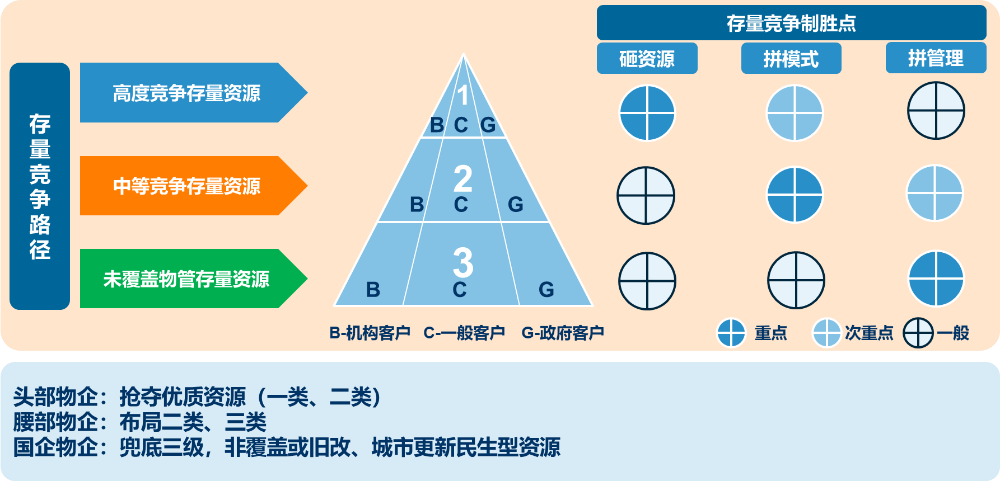

存量总体有限,但还是存在大比例的拓展潜力,如约20-30%存量无物管覆盖、服务升级强烈的。针对不同存量,必须采取差异竞争、成本优势竞争的发展策略,才能防止增收不增利,实现有质量的增长。

高度竞争存量:规模大、定价高的项目,能够以单个项目饱和收入实现经营平衡,所以行业头部相互争夺为主,比拼的全面综合实力。

中度竞争存量:规模一般、定价一般、但项目经营资源丰富,存在其他盈利潜力来平衡经营的项目,重点比拼的是公司平台增值产品体系能否会师到项目和变现能力。

未覆盖物管的存量:在共同富裕和社区治理政策驱动和支持下,部分百强物企下沉布局城市老旧小存量、城市更新后新增量,重点比拼的是组织效率和成本优势。

非住业态存量:包括城市公建在内的存量,由于物业特殊性,重点比拼的是差异化的服务体系,如万科,在C端客户,做蝶城+;B端客户做企服+(万物梁行),而G端客户做城市服务(万物云城)。

03. 破局高质量发展,全专业创造新增量

在增量时代,物业公司基本上是以客服、环境、绿化、保安、保全等维度构建专业化精细化管理体系,符合且满足了增量时代和售后附属型定位要求。

但在存量时代,物业公司必须彻底回归真实客户(业主、住户、用户,而不是开发商)和市场化独立经营,在此大背景下,专业化和精细化管理体系必须升维重塑,以适应存量时代的要求。

(1)存量需要保值增值、需要全新专业化体系支撑

-

楼龄长:存量项目平均楼龄10-20年,需要物业换新和服务升级;

-

差异大:项目质素千差万别,多业态、不规则、不确定性、复杂性;

-

要求高:只有满足客户需求,降低服务价格、提高品质,才能赢得客户;

-

限制大:城市基层治理的构成,公共基础性,劳动密集性,政策限价和微利。

(2)各方权益需要平衡,需要强大精益运营体系支撑

-

民生保障与经营盈亏平衡:如何化解民生项目饱和收入难以经营平衡的矛盾?

-

基础业务与增值业务共生:如何化解业主对有偿增值服务,占用项目资源的抱怨?

-

公共管理与公共收益共享:如何化解业委会对公共资源经营权和收益权质疑与争夺?

-

公众服务与私属服务调和:如何化解业主对私属服务占用公共服务资源的抱怨?

-

物业管理与城市治理和谐:如何融合社区基础治理、城市管理?

-

居住业态与非住业态协同:如何优化不同业态结构,实现价值协同,经营平衡?

(3)全价值链重塑体系,专业化释放增量

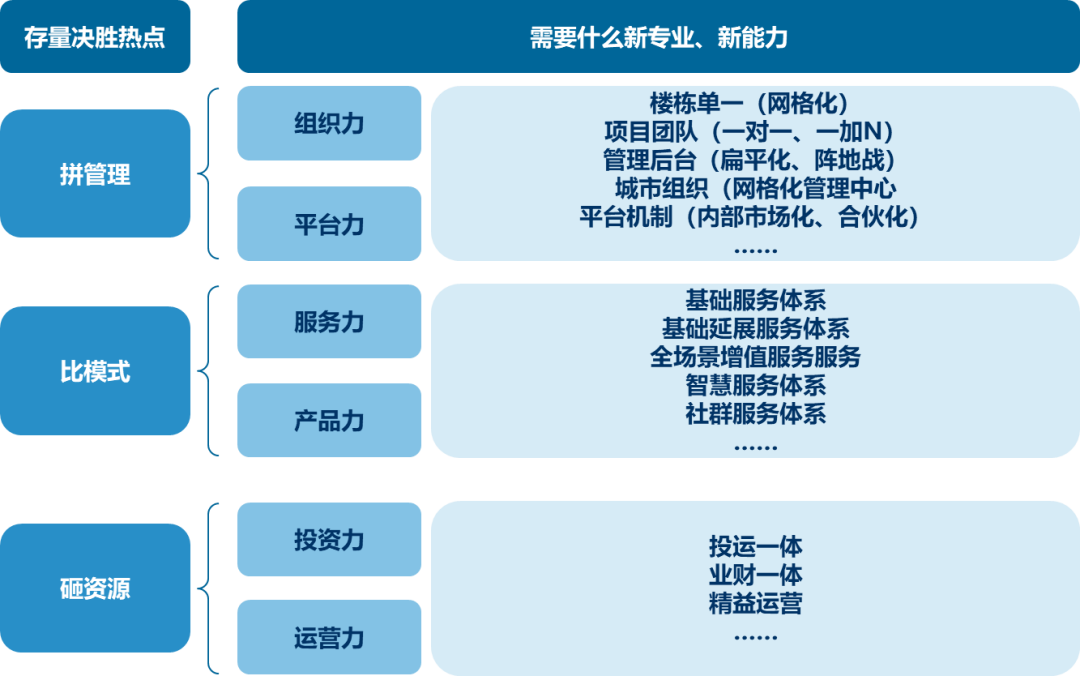

传统物业专业化是以客服、环境、绿化、保全、保安五大专业化来支撑基础服务,做到极致也仅能实现项目价值下限水平。存量中挖潜增量,就是要实现项目价值上限,增量的背后是专业价值创造。存量时代物业企业应该以价值识别、价值创造、价值治理为主线,实施专业化管理,在不同价值阶段实现相应的价值增量。

在不同价值阶段,不同专业体系将以不同方式和指标实现增量,具体实现方式概述如下:

关于各价值阶段、各专业化管理如何实现价值增量,由于篇幅有限,不在此详述,若有需要者,可以联系康达信咨询索要。

结束语

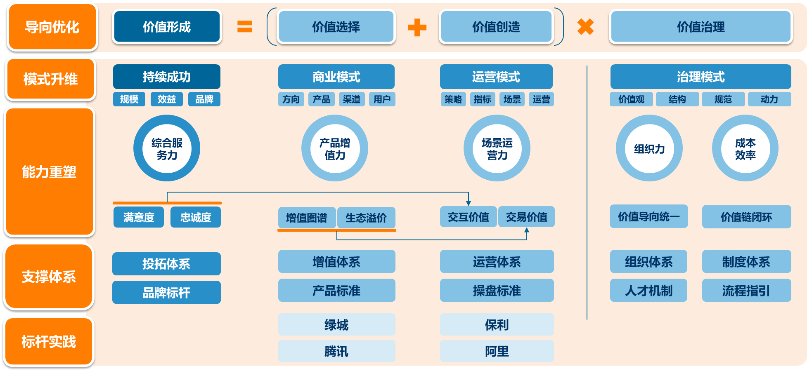

物业进入存量时代,行业必然资源集中,内卷竞争,同时也蕴藏转型发展的机会。综错复杂的时代和市场,先行一步独立型和内生型转型的公司才是资本市场和客户看好的公司。在这个最好也最坏的时代,回归价值,基于价值重塑管理体系,才是从根本上拉开物业企业之间的竞争差距,同时也是持续发展的安全高墙。

参与评论

参与评论