中海物业,何以至此?

原以为中海物业是资本市场的老司机,对资本市场的喜好、温度拿捏的到位,谁知一出手就让人大跌眼镜。

一直对收并购不感冒的中海物业,在隐忍住上市的7年之痒后,终于在第8个年头放出了收购大招。

2023年10月11日,公司公告与中国建筑兴业签订协议,以不超过9.5亿元港币现金代价收购中国建筑兴业下属的中海监理公司,对应PE17.5倍。

原以为中海物业是资本市场的老司机,对资本市场的喜好、温度拿捏的到位,谁知一出手就让人大跌眼镜。

截至10月13日收盘,中海物业股价报收6.45港元/股,跌幅-11.03%;11-13日三个交易日累计跌幅-27.20%,市值蒸发约80亿港元,损失惨重,得不偿失。

物股通复盘后发现:

-

11日公告当天便有知晓内幕信息的资金开始跑路,体现在盘面上,午后开始大跌;

-

公告次日(即12日),看不懂公司操作的资金开始出逃,而于当天召开的说明会,更传出投资机构现场大骂管理层不顾及二级市场投资者利益,高溢价收购的冲突场面;

-

13日,投资者继续砍仓,成交量继续放大,下跌趋势依旧。

老司机翻车,跌破了一众关注者的眼镜。中海物业失败的收购案例,以及为之付出的惨痛代价,足以记录在行业并购史上。

各方准备可能不足

对于这场突如其来的并购,以及多方此役失去的真金白银。物股通认为,各方面显然都没有做好准备。

1)卖方(中国建筑兴业)与买方(中海物业)同为港股上市公司,都有保增长、保市值的压力,虽然剥离工程监理业务是卖方的战略需要,但放入物业管理板块,作为买方,并没有急迫的需要,况且叔叔伸手向侄子要家产,比较少见。

而一卖一买间,中国海外集团是最大的受益人,因此从收购的动力而言,如非买卖双方共同的大股东—中国海外集团出面协调,这单交易恐难成型;

因此,从这个视角看,中海物业对这笔交易只有顺受的本能,没有拒绝的底气。而这是引发资本纷纷逃离的根源,有位投资者的评价切中要害:“资本可能不懂工程监理,但资本深谙公司治理”。

中海物业金身被破的表象下,透露出公司独立性方面可能存在的隐患。

2)当前地产链上下游的上市公司正深陷资本寒冬,多米诺骨牌已经倒到央企的面前,9月份穆迪将评级下调的范围从民企扩大到头部央企、国企,万科、保利、中海、华润均在列。加上近期被调整的平安不动产,被穆迪“狙击”的房地产相关央企、国企已经接近10家。

备受牵连的物管行业收并购活动也基本冻结,更何况近10亿港元的对价交易,刷新了年内行业收购金额的记录。中海物业此时开展,势必引发二级市场对交易关联方资金紧缺的猜想。

中海物业管理层方面,也没有做好充分的准备,导致跟若干机构之间因沟通不畅而产生矛盾。

多家机构下调目标价

中信证券认为,从业务构成上,监理是伴随周期波动的业务,稳定性不如物业管理。该行认为,收购监理业务一方面消耗了公司的资金,另一方面增加了公司业务中不稳定的构成,加大了周期性和回款压力。

该行维持公司2023/2024/2025年EPS预测0.51/0.65/0.83港元,鉴于公司核心业务稳健,但业务结构调整,参考华润万象生活、招商积余、保利物业等可比企业当前2023年12-24倍PE的估值水平(Wind一致预期),给予公司2023年15倍PE,对应目标价7.6港元,下调至“增持”评级。

富瑞发布研究报告称,中海物业(02669)斥不超过9.5亿元向中国建筑兴业(00830)收购持有中海监理的特殊目的公司全部股权,相关交易有助带动建筑咨询业务成长,但由于无形资产入帐和现金回收不确定性,该宗交易可能会导致拨备风险,下调目标价由12港元至11港元,但因估值吸引而维持“买入”评级。

野村则是连续两天发布研报:

其在12日发布的研究报告中称,中海物业向姊妹公司中国建筑兴业收购工程咨询业务,作价不逾9.5亿港元,以收购项目2021至2022年平均盈利计算,往绩市盈率15.3倍,以2023年保证盈利不少于5000万港元计算,预测市盈率19倍,作价偏高。

该行指,中海物业新收购带来不确定性,维持「买入」评级,目标价13.2港元。

可能是跌势超乎想象,见势不妙的情况下,野村又在13日更新了评级。

野村指,中海物业管理层未能释除疑虑的主要问题有两个,分别为新收购的监理业务盈利前景平庸,以及交易估值倍数不具吸引力,以2023年利润保证预测市盈率更达到19倍。

认为此次收购是自2015年分拆上市以来,管理层采取的首次违背股东利益的重大决定,料将削弱业绩及损害估值水平,将其目标价由13.2港元大幅下调至7.1港元。

发现自己的预测不对,没关系,马上改。

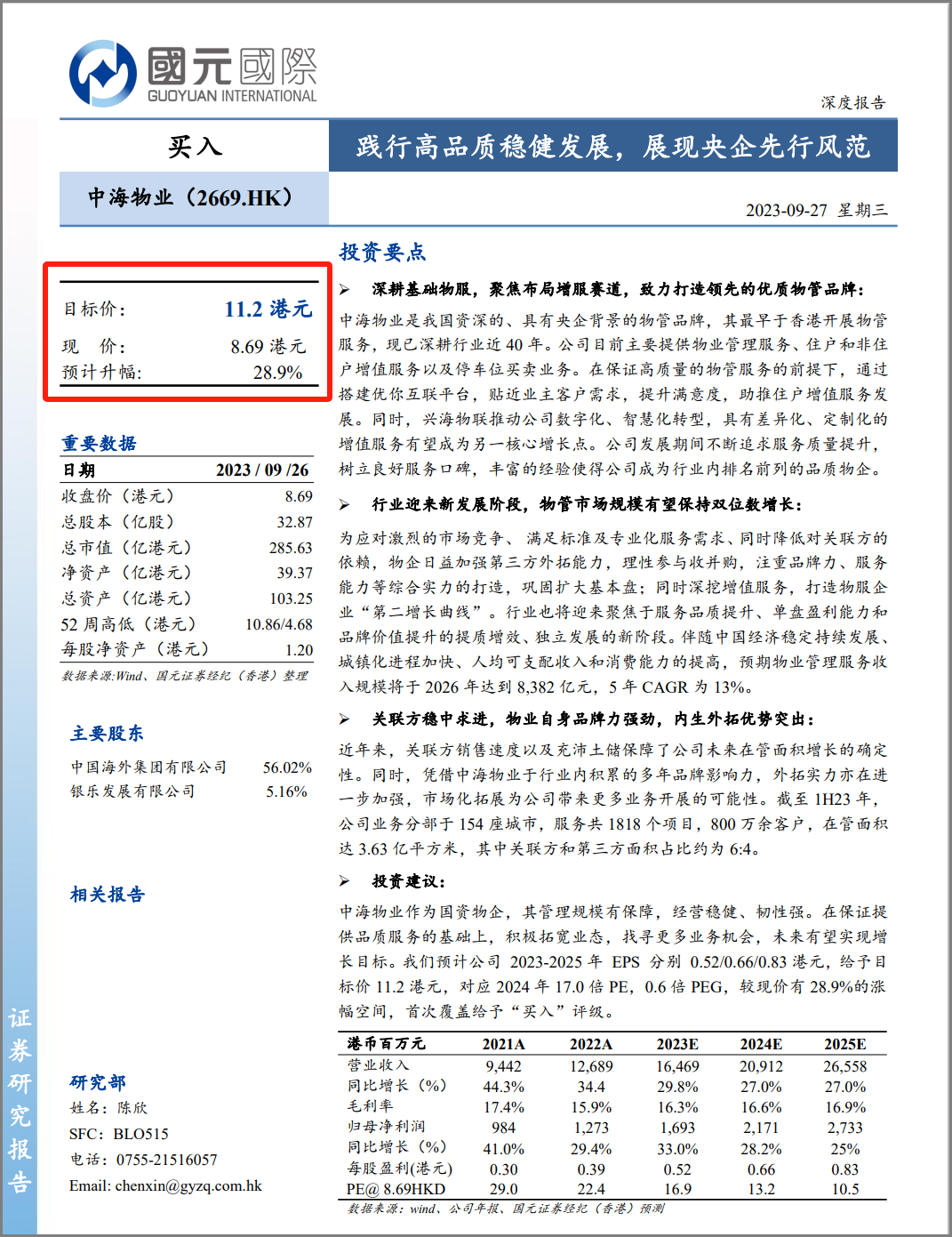

不过,也有无情被埋的。9月27日,国元证券发表题为《践行高品质稳健发展,展现央企先行风范》的研究报告,给于中海物业“买入”评级,目标价为11.2港元,预计涨幅28.9%。

天有不测风云,该研报发表后,股价反跌了27.20%,脸估计都被打肿了。

结 语

由于部分机构/投资者对公司治理投了反对票,导致了本次收购出现双输的局面,不过鉴于中海物业过去的业绩表现,基本面应该能够维持稳健增长的趋势,待并购交易的瑕疵被市场充分交易后,有望恢复往日的风采。

只是管理层需要吸取经验教训,重视二级市场投资者的利益和诉求。上市公司天然承担着经营好产品和资本两个市场的重任。

参与评论

参与评论